Рынок кабельных полимеров в России: цифры, тренды, разрывы (2023-2026) Почему эта тема стала актуальной именно сейчас С 2022 года российская кабельная промышленность столкнулась с беспрецедентными вызовами. Уход европейских поставщиков полимеров, нарушение логистических цепочек, резкий рост цен на импортные компоненты — всё это потребовало пересмотра подходов к закупкам и производству. В ответ начался процесс импортозамещения: российские заводы стали наращивать выпуск ПВХ-пластикатов, ПЭТФ, безгалогенных компаундов.

Одновременно Китай укрепил позиции как основной поставщик сложных и дефицитных материалов — фторопластов, специальных силиконов, некоторых видов изоляции. Однако к 2025 году добавился новый фактор — спад в строительном секторе, который повлиял на спрос на кабельную продукцию. Возникла неоднородная картина: одни сегменты рынка растут (безгалогенка, ПЭТФ), другие стагнируют (ПВХ). Перед закупщиками и техническими специалистами встали вопросы: где брать материалы, на каких поставщиков ориентироваться, какие риски закладывать в контракты.

Эта статья — не обзор «для галочки». Это разбор реальной ситуации, сколько пластиката производят в РФ, сколько завозят из-за границы, какие сегменты взлетели, а какие просели. Период жёсткий — санкции, уход европейцев, импортозамещение, но заодно и спад строительства. Мы собрали цифры из открытых отраслевых источников (TEBIZ, RusCable, Plastinfo, Rupec, RCC, Elec.ru) и добавили пояснения, чтобы вы могли принимать обоснованные решения.

Массовые материалы (ПВХ, ПЭТФ) постепенно замещают импорт — это хорошо для стабильности цен. А высокотехнологичные (фторопласты, спецкомпаунды) по-прежнему сильно завязаны на Китае — это риск для длинных контрактов.

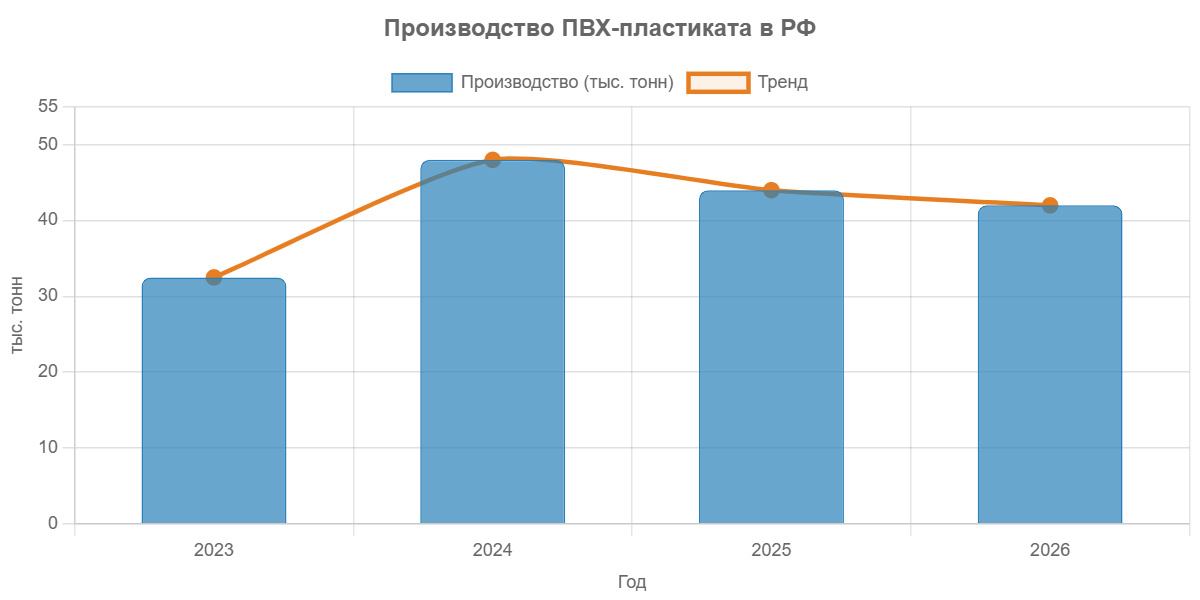

ПВХ-пластикаты: рост до 2024-го, затем спад

Сколько производят в России

Россия ежегодно перерабатывает около 790 тыс. тонн суспензионного ПВХ. Кабельная отрасль — третий по величине потребитель после труб и оконного профиля. В 2023 году Владимирский химзавод (ВХЗ) выпустил 32,5 тыс. тонн ПВХ-пластиката. А в сентябре 2024-го завод запустил новую линию за 390 млн рублей — прирост мощностей на 50% (плюс 18 тыс. тонн в год). Это позволило ВХЗ занять около 17% российского рынка кабельных пластикатов. Другие крупные игроки: «БАШПЛАСТ», «Кабельный Альянс», «Росхим», СИБУР, «Саянскхимпласт», «Волгоградский каустик».

Что происходит с импортом

В 2023-2024 годах отраслевые аналитики фиксируют явное замещение импортных поставок. Европейские бренды ушли, их место заняли российские производители и, в меньшей степени, китайские поставщики. Средние контрактные цены на импортный ПВХ-пластикат выросли, причём самый низкий ценовой диапазон — именно у Китая.

Спад с 2025 года. Почему это произошло

Объём сегмента кабельных ПВХ-пластикатов начал сокращаться синхронно со спадом в строительстве. Почему это произошло? Строительный сектор потребляет огромное количество кабеля — для проводки, освещения, силовых линий. Когда темпы строительства падают, застройщики сокращают заказы на кабельную продукцию. А производители кабеля, в свою очередь, снижают закупки ПВХ-пластиката. Это цепная реакция: спад в одном звене тянет за собой весь остальной ряд. Следовательно, если ваш портфель заказов ориентирован на жилой сектор, вы уже сейчас можете почувствовать снижение спроса на кабели с ПВХ-изоляцией. Для промышленных и инфраструктурных проектов этот фактор менее критичен. Коротко по ПВХ: внутреннее производство выросло (особенно в 2024-м), импорт сокращается. Но падение спроса с 2025 года сводит на нет часть достижений.

ПЭТФ: неожиданный рост на фоне общего спада

Цифры производства и потребления

В 2025 году производство ПЭТФ в России выросло на 2% — до 671 тыс. тонн, загрузка мощностей достигла 96%. При этом общее потребление крупнотоннажных полимеров в стране упало на 2,3%. ПЭТФ оказался в плюсе. Видимое потребление в 2025-м — 986 тыс. тонн. Нетто-импорт — 316 тыс. тонн (почти треть). Совокупное предложение с учётом вторичного сырья превысило 1 млн тонн.

Кабельный сегмент как драйвер

ПЭТФ идёт на ленты, плёнки, изоляционные материалы. Потребление ПЭТФ-плёнок в кабельной и смежных отраслях росло: с 45 тыс. тонн в 2023 году до 62 тыс. в 2024-м, прогноз на 2025-й — 75 тыс. тонн. Вывод: кабельный сегмент — один из драйверов роста ПЭТФ. Импорт остаётся большим, но внутреннее производство уверенно набирает обороты.

Безгалогенные компаунды (LSZH) — самый горячий тренд

Почему они вдруг стали нужны

Требования пожарной безопасности ужесточаются. В метро, тоннелях, общественных зданиях безгалогенные кабели (с низким дымовыделением) уже не опция, а требование. Раньше такие материалы почти полностью импортировали.

Важнейшее событие — август 2025 года

Компания BNG Compounds запустила в Вязьме (Смоленская область) первый в России завод негорючих полимерных компаундов полного цикла. Почему это важно? Они сами добывают гидроксид магния на Кульдурском месторождении и делают компаунд под ключ.

- Первая очередь — 4,8 тыс. тонн в год.

- К 2027 году планируют расширение до 11 тыс. тонн (около 25% рынка).

- Инвестиции: 300 млн руб. на старте + ещё 500 млн на вторую очередь. Что выпускают? Безгалогенный компаунд для силовых и сигнальных кабелей, а также марки под индивидуальные ТЗ.

Что это меняет для рынка

До 2025 года таких производств в России не было вообще. Теперь есть. Но 4,8 тыс. тонн — мало для покрытия всего рынка, так что импорт (в том числе из Китая) сохранится ещё несколько лет.

Фторопласты: самая большая головная боль

Почему это критический сегмент

Фторопласты (FEP, PFA, PTFE) — незаменимы для спецкабелей: авиация, космос, нефтехимия, судостроение, атомная энергетика. И здесь у нас проблемы.

Сырьевой дефицит внутри РФ

Рынок фторопласта-4 в России ощущает острый дефицит фторсодержащего сырья. Доля сырья в цене готовой продукции выросла до 65%. Давайте разберёмся, что это означает на практике. Представьте, что вы покупаете фторопластовую изоляцию. Из каждых 100 рублей её стоимости 65 рублей — это сырьё, которое в Россию не поставляется в нужном объёме. Его везут из-за рубежа, чаще всего из Китая. Если курс рубля падает или логистические цепочки дают сбой, цена сырья растёт, и вслед за ней неизбежно дорожает готовая изоляция. А вот локализовать производство сырья быстро не получится — это требует сложных химических производств и больших инвестиций. Поэтому для фторопластов зависимость от импорта — не временная, а долгосрочная.

Импортная зависимость от Китая

FEP, ETFE и PFA — три наиболее импортируемых фторполимера в Россию. Их везут в основном из Китая, потому что китайские производители предлагают широкий ассортимент и приемлемую цену. Европейские и американские поставки либо прекращены, либо сильно затруднены.

Мировой контекст (для масштаба)

Глобальный рынок фторполимеров в 2025 году достиг 8,3 млрд долл., прогноз на 2032-й — 14,5 млрд долл. (CAGR 8,3%). Рынок высокотемпературных фторопластовых кабелей в 2024-м оценивался в 765 млн долл., к 2031-му ожидается 1,378 млрд долл.

Что делают в России

По нефтепогружным кабелям удалось локализовать 85% полимерных материалов. А вот по фторопластам для других отраслей прогресс скромный. Некоторые компаундеры ищут альтернативы, пытаются заменить фторопласты в отдельных сегментах, но пока без радикального успеха.

Фторопласты — наша ахиллесова пята. Китай остаётся главным спасательным кругом. Если вам нужны кабели для жёстких условий (высокая температура, агрессивные среды), закладывайте длинные поставки и будьте готовы к росту цен.

Силиконовые компаунды: маленький, но важный сегмент

Где применяется

Силикон используют для изоляции в экстремальных температурах, в автомобилестроении, аэрокосмической отрасли, промышленном оборудовании.

Сколько производят в РФ

По оценкам на 2025 год, российские предприятия выпускают около 3 тыс. тонн силиконовых компаундов. Это немного. Мировой рынок растёт

Глобальный рынок кабелей с силиконовой изоляцией в 2024 году — 13,75 млрд долл., прогноз на 2032-й — 26,5 млрд долл. (CAGR 8,5%). Самый быстрорастущий регион — АТР (38,7% доли), лидирующая страна — Китай (22,5% доли).

Что это значит для нас? Тренд восходящий. В России объёмы пока скромные, но потенциал есть. Импорт (опять же из Китая) будет сохраняться, пока не появятся новые локальные мощности.

Что из этого следует для вашего бизнеса

Каждый бизнес уникален — у вас своя номенклатура, свои клиенты, свои объёмы. Мы покажем логику, по которой вы сами сможете принимать решения. Для каждого материала мы объясним, что изменилось на рынке, почему это важно для закупщика и к каким действиям ведёт. Вам останется только примерить это на свою ситуацию.

ПВХ-пластикаты — здесь выбор зависит от двух факторов: цены и технических требований. Если вам нужны большие объёмы для типовых кабелей и важна стабильность поставок, разумнее работать с российскими производителями. Их мощности выросли, а логистика короче. Однако обратите внимание, когда требуется особое свойство, например морозостойкость до -40°C, российские заводы не всегда могут его обеспечить. У китайских поставщиков такие рецептуры есть, и это не «экзотика», а рядовая опция. Поэтому для специфических условий имеет смысл рассмотреть импортные партии, но не как палочку-выручалочку, а как осознанный технический выбор.

Безгалогенные компаунды — ситуация здесь двойственная. С одной стороны, запуск завода BNG Compounds в Вязьме — это прорыв. Впервые в России появилось производство полного цикла, не зависящее от импортного сырья. С другой стороны, его мощность (4,8 тыс. тонн) покрывает лишь небольшую часть рынка. Что из этого следует? Если ваш проект стандартный и время терпит, можно смело ориентироваться на российский компаунд. Но если требуются нестандартная марка, цвет или срочная поставка, китайские производители пока вне конкуренции по ассортименту и гибкости. Поэтому разумная стратегия — иметь оба канала, локальный для регулярных заказов, китайский для нестандартных или срочных.

Фторопласты — без Китая практически никак. Это ваш ключевой партнёрский сегмент. Учитесь работать с китайскими производителями напрямую, закладывайте большие сроки поставки.

ПЭТФ и силикон — растущие сегменты. По ПЭТФ уже есть нормальное производство в РФ, по силикону — пока только импорт. Если хотите сделать ставку на рост — присматривайтесь к силиконовым кабелям.

Китай перестаёт быть поставщиком «всего подряд» для массовых материалов, но становится критически важным для сложных, дефицитных и специальных полимеров. Ваша стратегия должна это отражать.