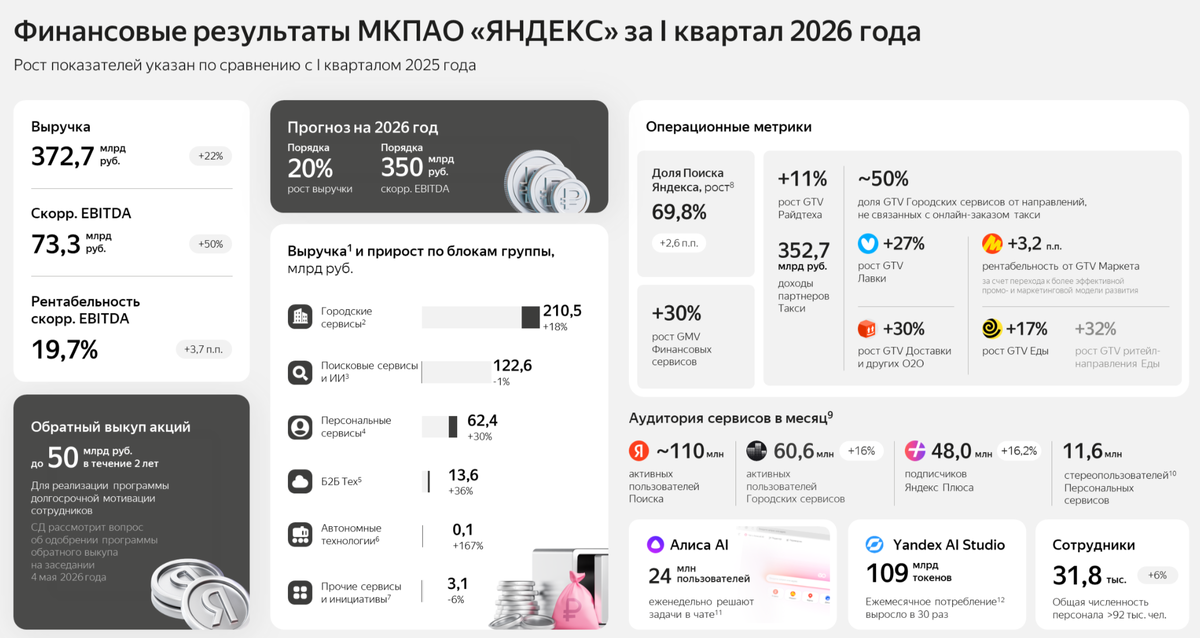

Яндекс отчитался за I квартал 2026 года. Финансовые результаты эмитента продолжают улучшаться, но FCF сократился из-за налогов и снижения клиентских депозитов, хотя компания сократила инвестиции. Ещё на повестке buyback:

💬 Выручка: 372,7₽ млрд (+22% г/г),

💬 Скоррект. EBITDA: 73,3₽ млрд (+50% г/г)

💬 Скоррект. чистая прибыль: 34,7₽ млрд (+171% г/г)

📱 Сегмент поисковые сервисы/ИИ остаётся основным добытчиком прибыли для компании, EBITDA — 52,9₽ млрд (-6% г/г). Рентабельность скоррект. показателя EBITDA снизилась до 43,1% (-2,7 п.п. г/г). Снижение связано это с ресегментацией (добавили в сегмент убыточные сервисы/объявления) и инвестициями в развитие поисковых

сервисов/ИИ.

📱 Сегмент городские сервисы (райдтех, электронная коммерция и доставка). По EBITDA: направление райдтеха (такси, самокаты и каршеринг) тянет всех наверх — 31,7₽ млрд (+35% г/г), а вот электронная коммерция (маркет, лавка и еда) — -6,4₽ млрд (-54% г/г) и доставка убыточны уже на протяжении долгого периода — -3,8₽ млрд (+192% г/г). Стоит признать, что убытки в электронной коммерции снизились относительно прошлого года.

📱 Сегмент персональные сервисы (Яндекс Банк, Плюс/развлекательные сервисы и Свои Плюсы/другие сервисы). По EBITDA: Яндекс Банк — 1,2₽ млрд (годом ранее -2,3₽ млрд), Плюс/развлекательные сервисы — 1,1₽ млрд (+7% г/г) и Свои Плюсы/другие сервисы — -1,4₽ млрд (годом ранее +0,2₽ млрд). Плюс/развлекательные прибылен (когда не был объединён в общий сегмент, был прибыльным более года), ЯБ самый быстрорастущий бизнес, как вы видите он лидер сектора.

📱 Сегмент Б2Б Тех (Яндекс Облако и 360), EBITDA: 2,6₽ млрд (+49% г/г), рост связан с увеличением числа крупных клиентов (монополия во всей красе).

📱 Сегмент Автономные технологии (робото-такси-доставщики, автономные грузовики, разработка), EBITDA: -5,4₽ млрд (+74% г/г), из-за развития и инвестиций сегмент убыточен.

📱 Сегмент прочие сервисы и инициативы (образовательные проекты и общ. расходы штаб квартиры) — EBITDA: -1,8₽ млрд (-86% г/г). С сегмента забрали прибыльные проекты (ЯБ, Яндекс Облако, Алису). С учётом того, что сегмент имеет выделенные расходы, то его убыточность понятна (плюс инвестиции на образовательные проекты). Но убытки сокращаются из-за оптимизации общекорпоративных расходов.

📱 Чистая прибыль за I квартал составила 28,9₽ млрд (годом ранее -10,9₽ млрд), её корректируют на вознаграждение на основе акций сотрудникам (+10,4₽ млрд), курсовых разниц (-0,4₽ млрд) и налогового эффекта (-4,2₽ млрд). Расходы по вознаграждению сотрудников сокращаются (-37% г/г). Удивляет то, что компания тратит на вознаграждения по 10₽ млрд за квартал, на те же дивиденды за 2025 г. ушло ~74,1₽ млрд , а ещё у компании долговых инструментов на 105₽ млрд (сокращение долговой нагрузки не витает в воздухе?).

📱 OCF сократился до 24₽ млрд (-22,6% г/г), заплатили больше по налогам и сократились клиентские депозиты. CAPEX снизили до 18,9₽ млрд (-21,6% г/г), как итог FCF — 1,1₽ млрд (-68,6% г/г). Свободный денежный поток на низком уровне, но его раскрытие, возможно в следующих кварталах, стоит отметить, что компания продала бизнес Авто.Ру, сделка состоится во II квартале, уже видно, что это добавило 17,5₽ млрд (расчёт на повышенные дивиденды в 110₽ есть).

📌 Менеджмент подтверждает свой прогноз на 2026 год: скоррект. EBITDA порядка 350₽ млрд и рост выручки 20% г/г. С учётом сокращения инвестиций и долга (долг составляет 250₽ млрд, % расходы сократились на 22,1%, снижение ставки влияет), то вполне приемлемо. Не стоит забывать про вознаграждение сотрудников, конечно, объявление выкупа акций на 50₽ млрд за 2 года с рынка хорошая весть, но так же происходит допэмиссия для мотивации сотрудников (количества акций 3,8 млн штук — это максимальная величина), которая происходит ежегодно.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor