Что первое приходит к вам в голову при вопросе о том, инвестиции в какой сектор не принесут вам денег как инвестору? Скорее всего первыми в голову приходят стартапы, спортивные клубы и прочие рискованные бизнесы.

Вы удивитесь, но Уоррен Баффет считал, что покупка акций авиакомпаний – это тот шаг, который сделает вас беднее. В письме Berkshire за 2007 год он назвал авиакомпании примером бизнеса, который быстро растёт, требует много капитала и при этом почти не зарабатывает для акционеров. Он писал, что у отрасли со времён братьев Райт трудно найти устойчивое конкурентное преимущество, а инвесторы “заливали деньги в бездонную яму”. Там же он признал ошибкой покупку привилегированных акций U.S. Air в 1989 году, хотя Berkshire в итоге смогла выйти с прибылью; сама компания позже дважды проходила банкротство.

Но затем он изменил мнение на практике: Berkshire купила крупные пакеты American, Delta, United и Southwest примерно в 2016 году. А в 2020-м, после удара COVID по отрасли, Баффет продал все авиапозиции и сказал, что был неправ: “airline position was a mistake”

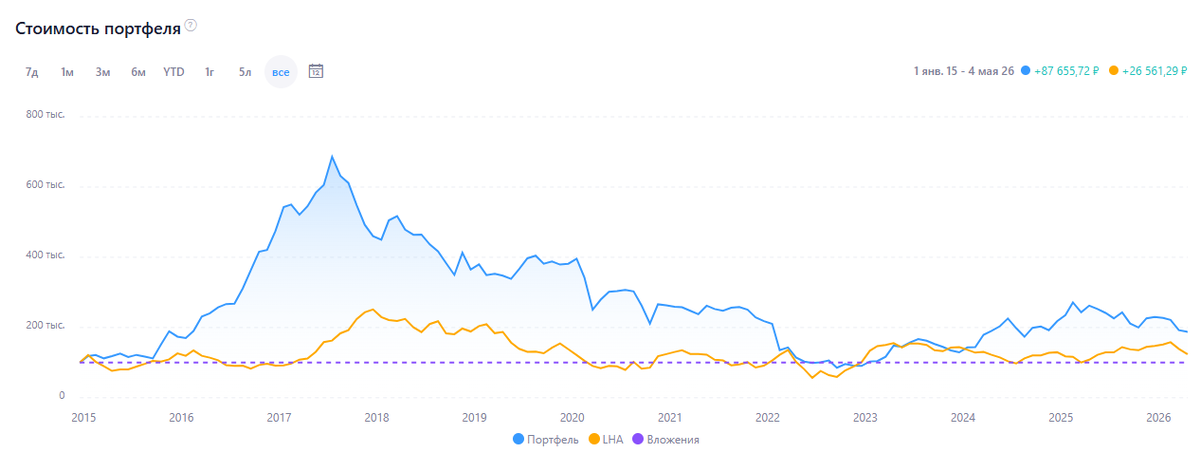

Давайте проверим, сколько бы мы заработали, вложив 100 000 рублей 10 лет назад в авиакомпании с реинвестицией дивидендов (которые правда почти не платят).

Возьмем российский Аэрофлот и немецкую Lufthansa (Аэрофлот - синий цвет, Lufthansa- желтый).

Действительно за 10 лет владениями акциями Аэрофлота, мы бы заработали 87 тысяч рублей, не так уж много. В Lufthansa в рублях мы бы заработали 26 тысяч, так как их акции стоят в евро, то фактически мы были бы в минусе.

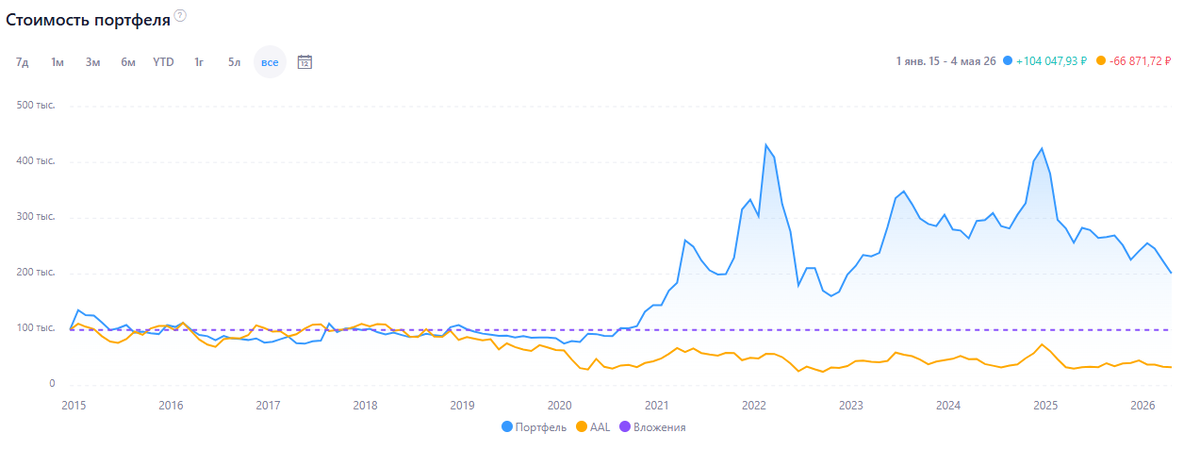

Проверим еще, следующий скриншот: синим - Air China, желтым - American Airlines.

На китайских авиакомпаниях мы бы заработали чуть больше 100 тысяч рублей за 10 лет, в American Airlines от вложенных 100 тысяч, у нас бы осталось 34 тысячи.

Почему так происходит:

1. Конкуренция.

Для большинства клиентов перелёт Москва—Париж или Нью-Йорк—Лондон — это не “я люблю именно эту авиакомпанию”, а “какая цена, время, багаж, пересадка”. Если одна компания поднимает цены, пассажиры легко уходят к другой. Поэтому даже при высоком спросе авиакомпаниям трудно долго удерживать высокую маржу.

2. Очень высокие постоянные расходы.

Самолёты, лизинг, аэропортовые сборы, техобслуживание, персонал, IT, слоты, безопасность — всё это надо платить независимо от того, заполнен самолёт на 95% или на 65%. American Airlines в 2024 году получила рекордную выручку $54,2 млрд, но чистая прибыль была $846 млн, при этом только топливо стоило $11,4 млрд, зарплаты и бенефиты — $16 млрд, а процентные расходы — около $1,9 млрд.

3. Капиталоёмкость съедает свободный денежный поток.

Даже если год прибыльный, нужно постоянно обновлять флот. American в 2024 потратила около $2,7 млрд на capex и депозиты за самолёты, а Lufthansa писала, что её валовые капитальные затраты в 2024 году составили €3,7 млрд, причём основная часть была связана с самолётами, компонентами и двигателями.

4. Топливо — огромная и волатильная статья.

IATA оценивала топливо примерно в 31% операционных расходов отрасли в 2024 году. Lufthansa прямо указывает, что топливные расходы около €7,8 млрд были крупной статьёй затрат, а изменение цены керосина на 10% могло заметно сказаться на доходности.

5. Шоки случаются регулярно.

Пандемия, войны, закрытие воздушного пространства, санкции, забастовки, цены на нефть, рецессии, теракты, вулканы, проблемы Boeing/Airbus с поставками — авиация очень чувствительна к внешнему миру. У “Аэрофлота” добавился специфический геополитический риск: ЕС запретил продажу самолётов, запчастей и оборудования российским авиакомпаниям, связанные ремонтные и финансовые услуги, а также закрыл воздушное пространство ЕС для российских самолётов.

6. Акционер стоит в конце очереди.

Сначала платят топливу, сотрудникам, аэропортам, лизингодателям, банкам, производителям самолётов, государству. Если после этого что-то осталось — достаётся акционеру.

А у вас есть желание покупать акции авиакомпаний?