Победное шествие безналичных платежей в России, которое еще недавно ставили в пример всему миру, неожиданно замедлило шаг. Финансовая история словно решила сделать петлю: сегодняшнее поколение, выросшее на смартфонах и QR-кодах, внезапно потянулось к старым добрым бумажным деньгам. По данным Банка России, к апрелю 2026 года объем наличности в обращении вырос на внушительные 12,2% в годовом выражении. Почему «цифра» начала проигрывать физическим купюрам и стоит ли нам всем возвращать привычку носить с собой кошелек?

«Цифра» подводит в самый ответственный момент

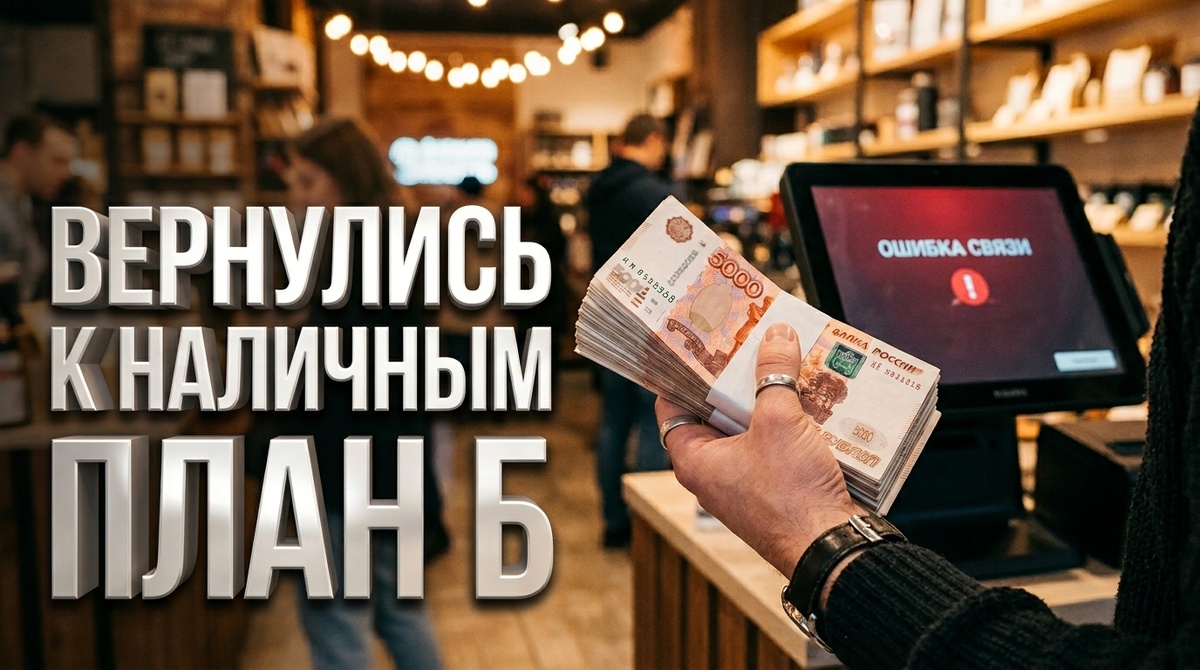

Главной причиной «нетрадиционного» спроса на наличные сам Центробанк называет технологические сбои. В феврале и марте 2026 года россияне столкнулись с учащением перебоев в работе мобильного интернета и связи. Когда терминал в магазине выдает «ошибку соединения», а приложение банка бесконечно крутит значок загрузки, единственным надежным инструментом остается кэш.

Люди стали воспринимать наличные не как архаизм, а как обязательную страховку. Если в декабре 2025 года прирост наличности составил рекордные 836 миллиардов рублей, то это не просто предновогодние траты — это формирование «аварийного запаса» на случай полной цифровой тишины.

Валютные качели и дефицит юаней

Эксперты обращают внимание и на ситуацию на валютном рынке. Весной 2026 года возник временный дефицит юаней, что спровоцировало волатильность рубля. В такие моменты у населения срабатывает историческая память: если курсы скачут, лучше держать часть сбережений в руках, а не на виртуальном счете. Это дает ощущение контроля и независимости от внезапных технических ограничений или банковских проверок.

Россия против Запада: рациональный риск-менеджмент

Сравнивать нас со Швецией, где доля безнала стремится к 99%, сейчас бессмысленно. Россия — огромная страна, и обеспечить бесперебойное покрытие связью каждого квадратного километра — задача колоссальной сложности.

По данным опросов, трое из четырех граждан не готовы полностью отказаться от купюр. И это не консерватизм. Экономист Андрей Лобода подчеркивает, что это «вынужденная диверсификация». В условиях, когда транзакция может быть заблокирована банком или сорвана из-за провайдера, наличные становятся тем самым «планом Б», который гарантирует, что вы не останетесь с пустыми руками у кассы.

Обратная сторона медали: за что мы платим, выбирая кэш?

У возврата к наличным есть и своя цена. Уходя в «бумагу», мы добровольно отказываемся от:

- Кешбэка и бонусов: Банки не начисляют баллы за оплату бумажными рублями.

- Удобства онлайн-сервисов: Большинство маркетплейсов и служб доставки работают строго по предоплате через приложение.

- Прозрачности: Массовый уход в нал стимулирует «серые» схемы в бизнесе, что в долгосрочной перспективе бьет по наполнению бюджета и социальным программам.

Подводим итоги

Всплеск интереса к наличным в 2026 году — это не кризис доверия к банкам, а адаптивная реакция общества на технологические и рыночные вызовы. Мы по-прежнему остаемся одной из самых продвинутых стран в плане финтеха, но теперь учимся сочетать удобство «цифры» с надежностью «физики». Наличные сегодня — это не просто деньги, это спокойствие в мире, где интернет может пропасть в любую секунду.

Важное напоминание: Материал носит ознакомительный характер. Финансовая ситуация и статистика ЦБ могут меняться. Для эффективного управления личным бюджетом рекомендуется сочетать различные способы хранения и оплаты средств, не забывая о безопасности как цифровых, так и физических активов.

А вы уже почувствовали на себе сбои в оплате картой в последнее время? Стали ли вы чаще носить с собой наличные «на всякий случай» или по-прежнему полностью доверяете смартфону? Поделитесь своими историями в комментариях!