Ключевой вывод: Правительство одобрило законопроекты, которые в перспективе позволят не штрафовать налогоплательщиков за непредставление деклараций в тех случаях, когда бюджет не понёс ущерба. Речь идёт о нулевых декларациях (когда нет налога к уплате), а также об отчётах о доходах от продажи или дарения недвижимости, если обязанность уплатить налог отсутствует или ФНС может сама его рассчитать. Для бизнеса вводится упрощённый порядок привлечения к ответственности за просрочку «ненулевых» деклараций — штраф будут рассчитывать исходя из суммы налога, которую предприниматель задекларировал добровольно. Это редкий для последних лет пример гуманизации налогового контроля, направленный на сокращение издержек бюджета и снижение карательной нагрузки на добросовестных плательщиков.

Что меняется в Налоговом кодексе

Нулевые декларации: штрафа не будет

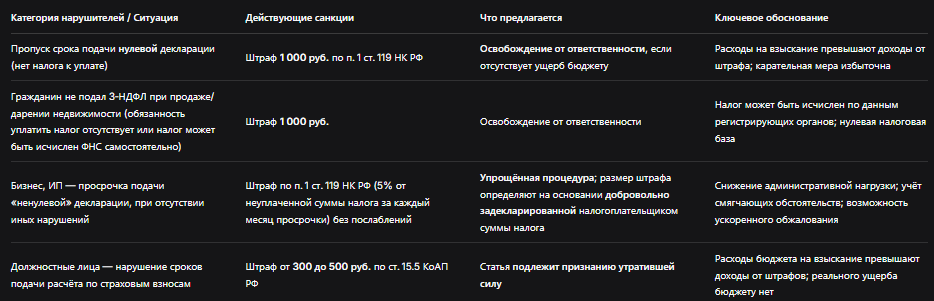

В настоящее время пункт 1 статьи 119 Налогового кодекса РФ устанавливает штраф за непредставление декларации в срок в размере 5% от неуплаченной суммы налога за каждый полный или неполный месяц просрочки. При этом штраф не может быть менее 1 000 рублей, даже если налог к уплате равен нулю.

Таким образом, граждане и организации, которые забыли сдать нулевую декларацию (например, если у них не было доходов, а вычеты полностью покрыли налоговую базу), автоматически получали штраф в 1 000 рублей.

Законопроект № 1215257-8 предлагает дополнить статью 119 НК РФ новым пунктом, освобождающим от ответственности за непредставление «нулевых» деклараций — тех, по которым сумма налога к уплате отсутствует.

Логика законодателя проста: расходы федерального бюджета на вынесение постановлений о штрафе, включая трудовые, временные и почтовые издержки налоговых органов, существенно превышают доходы от его взимания. По данным ФНС, доля решений о привлечении к ответственности за непредставление именно нулевых деклараций достигает 55% от всех решений по пункту 1 статьи 119 НК РФ, а экономический эффект от их вынесения — отрицательный.

Важно отметить, что освобождение от штрафа не снимает обязанности подавать декларацию, а лишь отменяет санкцию. За систематическое непредставление отчётности по‑прежнему могут применяться иные меры, вплоть до блокировки счетов.

НДФЛ при продаже и дарении недвижимости: граждан защитят от штрафов

Законопроект также предлагает не привлекать физических лиц к ответственности за непредставление налоговой декларации по доходам от продажи или дарения недвижимого имущества.

Сегодня если продать квартиру, полученную в наследство менее трёх лет назад, или подарить её кому-то, кроме близких родственников, возникает обязанность задекларировать доход. Если этого не сделать вовремя, грозит штраф — как правило, также 1 000 рублей.

Новый подход базируется на следующей логике. Во‑первых, во многих случаях сумма налога может оказаться нулевой (например, если недвижимость продана дешевле, чем куплена, или получена в дар от близкого родственника). Во‑вторых, даже если налог есть, ФНС вправе исчислить его самостоятельно в рамках «бездекларационной» камеральной проверки, используя данные, полученные от регистрирующих органов — Росреестра, нотариусов и других ведомств.

Таким образом, цель — исключить избыточное карательное воздействие на граждан в тех случаях, когда интересы бюджета не нарушаются, а у государства есть достаточно информации для самостоятельного расчёта налога.

Упрощённая процедура для бизнеса и ИП

Законопроект № 1215257-8 вводит упрощённый порядок привлечения к ответственности за нарушение сроков представления «ненулевых» деклараций (то есть тех, где есть сумма налога к уплате), если при этом не имеется признаков иных нарушений законодательства о налогах и сборах.

Главное изменение: размер штрафа будут определять на основании добровольно задекларированной плательщиком суммы налога. Иными словами, если предприниматель сам указал сумму налога в декларации (пусть и с опозданием), штраф посчитают именно с этой суммы, а не с какой-либо «принудительной» оценки инспекции.

Одновременно вводится механизм учёта смягчающих или исключающих ответственность обстоятельств. Налогоплательщик вправе представить сведения об их наличии вместе с налоговой декларацией, поданной с нарушением установленных сроков. Решение в упрощённом порядке можно будет обжаловать, в том числе подав жалобу, которая также рассматривается в упрощённом порядке (в семидневный срок). При этом на время обжалования взыскание налоговой санкции приостанавливается.

Это заметно снижает административную нагрузку как на бизнес, так и на налоговые органы, позволяя быстрее и с меньшими издержками урегулировать споры, связанные с просрочкой отчётности.

Что происходит со статьёй 15.5 КоАП РФ

Параллельно предлагается отменить административную ответственность за нарушение сроков представления расчётов по страховым взносам (статья 15.5 КоАП РФ). Сегодня за такое нарушение должностных лиц штрафуют на сумму от 300 до 500 рублей.

Расходы бюджета на составление протоколов и направление их мировым судьям существенно превышают доходы от взимания этих штрафов. Поскольку никакого реального ущерба бюджету данное правонарушение тоже не наносит (если страховые взносы в итоге уплачены), авторы законопроекта предложили полностью исключить штраф за этот состав.

Это логичный шаг: напомним, что расчёт по страховым взносам сдаётся в налоговые органы ежеквартально, и тысячи бухгалтеров по невнимательности попадали под санкции за чисто техническую задержку. С отменой штрафа остаётся только административная мотивация сдавать отчётность вовремя через потенциальную блокировку счетов, но без лишних походов в суд для взыскания 500 рублей.

Сравнительная таблица: старые и новые правила

Часто задаваемые вопросы

Вопрос 1. Когда законопроект вступит в силу?

Правительство уже дало положительное заключение, и законопроекты внесены в Госдуму. Ожидается, что они могут быть приняты во втором и третьем чтениях в весеннюю сессию 2026 года. Если всё пойдёт по плану, новые правила начнут действовать с 1 января 2027 года, либо сразу после официального опубликования. Следите за официальными источниками.

Вопрос 2. Освобождение от штрафа за нулевую декларацию означает, что её можно вообще не подавать?

Нет. Обязанность подавать декларацию сохраняется. Непредставление отчётности в срок может повлечь применение иных мер, не связанных со штрафом, например, блокировку банковских счетов организации или ИП. Нововведение лишь отменяет санкцию за просрочку там, где эта санкция бессмысленна. Подавать нулевую декларацию всё равно нужно вовремя.

Вопрос 3. Касаются ли изменения самозанятых (плательщиков НПД)?

Прямого указания в законопроекте нет, так как самозанятые не сдают декларации по НДФЛ (их налог рассчитывается автоматически через приложение «Мой Налог»). Соответственно, для них данная реформа актуальна лишь в части косвенных последствий. Основная цель законопроекта — снизить нагрузку на тех, кто по закону обязан отчитываться по форме 3‑НДФЛ или расчётам по страховым взносам, но при этом не наносит ущерба бюджету.

Вопрос 4. Если я опоздал с нулевой декларацией, и закон уже принят, то штраф мне уже не выпишут?

Если закон будет принят и вступит в силу (скорее всего, с 1 января 2027 года), то за периоды, по которым нарушение совершено после этой даты, штраф налагаться не будет. Если же вы получили штраф за периоды до вступления закона в силу, но ещё не уплатили его, а решение не вступило в силу, есть шанс, что после вступления закона ответственность может быть смягчена — но только в том случае, если в самом законе будет предусмотрена обратная сила. Обычно налоговые послабления обратной силы не имеют, так что лучше не рисковать.

Вопрос 5. Что нужно делать бизнесу, чтобы воспользоваться упрощённым порядком привлечения к ответственности?

При подаче декларации с нарушением срока (но до того, как налоговая сама выявит нарушение) как можно полнее заполнить декларацию, особенно сумму налога к уплате. Представить вместе с декларацией сведения о смягчающих обстоятельствах, если они есть. Далее налоговый орган должен будет применить упрощённую процедуру и рассчитать штраф исходя из суммы, указанной в декларации.

Вопрос 6. Зачем отменять статью 15.5 КоАП РФ, если всегда можно было назначить предупреждение?

Да, КоАП позволяет заменить штраф предупреждением, но на практике судьи не всегда идут на это, особенно при повторных нарушениях. Кроме того, подготовка материалов о привлечении к ответственности даже по минимальному штрафу отвлекает ресурсы налоговых инспекторов и мировых судей. Признание состава утратившим силу снимет эту нагрузку полностью, перенаправив её на контроль своевременности уплаты самих взносов, что более важно.

Бесплатная консультация юриста

Заключение

Предложенные правительством и внесённые в Госдуму законопроекты — редкий пример последовательной гуманизации налогового законодательства, основанной на принципе соразмерности наказания и реального ущерба бюджету.

Отказ от штрафов за нулевые декларации и за непредставление 3‑НДФЛ при продаже или дарении недвижимости решает сразу несколько задач:

- снижает издержки федерального бюджета (расходы на взыскание, как показала практика, превышают доходы);

- освобождает налоговые органы от обработки тысяч заведомо «убыточных» производств;

- исключает карательное воздействие на граждан и бизнес в тех случаях, когда бюджет не понёс ущерба, а нарушение носило чисто технический характер.

Новая упрощённая процедура для «ненулевых» деклараций также ориентирована на добросовестных налогоплательщиков, которые готовы самостоятельно и своевременно (пусть и с опозданием) задекларировать свою налоговую базу.

Наконец, отмена статьи 15.5 КоАП РФ за просрочку расчётов по страховым взносам свидетельствует о том, что законодатель переключился с тотального штрафования на более гибкие инструменты контроля — вплоть до блокировки счетов для злостных нарушителей, при этом не наказывая рублём за небольшие задержки.

Для простых граждан и бизнеса это редкий повод для оптимизма. Вместо того чтобы платить 1 000 рублей за опоздание с нулевой декларацией или тратить время на суды из‑за 300‑рублёвого штрафа за несвоевременный расчёт по взносам, можно будет сосредоточиться на более важных аспектах налоговой дисциплины. Однако не стоит расслабляться: обязанность отчитываться вовремя остаётся, и отсутствие штрафа не отменяет других последствий, таких как блокировка банковского счёта.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Следите за судьбой законопроектов — скорее всего, они будут приняты в весеннюю сессию 2026 года с вступлением в силу не позднее 1 января 2027 года. Готовьтесь к новым правилам уже сейчас.