💼ФНС доначислила НДС, хотя расчет верный: платить или оспаривать?

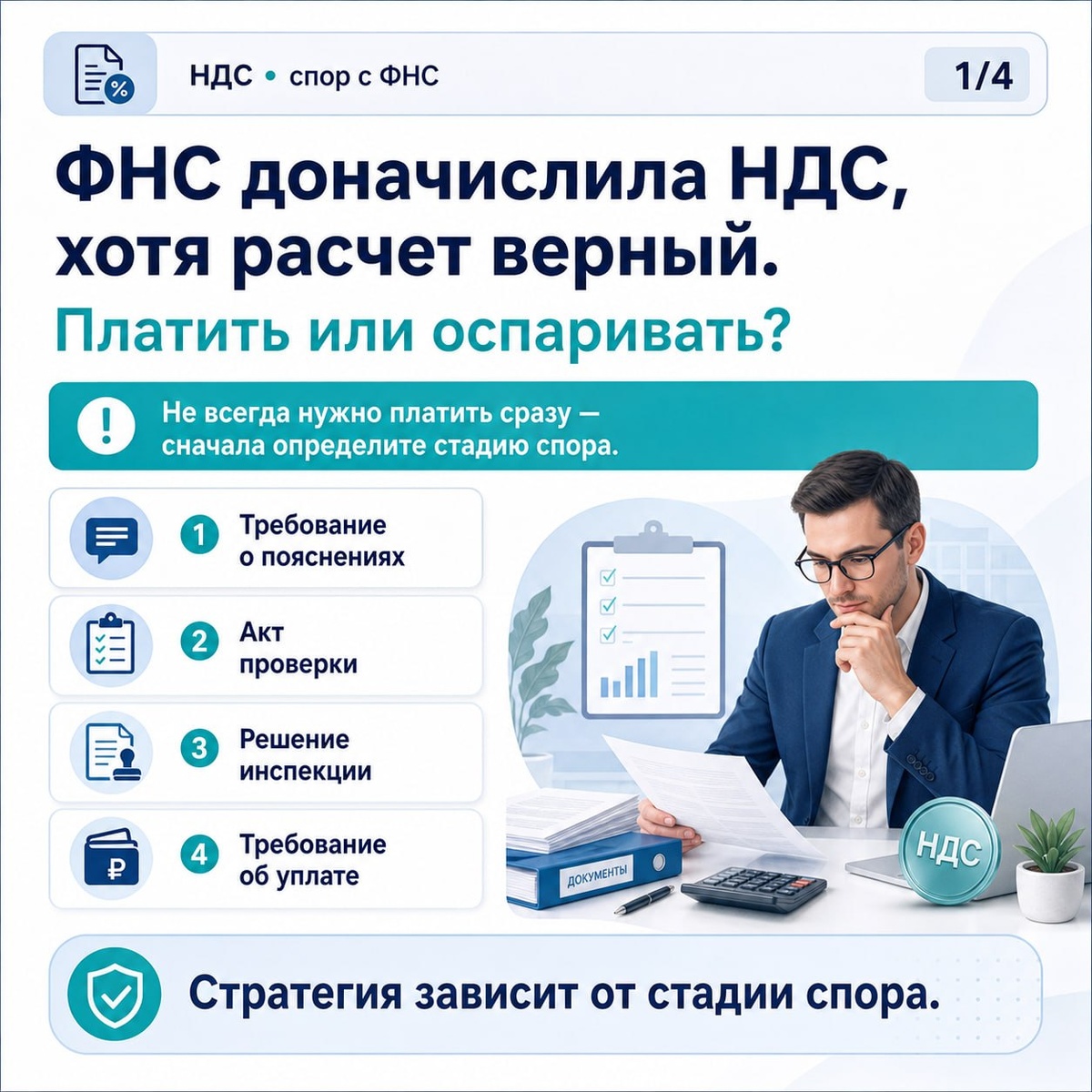

Если ФНС доначислила НДС к уплате, не всегда нужно сразу соглашаться с налоговой и перечислять деньги. Сначала важно понять, на какой стадии находится спор: требование о пояснениях, акт проверки, решение инспекции или уже требование об уплате.

Если налоговая только направила требование о пояснениях, это еще не окончательное доначисление. Нужно проверить расхождения, подготовить пояснения и приложить документы:

- счета-фактуры,

- УПД, договоры,

- платежки,

- книгу покупок и продаж.

Если ФНС составила акт проверки, но решение еще не вынесено, можно подать письменные возражения. В них нужно подробно объяснить, почему расчет НДС верный, и разобрать каждый спорный эпизод: сумму, период, контрагента, счет-фактуру и основание для вычета.

Если решение уже вынесено, его можно обжаловать в вышестоящем налоговом органе.

Пока решение не вступило в силу и подана апелляционная жалоба, доначисленный НДС обычно не нужно платить как окончательную задолженность.

Другая ситуация — если решение уже вступило в силу и ФНС выставила требование об уплате. Тогда риск взыскания становится реальным. В этом случае налогоплательщик может заплатить сумму, чтобы избежать дополнительных последствий, и одновременно продолжать спор. Уплата НДС не означает признание правоты налоговой и не лишает права на обжалование.

Чаще всего ошибочные доначисления НДС связаны с тем, что инспекция не приняла вычет, увидела расхождения с данными контрагента, посчитала сделку нереальной, неверно определила налоговый период или некорректно отразила платежи на ЕНС.

Чтобы оспорить доначисление, нужно:

1. Проверить документы ФНС и понять основание претензий.

2. Сверить декларацию, книги покупок и продаж, счета-фактуры и платежи.

3. Подготовить доказательства реальности операций.

4. Подать пояснения, возражения или жалобу — в зависимости от стадии спора.

5. При необходимости после досудебного обжалования обратиться в суд.

Главное — не подавать уточненную декларацию автоматически. Если ошибки в расчете нет, уточненка может только ухудшить позицию. Правильная стратегия — документально подтвердить расчет НДС и своевременно оспорить выводы инспекции.