Когда о США думают до переезда, старость там часто выглядит почти как рекламная картинка: дом в пригороде, аккуратный газон, поездки на машине, пенсионеры в кафе, прогулки у океана, Medicare, Social Security, накопления, внуки и спокойная жизнь после долгой работы. На этом фоне легко сделать главный и очень опасный вывод: если страна богатая, значит и старость там должна быть защищённой. Но как только начинаешь считать пенсию, медицину, жильё, лекарства, страховки и накопления, американская старость становится гораздо менее кинематографичной.

Вот где заканчивается первая иллюзия: в США действительно есть Social Security, Medicare, пенсионные счета, 401(k), IRA и огромный финансовый рынок. Но всё это не гарантирует одинаково спокойную старость всем. По данным Social Security Administration, средняя ежемесячная пенсионная выплата retired worker в январе 2026 года оценивается в $2 071, это примерно 154 900 ₽ по курсу ЦБ РФ на 1 мая 2026 года, где $1 стоил 74,8014 ₽. Для пожилой пары, где оба получают выплаты, средняя сумма после COLA 2026 года около $3 208, это примерно 239 900 ₽. Звучит неплохо, пока рядом не поставить аренду, Medicare, лекарства, продукты, машину и налоги.

Social Security помогает, но редко делает старость лёгкой

Главная ошибка, думать о Social Security как о полноценной пенсии, на которую можно спокойно жить. Для многих американцев это основа старости, но не всегда достаточная основа. $2 071 в месяц может выглядеть сильной суммой в пересчёте на рубли, но внутри США это уже совсем другая арифметика. Если у человека выплачен дом, нет долгов, есть накопления и хорошая страховка, жить можно намного спокойнее. Если он снимает жильё, платит за лекарства, машину, страховки и не имеет серьёзных savings, та же сумма превращается в очень строгий бюджет.

Именно поэтому американская старость так сильно зависит от того, что человек успел сделать до пенсии. Купил ли жильё. Накопил ли в 401(k) или IRA. Есть ли у него супруг или он живёт один. В каком штате он живёт. Какая медицина нужна. Есть ли долги. Может ли он работать подольше. В США пенсия, это не один государственный платёж, а вся биография человека, собранная в цифры.

Накопления решают почти всё, но с ними успевают не все

Американская пенсионная система сильно опирается на личные накопления. Это звучит красиво для дисциплинированного человека с хорошей зарплатой: инвестируй, копи, используй пенсионные счета, работодатель добавит взносы, рынок вырастет, и к старости будет запас. Но реальная жизнь часто мешает этой красивой формуле. Аренда, дети, медицина, машина, развод, потеря работы, кредиты, студенческие долги, низкая зарплата, поздний старт.

Федеральная резервная система в отчёте о финансовом благополучии домохозяйств за 2024 год писала, что только 35% людей, которые ещё не вышли на пенсию, считали свои пенсионные накопления и план “на правильном пути”. То есть большинство либо не уверены, либо прямо понимают, что к старости подходят не так спокойно, как хотелось бы.

Вот здесь богатая Америка и обычная Америка снова расходятся. У одних есть дом, инвестиции, пенсионные счета, страховки, консультанты и дети, которым не нужно помогать. У других есть Social Security, немного savings, машина с пробегом и надежда, что здоровье не подведёт. Это одна страна, но две очень разные старости.

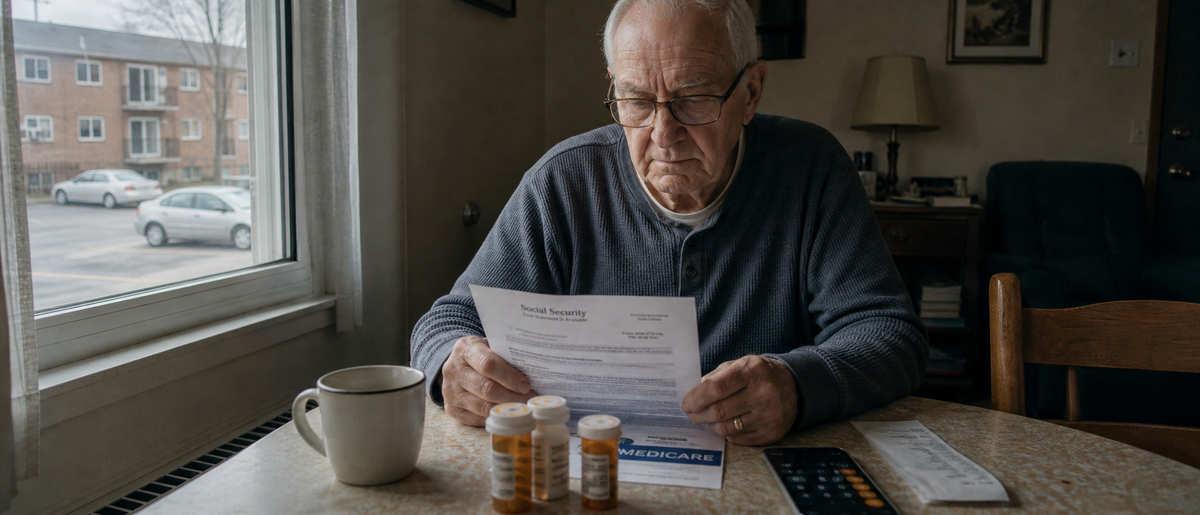

Medicare есть, но медицина всё равно не становится бесплатной

Многие думают: в старости хотя бы медицина в США закрыта через Medicare. Но Medicare, это не бесплатная магическая защита от всех расходов. В 2026 году стандартная ежемесячная премия Medicare Part B составляет $202,90, это около 15 200 ₽ в месяц, а годовой deductible по Part B составляет $283, примерно 21 200 ₽. И это только одна часть медицинской системы, не весь реальный расход пожилого человека.

У пенсионера могут быть лекарства, стоматология, слуховые аппараты, очки, дополнительные планы, Medicare Advantage или Medigap, долгий уход, домашняя помощь, поездки к врачам. И вот здесь старость в США перестаёт быть простой. Даже при Medicare человеку нужно понимать планы, сети, покрытие, доплаты, рецепты и ограничения. А если здоровье слабое, медицина становится не фоном, а центральной статьёй жизни.

Самое неприятное, что расходы на здоровье часто растут именно тогда, когда человек уже не может легко увеличить доход. Молодой может взять подработку, поменять работу, переехать. Пенсионер может быть ограничен здоровьем, возрастом, жильём, семьёй и страховкой.

Многие американцы продолжают работать после 65 не от хорошей жизни

Красивый образ американской пенсии часто показывает людей, которые путешествуют, занимаются спортом и живут в тёплых штатах. Но есть и другая реальность: пожилые люди продолжают работать. Иногда потому, что хотят оставаться активными. Иногда потому, что иначе бюджет не сходится.

CDC со ссылкой на данные BLS отмечает, что занятость работников 65 лет и старше за 20 лет выросла на 117%, а работники 65+ стали растущим сегментом рабочей силы. Это важная деталь: старость в США всё чаще не означает полный выход из работы. Для кого-то это выбор. Для многих, финансовая необходимость.

Именно здесь американская старость показывает жёсткую сторону. Работать после 65 может быть нормально, если человек здоров, хочет быть занятым и сам выбирает формат. Но совсем другое дело, когда работа нужна, чтобы оплатить аренду, лекарства, продукты или страховку. Тогда это уже не активная старость, а продолжение борьбы за обычный месяц.

Жильё решает, будет пенсия спокойной или тревожной

Для пенсионера в США жильё, это почти главный разделитель. Если дом выплачен, жизнь намного легче. Да, остаются налоги на недвижимость, страховка, ремонт, коммуналка и медицина, но хотя бы нет огромной аренды. Если человек снимает, Social Security быстро становится недостаточной. Аренда в США в последние годы стала тяжёлым расходом даже для работающих людей. Для пенсионера с фиксированным доходом рост аренды особенно опасен.

Вот почему американская старость так сильно зависит от собственности. Дом может быть опорой, активом, возможностью продать, переехать, взять reverse mortgage или просто не платить landlord каждый месяц. Но если человек всю жизнь снимал, поздно купил жильё или потерял дом из-за кризиса, пенсионный бюджет становится гораздо более хрупким.

Social Security тоже не выглядит вечной гарантией без вопросов

Есть ещё один тревожный фон. По отчёту попечителей Social Security за 2025 год, объединённые резервы OASI и DI при текущих прогнозах могут быть исчерпаны в 2034 году, и тогда текущие поступления позволят платить около 81% запланированных пособий, если политики ничего не изменят. Это не значит, что Social Security исчезнет. Но это значит, что система нуждается в решениях, а будущие пенсионеры не могут воспринимать её как полностью спокойный фундамент без рисков.

Для нынешних пожилых людей это фон тревоги. Для тех, кто только думает о переезде или работе в США, это ещё один сигнал: американская пенсия не строится только на государстве. Там нужно копить самому, разбираться в пенсионных счетах, думать о медицине и не откладывать планирование на “потом”.

Что в итоге

Старость в США может быть очень разной. Если человек успел купить жильё, накопить в 401(k) или IRA, сохранить здоровье, иметь хорошую страховку и выйти на пенсию без долгов, Америка может дать достойную, активную и красивую старость. Но если накоплений мало, жильё съёмное, медицина дорогая, а Social Security остаётся главным источником дохода, жизнь быстро превращается в строгий расчёт. Средняя пенсия Social Security для retired worker в январе 2026 года около $2 071 в месяц, примерно 154 900 ₽, но Medicare Part B уже забирает $202,90 в месяц, а жильё, лекарства, продукты, машина и страховки быстро съедают остальное. Только 35% непенсионеров считают свои пенсионные накопления и план “на правильном пути”, а занятость людей старше 65 лет за 20 лет заметно выросла. Поэтому главный вывод простой: американская старость красива у тех, кто заранее купил себе запас. Для остальных она может быть не отдыхом, а продолжением взрослой борьбы, только уже с меньшим правом на ошибку.

А вы как думали: пенсия в США даёт спокойную старость или там всё слишком сильно зависит от личных накоплений?

Что для вас важнее в старости: большая страна с возможностями или система, где медицина, жильё и базовая жизнь меньше зависят от личного капитала?

Если вам близок такой спокойный разбор без сказок и витрин, подписывайтесь на канал.

Рекомендую прочитать СЛЕДУЮЩУЮ СТАТЬЮ