Новички часто смотрят только на цифры: 20%, 30%, 45%. Кажется, нужно просто выбрать самую большую. Но мой опыт научил: чтение «паспорта» — это поиск «мелкого шрифта». Каждая цифра доходности имеет цену. Если вы её не видите — вы уже платите своим спокойствием или временем.

Мой прорыв: когда рейтинг стал «мёртвым» параметром

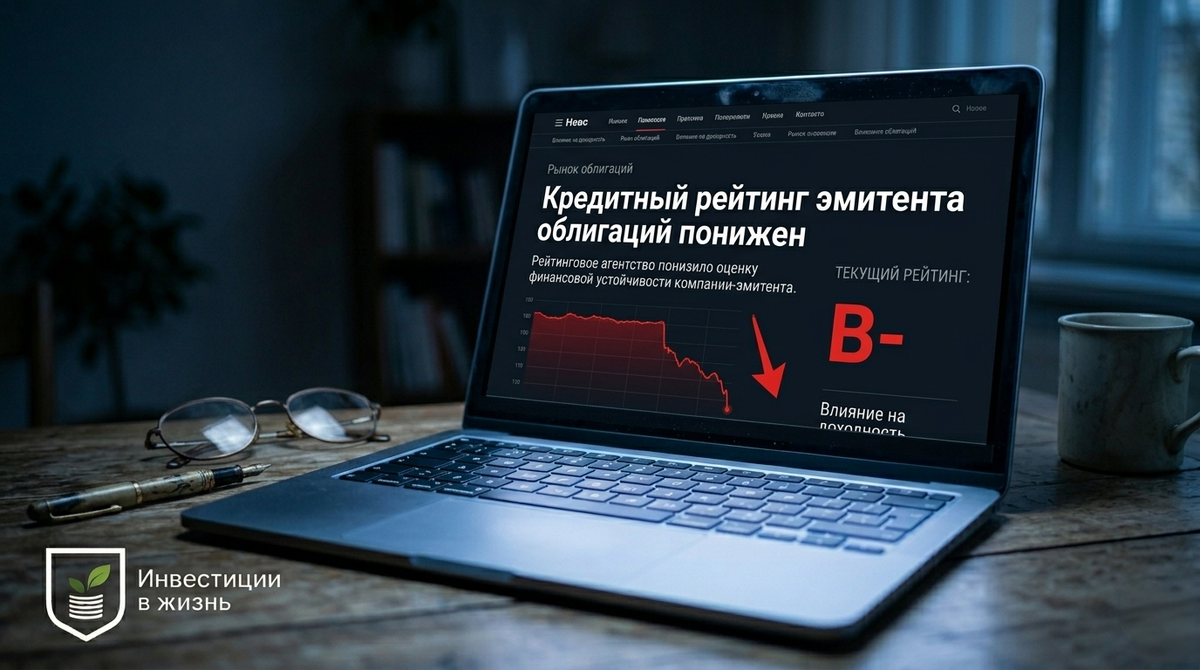

Раньше я думал: «Рейтинг ААА — я в безопасности». Случай с «Уральской сталью» всё изменил: за год компания может потерять 7 ступеней рейтинга.

Инсайт: агентства обновляют данные раз в год, а рынок меняется ежедневно. Высокий купон — это сигнал: «Внимание! Вам доплачивают за то, что вы будете следить за этим бизнесом 24/7».

Мои личные фильтры: как я отсеиваю 90% шума

Я выработал систему, позволяющую не заморачиваться на деталях, а видеть суть:

• Бизнес, который я понимаю. Продукты, которыми пользуешься сам. Это даёт уверенность на старте.

• Срок — мой контроль. Фиксирую условия на 1–3 года. Это горизонт, который я могу контролировать.

• Отказ от сложности. Избегаю валютных облигаций и выпусков с офертами, чтобы не подавать заявки вручную.

• Лайфхак с НКД. Покупаю облигации в день выплаты купона. Тогда НКД равен нулю.

Шпаргалка: как «читать» параметры

Сохраните этот чек-лист, чтобы сверяться перед покупкой:

🔹 Номинал (обычно 1 000 ₽) — сумма, которую вам вернут в конце срока.

🔹 Купон (например, 18% годовых) — ваша «зарплата». Ищу ежемесячные выплаты — это успокаивает.

🔹 НКД (накопленный доход) — доплата прошлому владельцу. Покупайте в день выплаты купона, когда НКД равен нулю.

🔹 Срок (погашение) — дата возврата долга. Можно продать в любой день, но цена может отличаться от номинала.

🔹 Текущая доходность — сколько бумага приносит прямо сейчас относительно вложенных вами денег.

🔹 Оферта (Call или Put) — ⚠️ моё правило: выбираю БЕЗ оферты. Это право эмитента досрочно погасить долг. Новичку лучше их избегать.

🔹 Амортизация — возврат номинала частями. Деньги возвращаются быстрее, но их нужно реинвестировать. Лишняя суета.

🔹 Тип эмитента — выбираю понятный бизнес, услугами которого пользуюсь сам.

Главный вопрос к любой облигации

Для меня важнее понимать, кто мне платит и как часто. Перед покупкой я задаю один вопрос:

«Чем мне предлагают заплатить за эту доходность?»

Если плата — это риск потерять всё или вечный контроль оферт — я иду дальше. Мои доходности от 20% до 43% — результат выбора условий, на которые я согласен.

Инвестиции в Жизнь — это умение выбирать то, что даёт спокойствие, а не адреналин.

Вопрос к вам: на что смотрите первым — на размер купона или на то, чем за него придётся платить (срок, сложность, риск)? 👇

Больше мыслей и историй ищите в моём Telegram-канале (ссылка в закреплённом комментарии) 👇

#ИнвестицииВЖизнь #Облигации #ЛичныйОпыт #ФинансоваяГрамотность #Риски #Оферта #Амортизация