Когда о США думают до переезда, медицина часто кажется частью сильной страны: современные больницы, врачи, технологии, страховки, лекарства, быстрые анализы, частные клиники и ощущение, что если система дорогая, значит она хотя бы должна давать спокойствие. На этом фоне легко сделать главный и очень опасный вывод: в Америке медицина дорогая, но с хорошей страховкой всё будет нормально. Но именно здесь и начинается самая взрослая часть американской жизни. В США болезнь пугает не только диагнозом. Она пугает тем, что даже после визита к врачу человек может ждать не облегчения, а счёта.

Вот где заканчивается первая иллюзия: США тратят на медицину огромные деньги, но это не делает лечение финансово лёгким для обычного человека. По данным CMS, расходы на здравоохранение в США в 2024 году выросли до $5,3 трлн, это $15 474 на человека в год, и составили 18% ВВП страны. Для пересчёта я беру курс ЦБ РФ на 1 мая 2026 года: $1 = 74,8014 ₽. Получается, средние расходы системы на человека, это примерно 1,16 млн ₽ в год. Но простому человеку важна не красота национальной статистики, а то, сколько он сам платит за страховку, приём, анализы, лекарства и ошибку с выбором клиники.

Страховка в США не всегда означает, что можно расслабиться

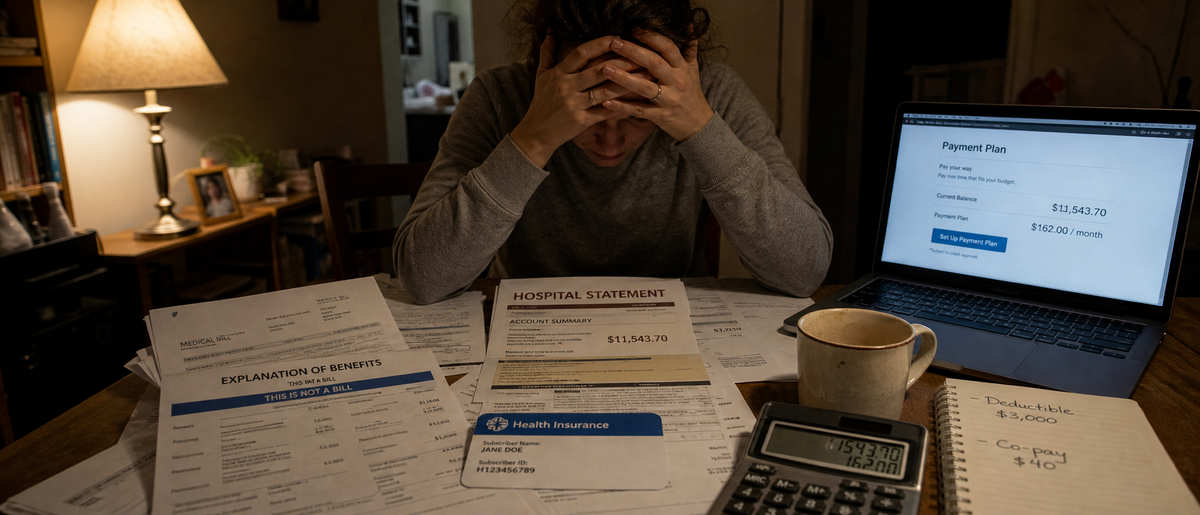

Главная ошибка, думать о медицинской страховке как о кнопке “всё оплачено”. В Америке страховка часто означает не отсутствие расходов, а сложную систему условий: ежемесячный взнос, deductible, co-pay, co-insurance, out-of-pocket maximum, сеть врачей, разрешения, исключения и отдельные счета от разных поставщиков услуг.

По данным KFF, в 2025 году средняя годовая премия по работодательской медицинской страховке составила $9 325 для одного человека и $26 993 для семьи. Это примерно 697 600 ₽ и 2,02 млн ₽ в год. Конечно, часто часть этой суммы платит работодатель, но работник всё равно участвует в расходах. И даже после этого у него остаются доплаты, франшизы и ограничения.

Вот почему американская медицина так тяжело воспринимается людьми из стран с более понятной системой. Вроде страховка есть, карточка есть, работа есть, всё официально. Но заболел, пришёл к врачу, сдал анализы, получил лечение, а потом ещё несколько недель ждёшь, что именно пришлют в счёте. И иногда самый неприятный момент наступает уже после того, как физически стало легче.

Обычный визит к врачу может быть терпимым, а экстренный уже совсем другой разговор

В США очень важно, куда именно человек пошёл лечиться. Срочная помощь, обычная клиника, emergency room, специалист, госпиталь, всё это разные деньги. По данным Venteur, визит в urgent care без страховки в 2026 году в среднем стоит $150-280, это примерно 11 200-20 900 ₽, а в зависимости от региона и сложности может доходить до $450 и выше, около 33 700 ₽.

Но emergency room, это уже совсем другой уровень страха. UnitedHealthcare приводит оценку: медианный визит в emergency room около $1 700, это примерно 127 200 ₽, тогда как urgent care около $165, примерно 12 300 ₽. Разница почти в десять раз, и это хорошо показывает, почему американцы так часто думают не только “куда мне ехать лечиться”, но и “сколько это будет стоить”.

Проблема в том, что во время болезни человек не всегда может спокойно выбирать. Боль в груди, сильная аллергия, травма ребёнка, высокая температура, подозрение на что-то серьёзное. В такие моменты хочется ехать туда, где помогут быстро. Но в США этот выбор может потом вернуться счётом, который испортит весь месяц, а иногда и весь год.

Медицинский долг в США, это не страшилка, а массовая реальность

Самая неприятная правда американской медицины в том, что медицинский долг там касается не только бедных или безработных. KFF пишет, что 4 из 10 взрослых в США имеют тот или иной долг из-за медицинских или стоматологических счетов. Отдельно KFF отмечает, что медицинский долг есть даже у людей со страховкой: среди застрахованных взрослых доля с медицинским долгом превышает 4 из 10, а среди незастрахованных доходит до 62%.

Это и есть главный американский шок. В других странах человек может жаловаться на очереди, качество, врачей, бюрократию. В США ко всему этому добавляется ещё один слой: страх финансового последствия. Не просто заболеть. А заболеть не вовремя, не в той сети, не с тем планом, не у того врача, не с тем уровнем deductible.

Именно поэтому многие люди в Америке откладывают визит к врачу, терпят, ищут более дешёвый вариант, спорят со страховой, проверяют счета, звонят в billing department и пытаются понять, за что именно они должны платить. Это не маргинальная история. Это часть обычной американской взрослой жизни.

Семья чувствует медицинские расходы особенно резко

Один человек может рискнуть, потерпеть, выбрать более дешёвый план, меньше ходить к врачам и надеяться, что всё обойдётся. С семьёй так не работает. Дети болеют, нужны прививки, осмотры, стоматология, аллергии, травмы, лекарства, иногда психологи, иногда специалисты. А если в семье есть хроническое заболевание, бюджет становится ещё жёстче.

Семейная страховка по работодателю в среднем стоила $26 993 в год в 2025 году, это около 2,02 млн ₽. Даже если работодатель покрывает большую часть, сама цифра показывает масштаб системы. Медицинская защита семьи в США стоит как отдельный большой финансовый проект.

И вот здесь высокая американская зарплата снова становится менее блестящей. Да, человек может зарабатывать больше. Но он живёт в стране, где семейная медицина, страховка и риск болезни заранее занимают большое место в голове. Для иммигранта это особенно важно. Без хорошего работодателя, нормальной страховки и финансовой подушки США быстро становятся страной, где каждая медицинская неопределённость пугает сильнее.

Хорошая медицина есть, но доступ к спокойствию стоит денег

Нельзя честно сказать, что медицина в США плохая. Это было бы слишком просто и неправда. В стране есть сильные врачи, клиники, технологии, диагностика, лекарства, операции, исследования и сложная помощь. Но вопрос не только в качестве. Вопрос в доступе, цене и предсказуемости.

Вот взрослая правда без витрины: американская медицина может быть очень сильной, но она не всегда психологически спокойная. Даже если человек лечится правильно, он всё равно часто вынужден думать о деньгах. Входит ли врач в сеть. Сколько осталось до deductible. Покроет ли страховка анализ. Какой будет co-pay. Не придёт ли отдельный счёт от лаборатории. Не окажется ли скорая или врач вне сети.

В такой системе здоровье перестаёт быть только медицинской темой. Оно становится частью финансового планирования. И для переезда это один из главных пунктов, который нельзя оставлять на потом.

Что в итоге

Медицина в США, это одна из самых сильных и одновременно самых тревожных частей американской жизни. Страна тратит на здравоохранение $5,3 трлн в год, около $15 474 на человека, но обычный человек всё равно может бояться счетов, франшиз, доплат и медицинского долга. Средняя годовая премия по работодательской страховке в 2025 году была $9 325 для одного человека и $26 993 для семьи. Визит в urgent care без страховки может стоить $150-280, а emergency room в среднем выходит намного дороже, около $1 700 по медианной оценке. Поэтому главный вывод простой: в США нельзя ехать с мыслью “главное найти работу, а с медициной разберусь”. Нужно заранее понимать страховку, условия покрытия, расходы семьи, размер deductible и запас денег на непредвиденное. Америка может дать сильную медицину. Но спокойствие в этой системе достаётся тем, кто умеет её оплачивать и не путает наличие страховки с отсутствием риска.

А вы бы смогли жить в стране, где даже со страховкой нужно постоянно думать, сколько будет стоить лечение?

Что для вас важнее при переезде: высокая зарплата или уверенность, что болезнь не превратится в финансовую катастрофу?

Если вам близок такой спокойный разбор без сказок и витрин, подписывайтесь на канал.

Рекомендую прочитать СЛЕДУЮЩУЮ СТАТЬЮ