После ДТП многие ошибочно думают так:

если есть ОСАГО — значит, всё должна оплатить страховая.

Логика вроде бы понятная. Для этого ОСАГО и существует.

Но на практике всё не так красиво. Страховая не всегда покрывает весь ущерб. Чаще платит только часть. Иногда вообще не платит за виновника. Или человек получает выплату и только потом понимает, что на нормальный ремонт этих денег не хватает.

И вот здесь возникает главный вопрос:

можно ли взыскать недостающие деньги с виновника ДТП?

Ответ: да, в ряде случаев можно.

Разберём простым языком, когда именно виновник ДТП обязан компенсировать ущерб своими деньгами.

1. Ущерб превышает лимит ОСАГО — 400 000 рублей

По ОСАГО страховая не платит сколько угодно.

Есть лимит. (В некоторых случаях его можно обойти и взыскать со страховой компании убытки, но это не тема этой статьи).

По ущербу автомобилю лимит страховой выплаты — до 400 000 рублей на каждого потерпевшего. Это следует из закона об ОСАГО: по вреду имуществу страховая сумма составляет 400 000 рублей.

Например:

- ущерб после ДТП — 650 000 рублей;

- страховая выплатила максимум 400 000 рублей;

- остаётся разница — 250 000 рублей.

Вот эти 250 000 рублей уже можно взыскивать с виновника ДТП.

И здесь многие ошибаются. Они думают:

«Ну страховая же заплатила максимум, значит всё, больше ничего не получить».

Нет. Если ущерб выше лимита ОСАГО, виновник отвечает за сумму сверх лимита.

Страховая закрывает свою часть.

Виновник — остальное.

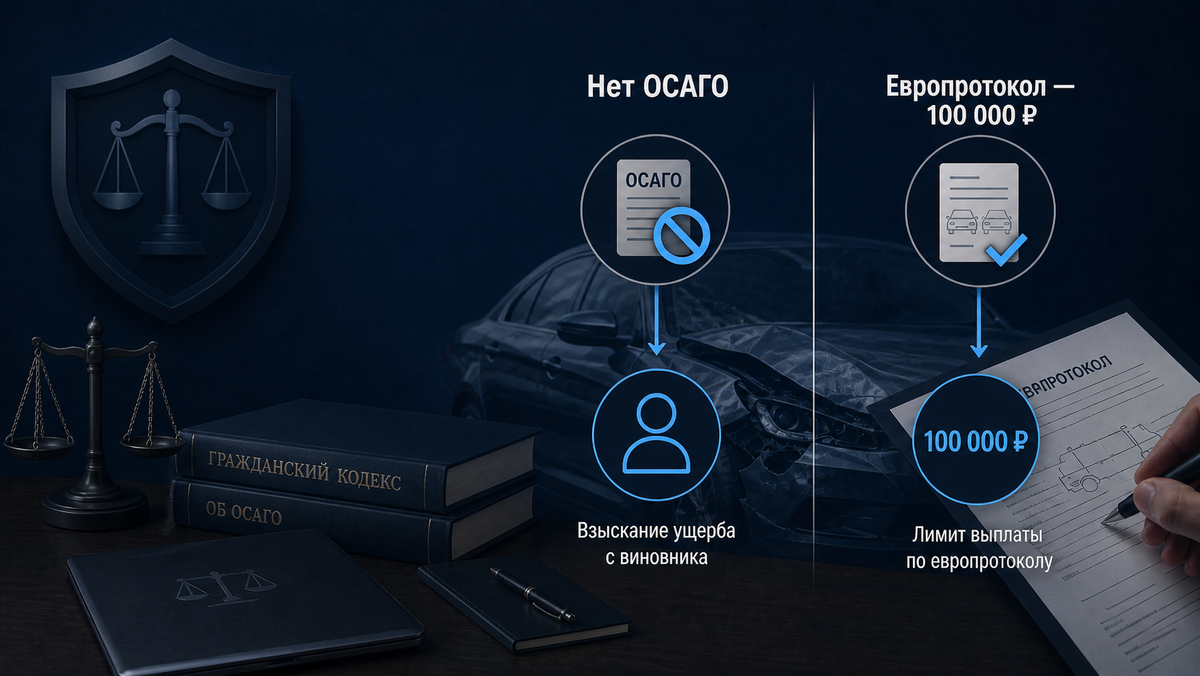

2. У виновника ДТП нет полиса ОСАГО

Это одна из самых неприятных ситуаций для потерпевшего.

Происходит ДТП. Виновник установлен. А потом выясняется:

у него вообще нет действующего полиса ОСАГО.

В этом случае страховая за него платить не будет.

И тогда виновник отвечает сам — своими деньгами.

С него можно взыскивать:

- стоимость восстановительного ремонта по рыночным ценам без учета износа;

- утрату товарной стоимости;

- расходы на экспертизу;

- расходы на эвакуатор;

- расходы на юриста;

- госпошлину и другие судебные расходы.

То есть если у виновника нет ОСАГО, это не значит, что потерпевший остался ни с чем.

Это значит другое:

требование нужно предъявлять напрямую к виновнику ДТП.

Да, иногда такие люди начинают говорить:

«У меня денег нет»,

«Я безработный»,

«Платила бы страховая, если бы была»,

«Ну что теперь делать».

Но для суда это не отменяет обязанность возместить ущерб.

Если человек причинил вред — он должен его компенсировать.

3. ДТП оформили по европротоколу, а лимит выплаты — 100 000 рублей

Европротокол многим кажется удобной штукой.

Не надо ждать ГИБДД.

Быстро заполнили документы.

Разъехались.

Но есть нюанс, о котором водители часто узнают слишком поздно.

Если ДТП оформлено по европротоколу в обычном порядке, лимит выплаты может составлять 100 000 рублей. Официальные разъяснения по европротоколу указывают, что он применяется при оформлении ДТП без сотрудников полиции, а размер выплаты зависит от условий оформления и фиксации обстоятельств.

Пример:

- оформили ДТП по европротоколу;

- страховая выплатила 100 000 рублей;

- реальный ремонт стоит 180 000 рублей;

- разница — 80 000 рублей.

Эту разницу также можно ставить вопросом к виновнику ДТП.

Вот почему я всегда говорю: если повреждения выглядят серьёзно — не надо легкомысленно оформлять всё «на коленке» и быстрее разъезжаться.

Иногда человек экономит час времени на месте ДТП, а потом теряет десятки или сотни тысяч рублей.

4. Разница между расчётом страховой по ОСАГО и реальными рыночными ценами

Это, пожалуй, самая частая ситуация.

Страховая вроде бы заплатила.

Формально всё посчитала.

Даже прислала расчёт.

Но человек едет в сервис и слышит:

«За эти деньги машину нормально не сделать».

Почему так происходит?

Потому что расчёт по ОСАГО и реальная стоимость ремонта — это часто две разные реальности.

Страховая считает по правилам ОСАГО. Там используются свои справочники, методика, износ, расчёты по деталям и работам. А в реальной жизни водитель сталкивается с рынком:

- детали стоят дороже;

- работа стоит дороже;

- нужных запчастей по «расчётной» цене может не быть;

- сервис не готов ремонтировать за сумму страховой выплаты.

В итоге получается разница.

Например:

- страховая насчитала 140 000 рублей;

- реальный ремонт по рынку — 230 000 рублей;

- не хватает 90 000 рублей.

И вот эту разницу можно взыскивать с виновника ДТП.

Это как раз тот случай, с которым ко мне часто обращаются.

Человек не хочет судиться «из принципа».

Он просто хочет восстановить машину, а не доплачивать за чужую ошибку из своего кармана.

В чём главная ошибка потерпевших

Главная ошибка — думать, что после выплаты страховой всё закончилось.

Не всегда.

Страховая выплата — это не всегда полное возмещение ущерба.

Иногда это только часть денег, которые можно получить.

Особенно если:

- ущерб больше 400 000 рублей;

- у виновника нет ОСАГО;

- ДТП оформили по европротоколу;

- страховая посчитала меньше, чем стоит реальный ремонт.

В этих ситуациях нужно нормально оценить ситуацию:

- сколько реально стоит ремонт;

- сколько заплатила страховая;

- есть ли основания требовать разницу;

- с кого именно взыскивать деньги;

- какие документы нужны для суда.

Нужно ли самому ходить в суд?

Многие из-за этого и не начинают.

Думают, что придётся ездить в суд, спорить с виновником, разбираться в документах, отпрашиваться с работы.

На практике такие дела можно вести дистанционно.

Можно подготовить документы, подать иск почтой, заявить ходатайство о рассмотрении дела в отсутствие и дальше двигаться по процедуре без постоянных поездок.

Главное — чтобы документы были составлены нормально, а позиция была выстроена правильно.

Что делать, если у вас похожая ситуация

Если после ДТП вам не хватило выплаты, у виновника нет ОСАГО, ущерб оказался выше лимита европротокола или страховая посчитала ремонт сильно ниже рынка — не надо сразу списывать эти деньги на свои расходы.

Возможно, их можно взыскать с виновника ДТП.

Я занимаюсь такими делами и помогаю водителям взыскивать ущерб после ДТП дистанционно: без лишних поездок, без самостоятельного разбирательства в судах и документах.

Если у вас похожая ситуация — напишите мне.

Кратко опишите:

- когда было ДТП;

- сколько выплатила страховая;

- сколько примерно стоит ремонт;

- есть ли у виновника ОСАГО;

- как оформляли ДТП — через ГИБДД или европротокол.

Я оценю ситуацию и скажу, есть ли смысл взыскивать деньги с виновника, а также подготовлю полный документ документов и пошаговую инструкцию.