После ДТП многие ждут выплату по ОСАГО как финальную точку.

Думают так: страховая всё посчитала, деньги пришли — значит, вопрос закрыт.

А потом начинается реальность.

Человек едет в сервис, показывает повреждения, получает расчёт ремонта и понимает: на эти деньги машину нормально не восстановить.

И вот здесь многие совершают главную ошибку — просто доплачивают из своего кармана.

Хотя во многих ситуациях недостающую сумму можно взыскать с виновника ДТП.

Разберём простым языком.

Почему страховой выплаты часто не хватает

ОСАГО устроено не так, как многие себе представляют.

Потерпевший думает:

«Мне повредили машину — страховая должна оплатить ремонт».

В целом логика правильная. Но есть нюанс.

Страховая компания считает ущерб не так, как считает обычный автосервис. У неё своя методика, свои справочники, свои расчёты стоимости деталей и работ.

А реальный рынок живёт отдельно.

В сервисе вам могут сказать:

«Да, страховая насчитала 120 000 рублей, но за эти деньги машину нормально не сделать. Ремонт будет стоить 200 000».

И человек оказывается в неприятной ситуации: виноват не он, машину повредили ему, но доплачивать почему-то приходится из своего кармана.

Вот с этим я постоянно сталкиваюсь в работе.

Главная ошибка потерпевшего

Многие думают:

«Если страховая уже выплатила деньги, значит больше ничего взыскать нельзя».

Это не так.

Страховая выплата — это не всегда полное возмещение ущерба.

Иногда это только часть денег, которые можно получить после ДТП.

Если реальный ущерб больше страховой выплаты, разницу можно ставить вопросом ко взысканию с виновника ДТП.

То есть схема простая:

- страховая заплатила свою часть;

- денег на ремонт не хватило;

- недостающую сумму можно требовать с виновника.

Конечно, не в каждой ситуации автоматически. Нужно смотреть документы, расчёты, обстоятельства ДТП и размер ущерба.

Но сам по себе факт выплаты от страховой не означает, что потерпевший должен молча принять недоплату.

Простой пример

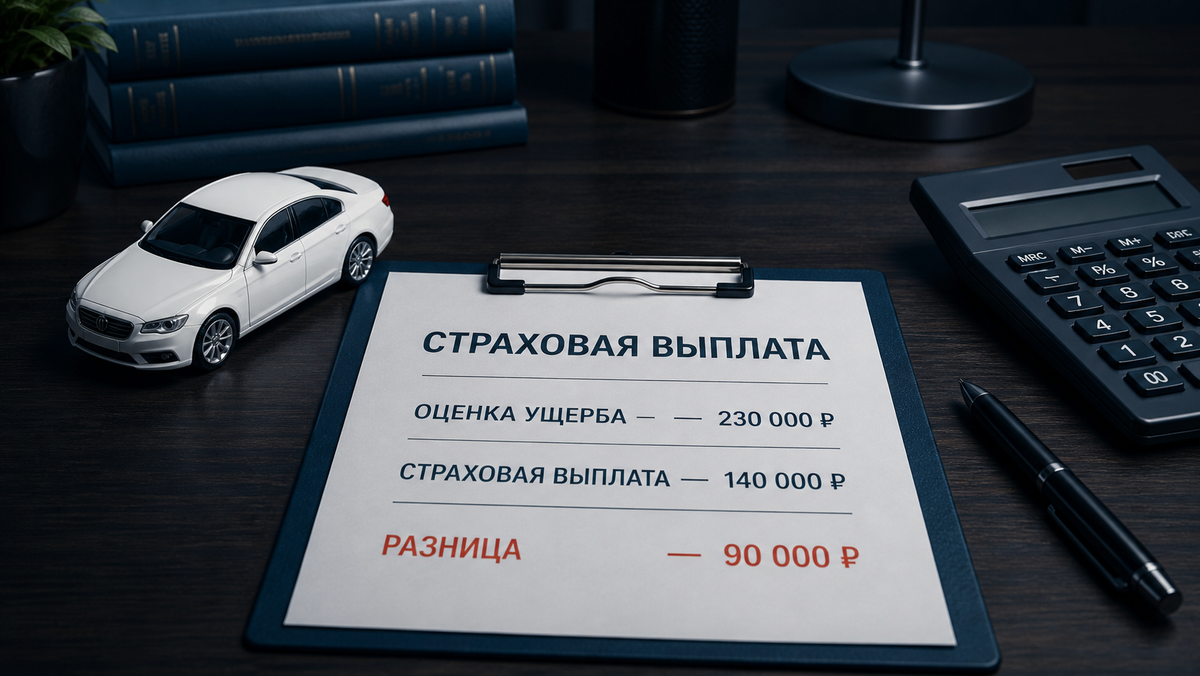

Допустим, произошло ДТП.

Страховая выплатила потерпевшему 140 000 рублей.

Человек обращается в сервис, а там ему говорят:

«Ремонт будет стоить примерно 230 000 рублей».

Разница — 90 000 рублей.

И вот вопрос: почему потерпевший должен платить эти 90 000 из своего кармана, если ДТП произошло не по его вине?

В таких случаях эту разницу можно взыскивать с виновника ДТП.

И это не какая-то хитрая схема. Это нормальная юридическая логика: вред должен быть возмещён.

Почему виновник вообще должен доплачивать

ОСАГО не всегда закрывает весь ущерб.

Страховая компания отвечает в пределах правил ОСАГО и своих расчётов. Но если фактический ущерб выше, у потерпевшего остаётся право требовать недостающую сумму с причинителя вреда — то есть с виновника ДТП.

Проще говоря:

если из-за действий виновника машина повреждена, а страховой выплаты не хватило, виновник может остаться должен разницу.

И здесь важно не путать две вещи:

страховая выплата — это одно;

полное возмещение ущерба — другое.

Они не всегда совпадают.

Что можно взыскать с виновника

В зависимости от ситуации можно заявлять:

- разницу между выплатой страховой и реальной стоимостью ремонта;

- утрату товарной стоимости, если есть основания;

- расходы на независимую экспертизу;

- расходы на юриста;

- госпошлину;

- другие расходы, связанные с ДТП и защитой своих прав.

Но здесь важно не лепить всё подряд.

Нужно смотреть, что реально подтверждается документами и что имеет смысл взыскивать в конкретной ситуации.

Суду нужны не эмоции, а нормальный расчёт и доказательства.

Когда это работает

Обычно такая история может быть рабочей, если:

- виновник ДТП установлен;

- страховая выплатила меньше, чем реально стоит ремонт;

- есть документы по ДТП;

- есть расчёт страховой выплаты;

- есть подтверждение реальной стоимости ремонта;

- сумма разницы не копеечная и её есть смысл взыскивать.

Например, если разница 5–10 тысяч рублей, человеку может быть просто неинтересно связываться.

А если речь идёт о 50, 100, 200 тысячах рублей и больше — это уже совсем другая история.

Что делать, если страховая выплатила мало

Первое — не спешить махать рукой и говорить: «Ладно, сам доплачу».

Нужно спокойно разобрать ситуацию.

Алгоритм примерно такой:

- Получить документы от страховой и понять, сколько именно выплатили.

- Сравнить выплату с реальной стоимостью ремонта.

- При необходимости сделать независимую оценку или получить подтверждение стоимости ремонта.

- Посчитать разницу.

- Подготовить претензию виновнику.

- Если добровольно не платит — обращаться в суд.

Важный момент: просто написать виновнику в мессенджере «верни деньги» — это не нормальная претензия.

Нужно грамотно показать, откуда взялась сумма, на чём основаны требования и какие последствия будут, если он не заплатит добровольно.

Почему не стоит затягивать

Часто люди сначала пытаются решить всё «по-хорошему».

Пишут виновнику.

Звонят.

Ждут.

Слушают обещания.

Виновник говорит:

«Сейчас денег нет».

«Давай позже».

«Я подумаю».

«Мне самому страховая сказала, что всё выплачено».

«Я ничего не должен».

Проходит месяц, два, три.

А потом потерпевший всё равно приходит к тому, что нужно готовить документы.

Поэтому если сумма существенная, лучше не терять время и сразу понять: есть ли юридическая перспектива или нет.

Нужно ли самому ходить в суд

Многие не начинают взыскание именно из-за страха суда.

Думают, что придётся ездить на заседания, спорить с виновником, отпрашиваться с работы и разбираться в бумагах.

На практике такие дела можно вести дистанционно.

Можно подготовить документы, подать иск, заявить ходатайство о рассмотрении дела в отсутствие и дальше двигаться по процедуре без постоянных поездок.

Конечно, каждая ситуация индивидуальна. Но сам по себе суд — это не обязательно бесконечные походы по кабинетам.

Главное — чтобы документы были подготовлены нормально, а позиция была понятной.

Главное, что нужно запомнить

Если страховая выплатила мало после ДТП — это не всегда конец.

Возможно, это только часть денег, которые можно получить.

Если реальный ремонт стоит дороже, чем выплата по ОСАГО, разницу можно взыскивать с виновника ДТП.

И здесь важно не гадать, а нормально оценить ситуацию по документам.

Иногда человек думает, что у него «ничего не получится», а после разбора оказывается, что деньги можно требовать.

А бывает наоборот: человек уверен, что ему все должны, но по документам перспектива слабая.

Поэтому сначала нужен разбор.

Если у вас похожая ситуация

Если после ДТП страховая выплатила меньше, чем стоит ремонт, и вы не понимаете, можно ли взыскать разницу с виновника — напишите мне.

Кратко опишите ситуацию:

- когда было ДТП;

- сколько выплатила страховая;

- сколько примерно стоит ремонт;

- установлен ли виновник;

- есть ли документы по ДТП и расчёт выплаты.

Я посмотрю ситуацию и скажу, есть ли смысл взыскивать деньги с виновника.

Работаю дистанционно: документы можно подготовить без личных встреч и лишних поездок. Мои контакты в описании канала.