Дорогие мои! Садитесь поудобнее, я, Оксана Павловна, вам сейчас всё про курсовые разницы в 1С расскажу так, что даже котёнок поймёт. А кто не поймёт — тогда второй раз читайте — но уже с карандашом и без телевизора» ✏️. Шучу, конечно. Но с юмором учить бухгалтерию веселее, правда? Поехали!

🥴 Что это вообще за зверь — курсовая разница?

Представьте: вы купили у одного дяди (из‑за бугра) товар за доллары. А рубль сегодня упал, завтра вырос — ну просто как погода в апреле: то солнце, то снег, то резину переобувай». ☀️❄️ Так вот, когда вы пересчитываете одну и ту же сумму долга в рубли на разные даты — образуется доход или расход. Это и есть курсовая разница.

По закону (ПБУ 3/2006 и НК РФ, не будем скучать) мы обязаны пересчитывать в рубли:

- деньги на валютных счетах и валюту в кассе,

- долги перед поставщиками и долги покупателей,

- займы в валюте,

- и даже выданные подотчётные валютные авансы.

А вот авансы (предоплаты) и принятые на учёт материальные ценности переоценивать не нужно — запомните как «Отче наш». Иначе двойная работа, а её никто не любит.

Какие счета будем мучить переоценкой?

Самые популярные страдальцы:

- 52 «Валютные счета» — там, где зелень лежит,

- 60, 62, 76 — кто нам должен и кому должны мы,

- 66 и 67 — валютные кредиты и займы,

- 71 — если выдали сотруднику валюту на командировку или хозяйственные нужды.

А счёт 21 с денежными документами в валюте тоже не забываем, но это уже для гурманов.

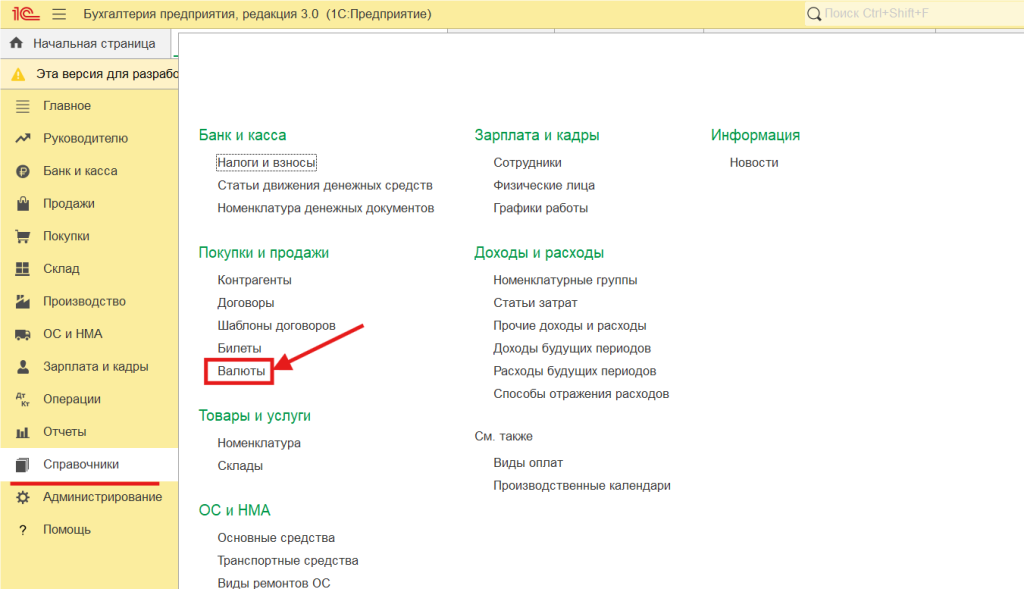

💳 Заводим расчётный счёт в валюте (всё просто, как дважды два)

- Идём в раздел «Справочники» → «Валюты».

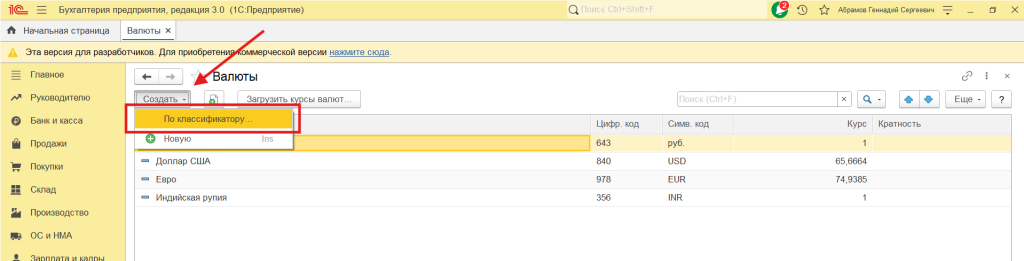

- Жмём «Создать» → «По классификатору». Я обычно выбираю доллар США — с ним веселее.

3. Обязательно ставим галочку «курс загружается из интернета». Не надо же руками вбивать, мы не в каменном веке.

4. Теперь открываем карточку организации: «Главное» → «Организации» (или реквизиты, если фирм несколько).

5. Там вкладка «Банковские счета» → «Создать». Выбираем валюту USD (или евро, или юани — кому как нравится).

Всё, счёт готов. Можно деньги хранить, но лучше тратить — шутка, не слушайте меня.

📅 А когда эти самые разницы возникают?

Покажу на живом примере. Наша организация «Ромашка» (а кого мы обманываем — все фирмы «Ромашки») покупает у поставщика «Галактика Телеком» 200 точек доступа Wi-Fi.

- 02.10.2025 – аванс 25 000 USD (курс 65 руб)

- 05.10.2025 – получен товар на 50 000 USD (курс 67 руб)

- 31.10.2025 – курс упал до 64 руб

- 03.11.2025 – доплата оставшихся 25 000 USD (курс 71 руб)

Теперь по шагам, что 1С сделает (и как не запутаться).

1️⃣ Оплата (аванс поставщику)

Документ «Списание с расчётного счёта». Проводки:

- Дт 60.22 Кт 52 – ушли деньги со счёта

- Дт 62 Кт 91.01 – опля! – возник доход от курсовой разницы (если курс вырос — доход; упал — расход, но тут курс не менялся, просто пример).

🧙♀️ Совет Оксаны Павловны: если после оплаты курс резко скакнул – не паникуйте. 1С всё досчитает, ваше дело – вовремя нажимать кнопки.

2️⃣ Поступление товаров

Документ «Поступление товаров (акты, накладные, УПД)».

Самой курсовой разницы при поступлении НЕТ (отсутствует движение денег). Но важно: сумма НДС считается по курсу на дату поступления, а зачёт аванса – по курсу на дату аванса.

Проводки:

- Дт 41 Кт 60 – оприходовали товар (сумма в рублях = аванс USD * курс аванса + остаток USD * курс поступления).

- Дт 19 Кт 60 – НДС (по курсу поступления).

Видите? Уже голова кругом? Ничего, дальше будет веселее.

3️⃣ Закрытие месяца – главное шоу!

Идём «Операции» → «Закрытие месяца». 1С делает магию:

- Переоценка задолженности перед поставщиком

(остаток долга * курс на дату поступления – остаток долга * курс на конец месяца) - Учёт курсовой разницы – для налогового учёта (чтобы налоговая не придралась)

- Переоценка валютных остатков на счёте 52

(остаток на счёте * курс последней операции – остаток * курс на конец месяца)

И все эти разницы уходят на счёт 91 «Прочие доходы и расходы». Если положительная – радуемся и пьём кофе. Если отрицательная – тоже пьём, но уже с коньяком. Шутка, бухгалтерам на работе нельзя.

4️⃣ Погашение остатка долга (03.11.2025)

Документ «Списание с расчётного счёта» на 25 000 USD. Что происходит:

- сначала переоценка остатка долга – разница между курсом поступления (67 руб) и текущим (71 руб)

- потом переоценка остатка на валютном счёте

- затем сама оплата: Дт 60.22 Кт 52

И снова курсовая разница улетает на 91‑й счёт. Всё честно.

🔍 Как проверить – не накосячила ли программа?

Два моих любимых способа (они как старый добрый аспирин – всегда помогают).

Способ №1 – Оборотно‑сальдовая ведомость по счёту 91

«Отчёты» → «Оборотно‑сальдовая ведомость по счёту». Выбираем счёт 91, период – нужный месяц.

Жмём «Показать настройки» → вкладка «Отбор» → поле «Прочие доходы и расходы» → выбираем «Курсовые разницы».

По дебету – расходы (91.02), по кредиту – доходы (91.01). Если всё сошлось – идите курите бамбук (в смысле, пейте чай).

Способ №2 – Справка‑расчёт «Переоценка валютных средств»

«Операции» → «Справки‑расчёты» → «Переоценка валютных средств» (ой, простите — «Переоценка валютных средств»).

Важное условие: месяц должен быть полностью закрыт. Иначе справка обидится и не покажет правду.

Можно также зайти через «Закрытие месяца» → выбрать операцию «Переоценка валютных средств» и там же сформировать отчёт.

⚠️ Что важно помнить (чтоб потом не переделывать)

- Авансы не переоцениваются – это железное правило.

- Курс берётся ЦБ РФ, если в договоре не написали свой («условные единицы» – тоже ок, но тогда сами устанавливаете курс).

- Для проверки курсовых разниц всегда используйте ОСВ по 91‑му счёту и справку‑расчёт – эти два друга не дадут соврать.

🎁 Бонус от меня, Оксаны Павловны

Подружитесь с «Закрытием месяца» – оно делает 90% работы. И не забывайте вовремя загружать курсы валют из интернета (в справочнике валют та галочка, помните?). А то будете как та тётя Галя из соседнего отдела – считает курсы на салфетках.

Если что‑то пошло не так – не ругайте 1С. Лучше проверьте, не поставили ли вы счёт 60.21 вместо 60.22. Ошибка в субсчёте – и вот уже курсовые разницы убежали в закат.

Ваша,

Оксана Павловна

Тонкий ценитель бухгалтерского юмора и хорошего кофе☕