Знакомая ситуация?

Деньги есть сегодня — а завтра их уже нет. Вроде и доход нормальный, работа есть, а к концу месяца опять пусто. Я сам через это проходил. И долго не мог понять, в чём дело. Пока не разложил свою жизнь на четыре типа дел.

Оказывается, проблема не в том, сколько вы зарабатываете. Проблема в том, на что вы тратите время и внимание задолго до того, как деньги понадобились.

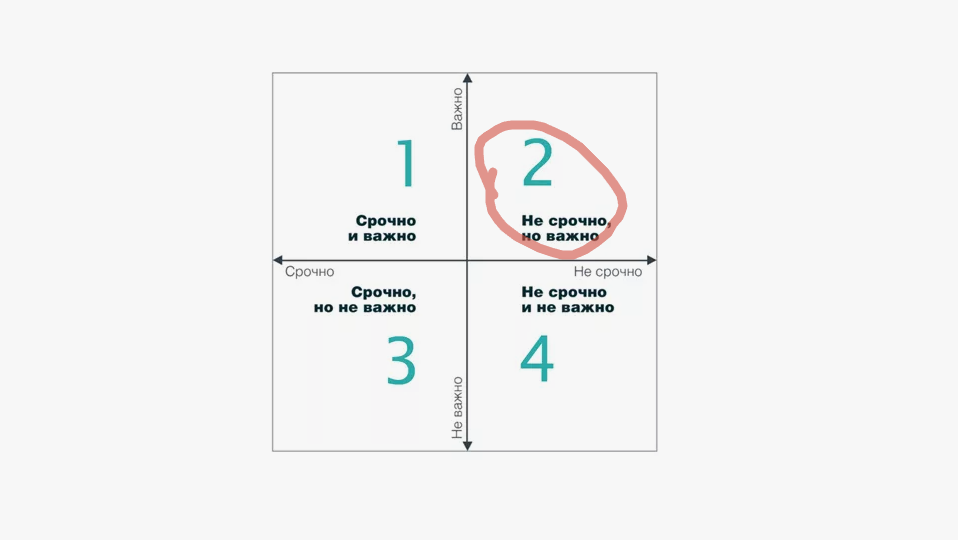

4 типа дел, о которых вы знаете, но игнорируете

Есть простая матрица, которую приписывают Эйзенхауэру. Все дела делятся на четыре квадрата.

Квадрат 1. Важные и срочные.

Это кризисы, дедлайны, проблемы, которые уже горят. Их все замечают. Тушить пожар — неприятно, но понятно.

Квадрат 2. Не важные, но срочные.

Чужие звонки, отвлечения, мелкие поручения, которые кто-то повесил на вас. Их часто путают с важными. Вы отвлекаетесь, а толку ноль.

Квадрат 3. Не важные и не срочные.

Прокрастинация, соцсети, бесцельное сидение в телефоне. Пожиратели времени. Они дают иллюзию отдыха, но забирают дни.

Квадрат 4. Важные, но не срочные.

Вот это главное. То, что все игнорируют — потому что не горит. Планирование, накопление, обучение, здоровье, отношения. Если их не делать, они переходят в квадрат 1 и становятся пожаром.

Дисциплина — это умение выделять время на важные не срочные дела, пока они не стали срочными.

Деньги — ровно отсюда.

Главное правило инвестора, которое вы можете начать сегодня

В мире финансов есть простая истина: богатство начинается не с дохода, а с того, что вы оставляете от дохода.

Наращивание кэша — это не про жадность. Это про свободу. Это единственный способ перестать жить от зарплаты до зарплаты.

Каждый рубль, который вы не потратили сегодня, работает на вас завтра.

Я делю отложенные деньги на три части:

- Подушка безопасности. Неприкосновенный запас. Он не инвестируется, не тратится на желания. Просто лежит и даёт спокойствие.

- Цели и желания. То, ради чего вы живёте. Отпуск, подарок себе, крупная покупка. Без этого откладывать бессмысленно — сорвётесь.

- Инвестиции. То, что работает на вас. Деньги, которые делают деньги. Даже если вы никогда не инвестировали — начните с малого.

Привычка №1. Откладывать. Всегда. Без вариантов.

Выберите комфортный процент. 5-10% от дохода. Или фиксированную сумму — 500, 1000, 2000 рублей. Неважно сколько. Важно регулярно.

А теперь самое трудное.

Дайте себе обещание на год (или два) ни при каких обстоятельствах не нарушать это обязательство.

Пропустили раз? Не бросайте. Вернитесь на следующий день. Сорвались? Начните заново. Главное — не останавливаться надолго.

Через месяц это станет привычкой. Через год — образом жизни.

А теперь — простой расчёт, который меняет взгляд

Многие не верят, что откладывать имеет смысл. «Копейки», «всё равно инфляция съест», «я лучше сейчас потрачу».

Давайте посчитаем грубо, но наглядно.

Исходные данные:

- Ваш текущий доход = 100%

- Вы откладываете половину (50%) ежемесячно

- Размещаете накопленное под 50% годовых

Первый год. Вы терпите, копите, почти не снимаете. Сложно, но терпимо.

Второй год. Накопленное тело начинает приносить первые проценты. Теперь ваши 50% отчислений + проценты с прошлого года. К концу года пассивный доход составляет уже больше половины вашей текущей зарплаты.

Третий год. Вы всё ещё работаете, но откладываете уже не ради тела — ради роста. Проценты с процентов. К концу третьего года пассивный доход превышает ваш активный доход от работы.

Что это значит?

Что через три года вы можете не работать, а жить на то, что работают ваши деньги.

Но 50% годовых — это реально?

В реальной банковской системе — почти нет. 50% годовых — это ориентир, иллюстрация принципа. А не обещание.

Но есть среды, где такие стратегии возможны.

Экономические симуляторы, инвестиционные игры, проекты с высокой оборотностью. Один из них — Мир клонов, где я лично тестирую эти подходы. Там можно выстроить стратегию с доходностью, близкой к этим расчётам, и увидеть принцип в действии, не рискуя реальным бюджетом.

Я не призываю бросать работу и вкладывать всё в игру. Я показываю модель, которую можно тренировать в управляемой среде, а потом переносить в реальность.

Главное здесь — не цифра 50%. Главное — привычка откладывать и не трогать.

Привычка №2. Регулярность важнее героизма.

Лучше откладывать по 5%, но каждый месяц, чем 50%, но один раз и бросить.

Система побеждает силу воли. Вы не станете дисциплинированным от одного обещания. Вы станете дисциплинированным от маленького, но повторяющегося действия.

Завёл вечерний учёт в заметках — уже система.

Поставил автоплатёж в день зарплаты — уже система.

Дал себе слово не снимать с накопительного счёта год — уже система.

Забота о завтра не требует гениальности

Она требует одного:

- одной привычки

- и двух лет терпения

Стартуйте с малого. 5% дохода, отложенные сегодня, уже меняют картину. Не ждите идеального момента. Идеального момента не будет.

А когда через несколько месяцев увидите первые проценты — вы поймёте, о чём я.

И перестанете жить одним днём.

Мой канал: dzen.ru/worldstrategys

Проект, где я тестирую эти стратегии: Мир клонов (партнёрская ссылка) — passport.clonesworld.com/signup?p=99

А в комментариях напишите: получается ли у вас откладывать регулярно? Или «всё сгорает» до следующей зарплаты?