Или как правильно улучшать кредитную историю

У любого клиента могут случиться просрочки. Больше всего банки не любят длительные просрочки. Ими считаются пропуски платежей больше 60-90 дней. Безусловно, просрочки — это плохо и снижают шансы на одобрение кредита, но лучше допустить просрочки и закрыть их, чем пройти процедуру банкроства и вовсе списать долги. У таких клиентов — банкротов, шансы на одобрение становятся хуже с каждым годом, потому как банк списывают ежегодно миллионы. Даже после длительных просрочек по кредитам, проданным коллекторам, если их закрыть, шансы на кредитование со временем восстановятся.

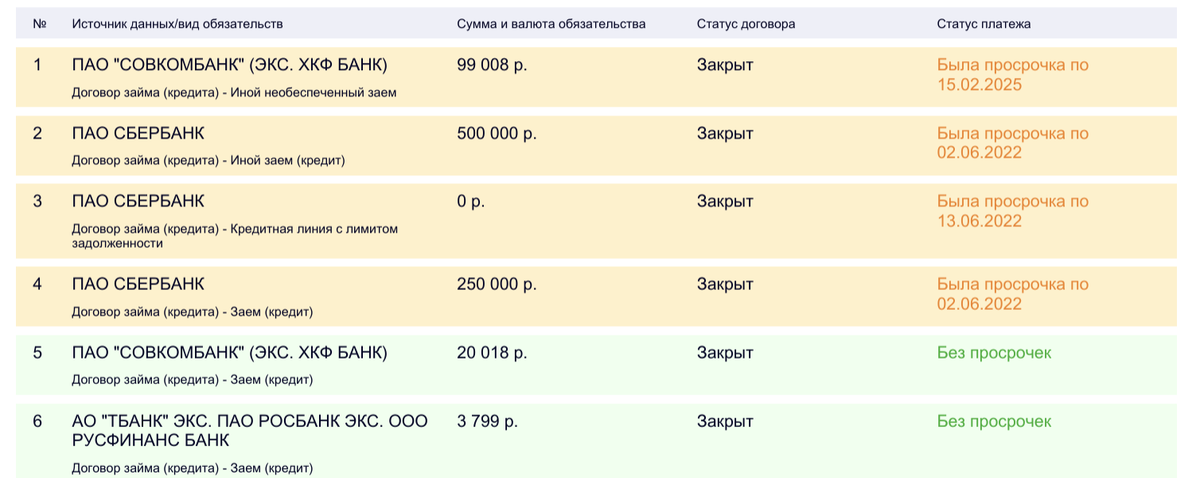

Пример одного клиента.

Дано: просрочки по старым кредитам, о которых клиент забыл. Через много лет эти два кредита банк переуступил коллекторам и те выложили их в кредитную историю заещмика. Ранее этих кредитов в БКИ не было и клиент кредитовался, все закрывал без просрочек. Получилось, что по этим двум долгам просрочки были более 5 лет. Мы закрыли эти кредиты у коллекторов, еще и со скидкой.

Итог: через 10 месяцев этому клиенту одобрили кредит на 700 000 рублей.

Если вы хотите также — закрыть просрочки без банкротства и начать восстанавливать кредитную историю, обращайтесь!) https://taplink.cc/elena_grudinina.