Ну что, вот и прошел апрель, батареи всё еще греют, а температура на улице держится в диапазоне 5–15 градусов тепла.

Вот такой вот парадокс: в апреле приходится перекрывать батареи, чтобы температура в квартире была ниже 30 градусов, но как только отключают отопление, то сразу становится холодно. Я только в ванной и на кухне оставил работающие батареи, остальные все выключил. Жалко, что дом советской постройки. Был бы современный, со счетчиками или с электрическим отоплением, то можно было бы сэкономить.

Ну да ладно. В этом месяце всё сложилось как-то по-дурацки. Во-первых, стузинг. Одна схема, которую я использовал, перестала работать, поэтому доход от стузинга и хранения денег от использования кредитного лимита кредитных карточек в апреле составил всего лишь 13022,93. На весь месяц, соответственно, с учетом дохода от «отлежки» ежемесячной суммы — с 55000 до 58201,15 — 71224,08.

Зато я воспользовался другой схемой и купил полис накопительного страхования жизни с кредитной карты, но доход по этой схеме будет только в августе.

Есть еще какие-то мелкие доходы - кэшбэки, участие в акциях (у Альфы много всяких акций для инвесторов, например), но они там как-то копятся, я их трачу по мере необходимости, когда вспомню. Тяжело такое считать.

Еще было дурацкое: у жены сломался смартфон, и я решил сделать ей сюрприз — подарок, заказал такой же на «Озоне». А там в последнее время со сроками доставки прям беда: пишут, что доставка неделя, после заказа оказывается две, и после достижения срока еще два-три дня «извините, мы не успели доставить в срок». Но в этом случае ситуация сработала мне на руку: примерно через две недели после того, как её смартфон «умер», он неожиданно сам по себе «ожил» — просто включился как ни в чем не бывало, поэтому заказ я отменил в тот же день, получил деньги обратно.

Вы, наверное, заметили, как в конце апреля просел индекс акций РФ. Вы думаете, это Трамп виноват, или налеты дронов, или еще что-то?

Ошибаетесь. Это просто я продал акции Газпрома и Новатэка и купил Транснефть-П, Интер РАО и Сбер-П.

Новатэк не оправдал ожиданий: когда-то я его купил, посмотрев аналитику Максима Петрова (MaxCapital), но почти сразу после покупки он просел, да так и не восстановился. Конечно, Максима я не виню: никто не может знать будущего, и консультаций я у него не покупал, сам нашел ролик, сам посмотрел, сам купил акции. Просто его версия развития событий не сработала. Ну и в целом я испытываю симпатию к нашим газу и нефти — работал в этой области довольно долго.

Купленные акции обещают в этом году дивиденды больше 8%. Поживем-увидим.

По другим акциям почти всё хорошо. В прошлые года приносили доход 8% или больше от цены покупки — Газпромнефть, Лукойл, МТС, Роснефть, Ленэнерго-П, Сбербанк-П, Сургутнефтегаз-П, Татнефть-П. Северсталь пока держится в портфеле, потому что в 2024 году были выплачены хорошие дивиденды. Ну и есть еще Т-технологии, купленные в надежде на рост.

В этом году при выборе замен я не рассчитываю на рост цены акций: опыт показывает, что даже в депозитах рост больше. Меня интересует размер дивидендов.

Хотя, если говорить о росте, Ленэнерго-П впечатляет. Купил их когда-то по 155 за акцию, а сейчас они торгуются в районе 350. Сбер-П, даже «разбавленный» недавней покупкой, в среднем куплен за 234, сейчас торгуется за 315.

Если же говорить о цифрах в целом, вложено было в акции в общей сложности 8277840,92, на 1 мая акции стоили 7644343,76. Просадка на 7,65%.

Портфель в целом: вложено 9264853,87, цена на 1.05.26 — 8689426,95, 93,79% от вложенного. Золото, облигации, «подушка безопасности» в значительном плюсе.

Кому-то может показаться, что автор по-тупому распоряжается акциями. У других за тот же период рост акций на десятки процентов, а у меня просадка.

Дело в том, что "другие" не живут на дивиденды с капитала, а реинвестируют их. Я тоже реинвестирую, но не всё, и реинвестирую, в том числе, в другие активы, не только в акции.

Если бы все эти годы я пытался аналогичным образом жить с золота, облигаций или депозитов, просадка по этим активам была бы больше, а вероятность восстановления - меньше, ведь из всех моих активов именно акции - наиболее волатильные, а значит, потенциально могут принести самый большой доход (или самые большие потери).

Дивидендный же доход от акций зависит не от их текущей цены, а от их количества. Например, предполагается, что Ленэнерго выплатит по 37 рублей на каждую привилегированную акцию. При текущей цене это чуть больше 10%, меньше депозита. Но я купил эти акции по 155 рублей, значит я получаю доход на вложенный капитал в 23,87% - только в этом году.

Конечно, такая логика работает лучше всего, если компании платят дивиденды каждый год и если цена акций растет и обгоняет инфляцию.

Вот МТС, например, платит хорошие дивиденды, но акции не растут, в моем портфеле они в просадке, и логика уже не так хорошо работает.

Поэтому очень важно иметь стратегию, систему замены эмитентов, которые перестают платить.

В моей стратегии большой минус в том, что так как это, в основном, дивидендные акции, и когда они перестают платить дивиденды, то теряют в цене до 50% и больше. Через 3 года приходится их продавать в убыток, покупая надежные "дивидендные" варианты по текущим ценам.

Надо будет придумать что-то другое.

Борьба с обжорством у меня, наверное, будет длиться всю жизнь)). В «Пятерочке» в рассыпуху опять стали продавать мои любимые орехи, дешевле, чем в супермаркетах возле дома. Поскольку закупаюсь я обычно на неделю вперед, то я и орехов сразу заказал на неделю вперед. И... Верно, слупил всё в один день. В понедельник, как обычно, взвесился — и обнаружил прирост сала на 2 кг. Может, и не сала, потому что почти всё ушло довольно быстро после принятия экстренных мер по ограничению калоража рациона.

Остаток года будет, очевидно, интересным. Возможно, в следующем году мне придется проверить работу схемы по частичному использованию «подушки безопасности» — если дивидендов окажется недостаточно.

Каждый год - одно и то же, одни и те же мысли перед "большим дивидендным сезоном")).

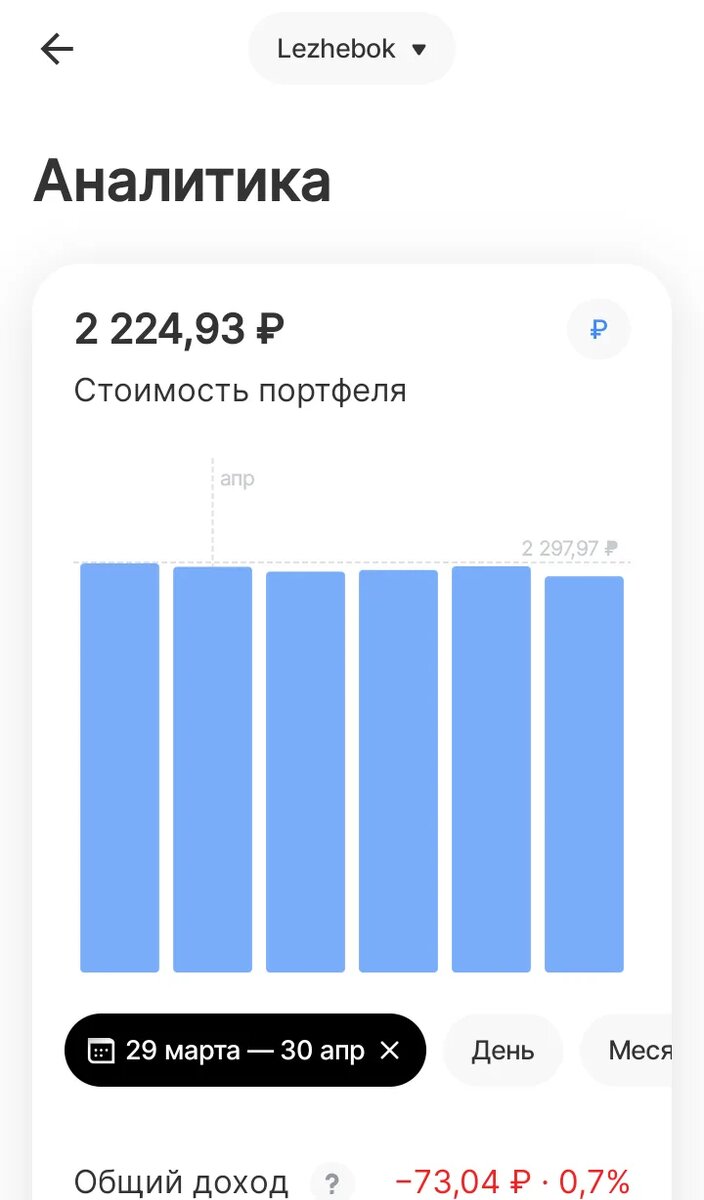

В прошлом месяце я упомянул о результатах экспериментального портфеля "Лежебоки" из фондов Т-банка - 80% акций в виде TMOS и 20% облигаций в виде TBRU. Возможно, вам будет интересно посмотреть на его значение за последний месяц:

Такие дела.

Вообще заметил, что фонды от Т-банка не очень хорошие. По крайней мере фонд на золото, которого я купил немножко, значительно уступает тому же GOLD от ВТБ. Видимо, разница в комиссиях в 3.5 раза играет роль)). У них еще комиссия у фонда на облигации выше, чем комиссия на акции. Это вообще жесть.

А на этом у меня сегодня всё, надеюсь ваш апрель был умеренно приятным и теплым - но даже если и нет - впереди май, в мае-то уж точно будет тепло и солнечно!))

Для иллюстрации сегодня решил не пользоваться нейронками и взять обычного кота с деньгами. Посмотрите какой довольный!