Готовый образец отчета по практике ПМ.05 для специальности «Кассир». В статье разобран учет наличности, заполнение ПКО и РКО, ведение кассовой книги и работа с онлайн-кассой. Внутри вы найдете примеры заполненных документов и готовый дневник производственной практики.

Содержание:

Введение: цели и задачи производственной практики

1. Организация деятельности ИП (база для отчета по практике продавца-кассира)

2. Методология учета наличности (основной раздел отчета по практике кассира)

3. Документирование расчетов с персоналом и подотчетными лицами

4. Учет движения денежных средств на банковских счетах

5. Работа с ККТ и онлайн-кассами в рамках профессии кассир

6. Ревизия кассы: материал для отчета по производственной практике по профессии «Кассир»

7. Архивация кассовых документов: обязательный раздел отчета по практике продавца-кассира

Заключение и выводы к отчету по производственной практике

Список литературы

Приложения к отчету по практике: дневник и заполненные документы кассира

Консультационные услуги по подготовке и оформлению дипломных, курсовых работ, отчетов по практике: 🌍 [Сайт] | 🚀 [Telegram] | 💬 [Личка в ВК] 👨💻 [Max]

Введение: цели и задачи производственной практики по ПМ.05

Данная работа является результатом прохождения производственной практики в период со 2 по 14 июня 2025 года. Базой для получения практического опыта послужило микропредприятие, зарегистрированное в форме индивидуального предпринимателя (далее — Предприятие).

Ключевая цель практики состояла в апробации теоретических знаний, полученных в ходе обучения, а также в формировании устойчивых профессиональных навыков по профессии «Кассир». Процесс прохождения практики был направлен на освоение компетенций в рамках модуля ПМ.05 «Выполнение работ по одной или нескольким профессиям рабочих, должностям служащих», с учетом специфики финансовых операций в малом бизнесе.

Для достижения поставленной цели в ходе работы решались следующие задачи:

- анализ финансово-хозяйственных показателей деятельности организации и её организационной структуры;

- изучение регламента учета наличных и безналичных платежей, включая правила заполнения кассовых и банковских регистров;

- ознакомление с порядком взаимодействия с подотчетными лицами при выдаче средств на хозяйственные нужды;

- освоение технологических процессов эксплуатации контрольно-кассовой техники (ККТ) в соответствии с действующим законодательством;

- наблюдение за проведением инвентаризации денежных средств и участие в сверке фактических остатков;

- изучение принципов систематизации первичной документации и её подготовки к архивному хранению.

Объектом исследования выступило предприятие, ведущее деятельность с февраля 2016 года. Основным направлением работы организации является розничная торговля вне стационарной торговой сети (ОКВЭД 47.99), осуществляемая, в том числе, через дистанционные каналы продаж. Субъект относится к категории микропредприятий и использует упрощенную систему налогообложения (УСН). Специфика бизнеса, связанная с курьерской доставкой и интернет-торговлей, предполагает активное совмещение наличных расчетов с электронными платежами, что требует от специалиста по финансовым операциям глубокого понимания кассовой дисциплины и навыков работы с современными платежными терминалами.

1. Организация деятельности ИП (база для отчета по практике продавца-кассира)

Субъект хозяйствования, зарегистрированный в форме индивидуального предпринимателя, осуществляет коммерческую деятельность на территории г. Москва. Государственная регистрация была произведена 17 февраля 2016 года. Организация своевременно поставлена на учет в контролирующих органах и фондах, включая Отделение Фонда пенсионного и социального страхования РФ. В соответствии с критериями Единого реестра субъектов малого и среднего предпринимательства, объект практики классифицируется как микропредприятие и применяет упрощенную систему налогообложения (УСН).

Согласно классификатору ОКВЭД-2, ключевым направлением деятельности является розничная торговля прочими товарами вне стационарных магазинов, рынков или палаток (код 47.99). Данная категория бизнеса охватывает реализацию продукции через интернет-площадки, почтовые отправления, торговые автоматы, а также путем прямых продаж с доставкой потребителю. Организационная структура типична для малого бизнеса: управление ключевыми процессами (закупки, складская логистика, сбыт и финансы) сосредоточено в руках самого руководителя. Координация работы персонала и привлеченных специалистов по финансовым расчетам осуществляется напрямую, без промежуточных уровней управления.

Проверка по открытым реестрам подтверждает благонадежность предприятия: оно не включено в перечни недобросовестных поставщиков, не находится под санкциями и не имеет записей в реестре дисквалифицированных лиц. Признаки банкротства отсутствуют. Руководитель предприятия также имеет опыт управления в оптовом сегменте торговли в качестве учредителя юридического лица , что свидетельствует о стабильном положении в торговой отрасли.

Учетная политика организации адаптирована под требования УСН и специфику выездной торговли. Основным регистром налогового учета является Книга учета доходов и расходов (КУДиР), форма которой соответствует Приказу ФНС России от 07.11.2023 № ЕА-7-3/816@. При расчетах с физическими лицами в обязательном порядке применяется контрольно-кассовая техника (ККТ). Денежное обращение регламентируется Указанием Банка России № 3210-У с применением льготного порядка, предусмотренного для субъектов малого предпринимательства. С сотрудниками, имеющими доступ к денежной наличности, заключаются договоры о полной индивидуальной материальной ответственности. Трудовые функции специалиста по расчетам включают в себя администрирование наличных средств, работу с банковской выпиской, оформление платежной документации и мониторинг корректности операций через онлайн-кассу.

2. Методология учета наличности (основной раздел отчета по практике кассира)

В рамках деятельности предприятия, специализирующегося на розничной торговле вне стационарных объектов, операции с наличными денежными средствами носят систематический характер. Основными источниками поступлений являются расчеты с покупателями при передаче товара (через курьерскую доставку или в пунктах самовывоза), а также внесение руководителем личных средств для увеличения оборотного капитала. Расходные операции чаще всего связаны с обеспечением текущих хозяйственных нужд: приобретением упаковочных материалов, оплатой транспортно-логистических услуг и офисных расходов. Прием наличности от физических лиц осуществляется в строгом соответствии с законодательством — с обязательным применением контрольно-кассовой техники.

Документальное оформление движения денежных средств в кассе выстроено следующим образом:

- Поступление средств фиксируется Приходным кассовым ордером (ПКО) по форме № КО-1. Например, при получении оплаты от клиента кассир формирует ПКО, основанием для которого служит ранее пробитый кассовый чек.

- Выдача средств (на закупку расходных материалов, канцелярских товаров или оплату услуг) оформляется Расходным кассовым ордером (РКО) по форме № КО-2.

Все записи о движении денежной массы вносятся в Кассовую книгу (форма № КО-4) в хронологической последовательности. По завершении рабочего дня (или смены) производится подсчет итогов по приходу и расходу, после чего выводится фактический остаток денег. Учитывая статус микропредприятия, организация пользуется законным правом не устанавливать лимит остатка наличных средств в кассе, что значительно упрощает ведение финансовых операций.

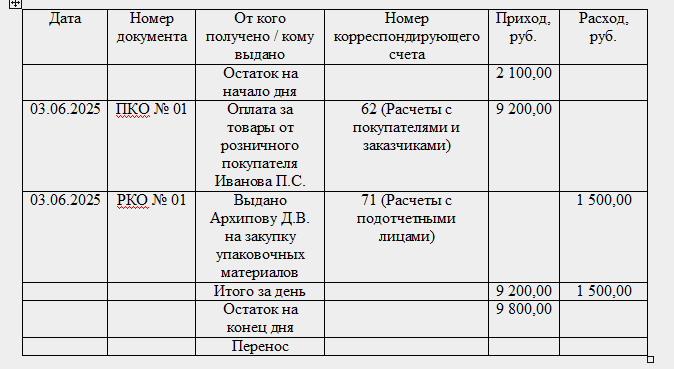

Для демонстрации прикладного аспекта ведения кассовой дисциплины ниже представлен образец заполнения кассовой книги за один операционный день (Таблица 1).

Представленный фрагмент кассовой книги демонстрирует типичные кассовые операции для ИП в сфере розничной торговли: поступление оплаты от физического лица за товар и выдача средств предпринимателю на операционные расходы. За 03 июня 2025 года поступления составили 9 200,00 руб., расход – 1 500,00 руб. Остаток на конец дня – 9 800,00 руб. Это подтверждает надлежащее документальное оформление движения наличных средств.

3. Документирование расчетов с персоналом и подотчетными лицами

В рамках деятельности рассматриваемого субъекта хозяйствования взаимодействие с подотчетными лицами осуществляется преимущественно в формате выдачи денежных средств руководителю на административно-хозяйственные и операционные расходы. К таким расходам относятся: закупка товарных партий для дальнейшей реализации, оплата услуг перевозчиков, приобретение упаковочного инвентаря, оплата маркетинговых и рекламных услуг.

Процесс документирования данных операций включает оформление расходного кассового ордера (РКО) при выдаче наличности. После целевого использования средств составляется авансовый отчет, к которому прилагается полный пакет оправдательных документов, подтверждающих факт и сумму произведенных затрат (кассовые и товарные чеки, квитанции, транспортные накладные).

Учитывая статус микропредприятия, в ходе прохождения практики было установлено отсутствие в штате наемного персонала (за исключением самого руководителя). В связи с этим операции по расчету и выплате заработной платы, удержанию налога на доходы физических лиц (НДФЛ) и начислению обязательных страховых взносов в отношении сторонних сотрудников фактически не производились. Освоение профессиональных навыков по данному участку учета и изучение порядка расчетов с персоналом по оплате труда осуществлялось путем анализа нормативно-правовых актов и изучения теоретических моделей бухгалтерского учета.

4. Учет движения денежных средств на банковских счетах

Значительная доля финансовых операций предприятия, включая расчеты с контрагентами и прием платежей от покупателей при дистанционной продаже товаров, осуществляется в безналичном порядке. Для этих целей используется расчетный счет, открытый в одном из ведущих коммерческих банков.

Процесс перечисления денежных средств (оплата товарных партий поставщикам, арендные платежи за складские помещения, приобретение программного обеспечения для интернет-магазина, а также налоговые отчисления) реализуется посредством формирования платежных поручений. Управление финансовыми потоками происходит через систему дистанционного банковского обслуживания (ДБО), что обеспечивает оперативность проведения транзакций. В рамках практики были детально изучены стандарты подготовки платежных документов, в частности: правила заполнения банковских реквизитов, корректная формулировка назначения платежа и применение актуальных кодов бюджетной классификации (КБК) при совершении налоговых платежей.

Контроль движения денежных средств осуществляется на основании банковских выписок, предоставляемых кредитной организацией в электронном формате. В ходе ежедневной работы производится сверка данных выписок с первичными оправдательными документами: счетами-фактурами, товарными накладными и актами выполненных работ (оказанных услуг). Полученная из выписок информация служит фундаментом для ведения налогового регистра — Книги учета доходов и расходов (КУДиР) индивидуального предпринимателя, заполняемой в строгом соответствии с требованиями Приказа ФНС России от 07.11.2023 № ЕА-7-3/816@.

5. Работа с ККТ и онлайн-кассами в рамках профессии кассир

При совершении расчетов с физическими лицами (как в наличной форме, так и с применением электронных средств платежа) Предприятие в обязательном порядке применяет контрольно-кассовую технику, что соответствует требованиям Федерального закона № 54-ФЗ. В операционной деятельности используется современная онлайн-касса (модели «АТОЛ Sigma 7» или аналогичного функционального класса), которая оптимально подходит для розничной торговли и мобильной курьерской доставки. Оборудование зарегистрировано в налоговых органах и интегрировано с системой оператора фискальных данных (ОФД).

Алгоритм ежедневной работы с ККТ включает следующие этапы:

- Начало смены: Перед совершением первой финансовой операции ответственное лицо производит открытие смены, формируя фискальный отчет об открытии.

- Проведение расчетов: В момент оплаты товара покупателю предоставляется кассовый чек. В зависимости от способа взаимодействия с клиентом, чек выдается в бумажном виде или направляется в электронном формате.

- Завершение смены: По окончании рабочего дня, в течение которого совершались продажи, формируется итоговый фискальный документ — отчет о закрытии смены (Z-отчет).

Зафиксированная в Z-отчете сумма наличной выручки подлежит обязательной сверке с фактическим остатком денежных средств в кассе предприятия. После процедуры верификации производится оприходование выручки в общую кассу с оформлением приходного кассового ордера (ПКО).

С учетом специфики торговой деятельности вне стационарных точек, интенсивность формирования чеков напрямую коррелирует с ежедневным объемом заказов. Ниже в Таблице 2 представлены ключевые показатели отчета о закрытии смены за типичный операционный день.

6. Ревизия кассы: материал для отчета по производственной практике по профессии «Кассир»

В целях обеспечения сохранности активов и контроля соблюдения кассовой дисциплины на предприятии на регулярной основе проводится процедура инвентаризации кассы. В рамках производственной практики было осуществлено наблюдение за процессом проведения ревизии денежных средств по состоянию на окончание операционного дня 5 июня 2025 года.

Методика проведения проверки включала следующие последовательные этапы:

- Установление учетного остатка: Определялось сальдо наличных денег по кассовой книге на момент начала проверки.

- Фактический пересчет: Производился полистный пересчет наличных денежных знаков, находящихся в денежном ящике контрольно-кассовой техники, выполняющем функции кассы. Процедура осуществлялась в присутствии материально ответственного лица (руководителя).

- Документирование результатов: Итоговые показатели фактического наличия сопоставлялись с данными учетных регистров, после чего результаты фиксировались в Акте инвентаризации наличных денежных средств (типовая форма № ИНВ-15).

По результатам проведенной проверки расхождений в виде излишков или недостач выявлено не было. Полное соответствие фактических сумм учетным данным свидетельствует о надлежащем уровне организации кассовых операций, достоверности финансового учета и эффективном контроле за сохранностью денежной наличности на предприятии.

7. Архивация кассовых документов: обязательный раздел отчета по практике продавца-кассира

Несмотря на то, что индивидуальные предприниматели, применяющие упрощенную систему налогообложения (УСН), освобождены от обязанности ведения бухгалтерского учета в полном объеме, законодательство накладывает на них обязательство по хранению первичной документации. К перечню документов, подлежащих обязательному хранению в течение установленных законом сроков, относятся: кассовые регистры (ПКО, РКО, кассовая книга), банковские выписки, Книга учета доходов и расходов (КУДиР), фискальные документы по ККТ (отчеты об открытии и закрытии смен), а также договоры с поставщиками и товарные накладные.

В ходе производственной практики особое внимание было уделено правилам формирования, систематизации и обеспечения сохранности данного массива документов. Процесс подготовки к архивному хранению на предприятии включает следующие этапы:

- Систематизация кассовых документов: Приходные и расходные кассовые ордера вместе с приложениями к ним (товарные чеки, заявления на выдачу средств, квитанции) группируются в хронологическом порядке.

- Оформление кассовой книги: Листы книги распечатываются на бумажном носителе, нумеруются, прошиваются и скрепляются подписью руководителя.

- Работа с банковской документацией: Банковские выписки вместе с соответствующими платежными поручениями систематизируются по датам совершения транзакций.

- Финализация налоговых регистров: Книга учета доходов и расходов, ведение которой осуществляется в соответствии с Приказом ФНС России от 07.11.2023 № ЕА-7-3/816@, по окончании налогового периода распечатывается, прошивается и заверяется.

Для упрощения оперативного поиска информации может составляться внутренняя опись передаваемых в архив документов. На данном микропредприятии функции по организации хранения и обеспечению физической сохранности текущего архива возложены непосредственно на руководителя. Данный подход позволяет обеспечить быстрый доступ к первичным данным в случае проведения налоговых проверок или встречных сверок с контрагентами.

Заключение и выводы к отчету по производственной практике

Производственная практика, пройденная на базе микропредприятия, стала важным этапом в процессе формирования профессиональных компетенций и позволила глубоко погрузиться в практические аспекты деятельности специалиста по расчетам. Опыт был получен в условиях реального функционирования субъекта малого бизнеса, специализирующегося на розничной торговле вне стационарной сети (ОКВЭД 47.99). Материал, изложенный в данном отчете по практике (ПМ 05), показывает, что основной целью являлось не только закрепление теоретических знаний, полученных в ходе учебного процесса, но и приобретение ценного прикладного опыта, что было в полной мере достигнуто.

В ходе работы были детально изучены и освоены ключевые операции, которые должен знать каждый специалист, осваивающий профессию кассира. Особое внимание было уделено организации учета наличных денежных средств: от корректного оформления приходных (ПКО) и расходных (РКО) кассовых ордеров до тщательного ведения кассовой книги (форма № КО-4) в строгом соответствии с Указанием Банка России № 3210-У. Практическая работа с документами позволила понять нюансы их заполнения, что является неотъемлемой частью подготовки качественного отчета по практике продавца-кассира.

Существенная часть практики была посвящена освоению порядка работы с контрольно-кассовой техникой (ККТ) в рамках Федерального закона № 54-ФЗ. На примере используемой в организации онлайн-кассы были отработаны навыки открытия и закрытия смены, формирования фискальных документов и выдачи чеков покупателям. Понимание процесса автоматической передачи данных оператору фискальных данных (ОФД) и процедура сверки фактической выручки с учетными данными способствовали формированию целостного представления о механизмах контроля в розничной торговле.

Помимо операций с наличностью, была изучена специфика безналичных расчетов. Практика включала ознакомление с системой дистанционного банковского обслуживания (ДБО), принципами формирования платежных поручений для контрагентов и налоговых органов, а также методику обработки банковских выписок. Это позволило понять алгоритм движения безналичных средств и способы их корректного отражения в регистрах предприятия.

Важным аспектом стало изучение особенностей налогового учета у индивидуального предпринимателя, применяющего упрощенную систему налогообложения (УСН). В частности, было освоено ведение Книги учета доходов и расходов (КУДиР) в соответствии с актуальным Приказом ФНС России от 07.11.2023 № ЕА-7-3/816@. Участие в инвентаризации кассы (форма № ИНВ-15) дало наглядное представление о методах обеспечения сохранности денежных средств.

Практика также способствовала развитию навыков работы с первичной документацией в целом, пониманию правил и сроков её хранения, что является обязательной компетенцией любого финансового специалиста. В процессе выполнения заданий были закреплены такие профессионально значимые качества, как ответственность при работе с активами, внимательность к деталям, аккуратность и строгое соблюдение нормативных требований.

Таким образом, производственная практика позволила не просто наблюдать за рабочими процессами, но и непосредственно участвовать в выполнении реальных профессиональных задач. Полученный опыт является значимым вкладом в профессиональное становление и заложил прочную основу для дальнейшей трудовой деятельности. Задачи, поставленные перед началом практики, выполнены в полном объеме, а собранные практические материалы позволили успешно сформировать итоговый отчет по производственной практике кассира.

Список литературы

1. Конституция Российской Федерации (принята всенародным голосованием 12.12.1993 с изменениями, одобренными в ходе общероссийского голосования 01.07.2020) // Официальный интернет-портал правовой информации. URL: http://www.pravo.gov.ru (дата обращения: 05.06.2025).

2. О защите прав потребителей : Закон РФ от 07.02.1992 № 2300-1 (ред. от 04.08.2023) // Ведомости Съезда народных депутатов РФ и Верховного Совета РФ. – 1992. – № 15. – Ст. 766.

3. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 25.12.2023) // Собрание законодательства РФ. – 1994. – № 32. – Ст. 3301.

4. Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 24.07.2023, с изм. от 25.12.2023) // Собрание законодательства РФ. – 1996. – № 5. – Ст. 410.

5. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 29.05.2024) // Собрание законодательства РФ. – 1998. – № 31. – Ст. 3824.

6. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.05.2024) // Собрание законодательства РФ. – 2000. – № 32. – Ст. 3340.

7. О государственной регистрации юридических лиц и индивидуальных предпринимателей : Федеральный закон от 08.08.2001 № 129-ФЗ (ред. от 02.11.2023) // Собрание законодательства РФ. – 2001. – № 33 (часть I). – Ст. 3431.

8. О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации : Федеральный закон от 22.05.2003 № 54-ФЗ (ред. от 29.12.2022, с изм. от 14.04.2023) // Собрание законодательства РФ. – 2003. – № 21. – Ст. 1957.

9. О розничных рынках и о внесении изменений в Трудовой кодекс Российской Федерации : Федеральный закон от 30.12.2006 № 271-ФЗ (ред. от 14.07.2022) // Собрание законодательства РФ. – 2007. – № 1 (1 ч.). – Ст. 34.

10. О развитии малого и среднего предпринимательства в Российской Федерации : Федеральный закон от 24.07.2007 № 209-ФЗ (ред. от 02.11.2023) // Собрание законодательства РФ. – 2007. – № 31. – Ст. 4006.

11. Об основах государственного регулирования торговой деятельности в Российской Федерации : Федеральный закон от 28.12.2009 № 381-ФЗ (ред. от 25.12.2023) // Собрание законодательства РФ. – 2010. – № 1. – Ст. 2.

12. Об утверждении перечня технически сложных товаров : Постановление Правительства РФ от 10.11.2011 № 924 (ред. от 27.03.2019) // Собрание законодательства РФ. – 2011. – № 46. – Ст. 6539.

13. О бухгалтерском учете : Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 30.12.2021, с изм. от 25.02.2022) // Собрание законодательства РФ. – 2011. – № 50. – Ст. 7344.

14. Об утверждении Правил продажи товаров по договору розничной купли-продажи, перечня товаров длительного пользования, на которые не распространяется требование потребителя о безвозмездном предоставлении ему товара, обладающего этими же основными потребительскими свойствами, на период ремонта или замены такого товара, и перечня непродовольственных товаров надлежащего качества, не подлежащих обмену : Постановление Правительства РФ от 31.12.2020 № 2463 (ред. от 04.05.2023) // Собрание законодательства РФ. – 2021. – № 2 (часть I). – Ст. 130.

15. О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства : Указание Банка России от 11.03.2014 № 3210-У (ред. от 05.10.2020) // Вестник Банка России. – 2014. – № 46.

16. О правилах наличных расчетов : Указание Банка России от 09.12.2019 № 5348-У (ред. от 25.11.2020) // Вестник Банка России. – 2020. – № 29-30.

17. О правилах осуществления перевода денежных средств : Положение Банка России от 29.06.2021 № 762-П (ред. от 25.03.2022) // Вестник Банка России. – 2021. – № 69-70.

18. Об утверждении форм Книги учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, а также порядков их заполнения : Приказ ФНС России от 07.11.2023 № ЕА-7-3/816@ // Официальный интернет-портал правовой информации. URL: http://publication.pravo.gov.ru/Document/View/0001202312010035 (дата обращения: 05.06.2025). Зарегистрировано в Минюсте России 01.12.2023 № 76227.

Приложения к отчету по практике (ПМ 05): дневник и заполненные документы кассира

Дневник производственной практики

Дневник производственной практики содержит ежедневный перечень выполненных задач и освоенных функций в период с 02 по 14 июня 2025 года. Основное внимание в ходе практики было уделено операционной работе с денежной наличностью, эксплуатации контрольно-кассовой техники и оформлению первичной кассовой документации (ПКО, РКО, кассовая книга). Каждая запись в дневнике соответствует этапам формирования профессиональных умений, необходимых для работы в финансово-экономической сфере, и отражает специфику ведения учета на предприятии, применяющем упрощенную систему налогообложения.

Образцы оформленных документов

В данном разделе практики представлены образцы первичных учетных документов, оформленных в ходе выполнения практических заданий. Приведенные формы (приходные и расходные кассовые ордера, листы кассовой книги и фискальные отчеты) демонстрируют практическое применение навыков по документированию движения денежных средств. Все документы заполнены в соответствии с требованиями Указания Банка России № 3210-У и Федерального закона № 54-ФЗ, что подтверждает соблюдение кассовой дисциплины и правил работы с контрольно-кассовой техникой на предприятии.