Знаете, какой вопрос мне задают чаще всего? Не «что купить» и не «когда продавать». А вот этот: «Олег, вклад в банке или ОФЗ — что лучше при такой-то ставке?»

Честный ответ: зависит от суммы, срока и того, готовы ли вы разбираться в нюансах. Но давайте разберёмся по порядку — без воды и финансового жаргона.

Ставки, которые мы имеем

Начнём с цифр. Ключевая ставка ЦБ РФ сейчас 14,50%. Следующее заседание Совета директоров — 19 июня 2026 года.

Что это значит для нас как для вкладчиков и инвесторов:

- Вклады в топ-банках (Сбербанк, ВТБ, Т-Банк и др.) предлагают ставки в диапазоне 13–17% годовых в рублях (оценка, уточняйте на сайте банка).

- ОФЗ (облигации федерального займа) — это долговые инструменты Минфина, которые торгуются на бирже. Доходность зависит от конкретного выпуска. Например, ОФЗ-ПД 26239 (погашение в 2029 году) торгуется с доходностью около 13,89% годовых (данные MOEX, 30.04.2026). ОФЗ-ПД 26238 (погашение в 2031 году) — около 14,15% годовых.

Что выбрать: простое сравнение

Возьмём для примера 100 000 ₽ и вложим на 1 год.

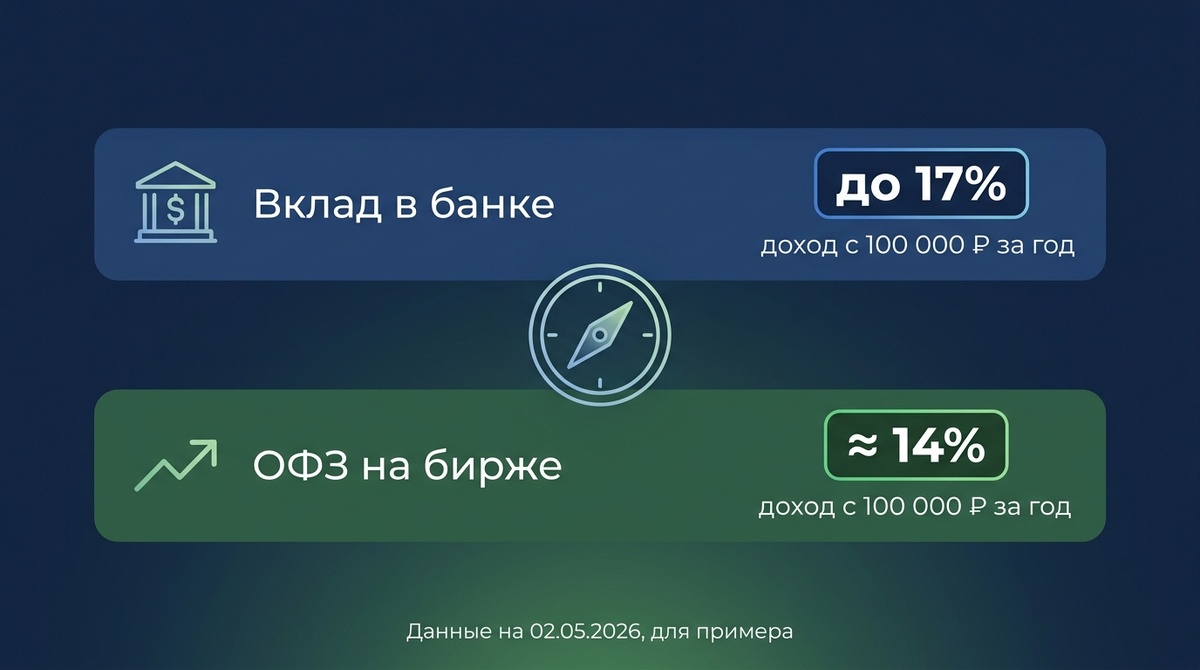

Вариант 1: Вклад в банке

Допустим, вы положили 100 000 ₽ на год под 16% годовых (хороший вклад в топ-банке на начало мая 2026).

- Доход: 16 000 ₽ за год

- Итого на выходе: 116 000 ₽

- Нюанс: при сумме свыше определённого лимита (ставка ЦБ × 1 млн ₽) с процентного дохода вкладчика удерживается налог 13%. При ключевой ставке 14,5% порог составляет 1 450 000 ₽. У вас 100 000 ₽ — значит, налог не грозит.

Вариант 2: ОФЗ на бирже

Допустим, вы купили ОФЗ с доходностью 14,15% (SU26238RMFS4, доходность к погашению по данным MOEX на 30.04.2026).

- Доход: 14 150 ₽ за год

- Итого на выходе: 114 150 ₽

- Бонус: доход по ОФЗ не облагается НДФЛ для физических лиц. Заработанное — всё ваше.

Итого: вклад выигрывает по доходу — 16 000 ₽ против 14 150 ₽. Но разница всего 1 850 ₽. И, как вы увидите дальше, при крупных суммах ОФЗ могут оказаться выгоднее.

Три причины, почему ОФЗ могут оказаться выгоднее

1. Нет налога при крупных суммах. Для вкладов свыше 1 450 000 ₽ (порог = ключевая ставка × 1 млн) с превышения удерживается 13% НДФЛ. При вкладе 2 млн ₽ под 16% вы платите ~17 000 ₽ налога — чистая доходность падает до 15,15%. ОФЗ при 14,15% с той же суммы принесут 283 000 ₽ без налога. Разница ощутима.

2. Рост цены облигации. Когда вы покупаете ОФЗ по рыночной цене, а ставки позже начнут снижаться, облигация дорожает. Вы зарабатываете и на купоне, и на разнице цен. По вкладу такого нет — ставка зафиксирована.

3. ОФЗ-флоатеры (SU29021RMFS1). Это ОФЗ с плавающим купоном, привязанным к ключевой ставке. При текущих 14,5% их доходность равна ставке — без налога, с возможностью продать в любой момент.

Когда вклад всё-таки лучше

Не романтизирую ОФЗ. Вклад выигрывает при небольших суммах (до 1–1,5 млн ₽), когда налог не грозит. Также вклад лучше, если деньги могут понадобиться срочно — потеряете проценты, но не уйдёте в минус. А ещё он проще: не нужен брокерский счёт и терминал.

Мой выбор

У меня в портфеле есть и вклад, и ОФЗ. Вклад — это «подушка безопасности» на чёрный день: лежит на накопительном счёте, ставка плавает, но доступ мгновенный. ОФЗ — это «долгий якорь»: купил, забыл, купон капает каждые полгода. НДФЛ нет. Когда ставки начнут снижаться — цена вырастет, и я зафиксирую дополнительную прибыль.

Как купить ОФЗ

Всё просто: открываете брокерский счёт (Т-Инвестиции, Финам, БКС — 5–15 минут онлайн), находите нужный выпуск в приложении и покупаете. Минимальный лот — 1 облигация (~1 000 ₽). Популярные выпуски на начало мая 2026: SU26236RMFS8 (~13,06%), SU26239RMFS2 (~13,89%), SU26238RMFS4 (~14,15%). Купоны приходят на счёт дважды в год, НДФЛ нет.

Коротко

- До 1,5 млн ₽ — вклад даёт больше «чистыми», ставка по вкладу обычно выше доходности ОФЗ.

- Свыше 1,5–2 млн ₽ — ОФЗ выигрывают из-за отсутствия НДФЛ.

- ОФЗ-флоатеры — компромисс: доходность следует за ставкой ЦБ, налога нет.

- Вклад — для денег, которые могут понадобиться срочно.

Оба инструмента хороши — просто в разных ситуациях.

⚠️ Данный материал носит исключительно информационный характер и не является инвестиционной рекомендацией. Принимайте решения самостоятельно.

Подписывайтесь на «Финансовый Компас»:

📌 Telegram | 📖 Дзен | 👥 ВКонтакте | 🔔 MAX

#финансы #инвестиции #ОФЗ #облигации #вклад #ставка #ФинансовыйКомпас