Введение

Получить решение о том, что налоговая доначислила налоги, — это всегда неприятный момент.

У многих первая реакция одинаковая: «Ну всё, придётся платить».

Но на практике это не всегда так.

Часть доначислений реально можно оспорить и выиграть, если понимать, где у ФНС слабые места и как выстроена доказательная база.

Разберём по-человечески: когда есть шанс отбиться, а когда спорить уже поздно.

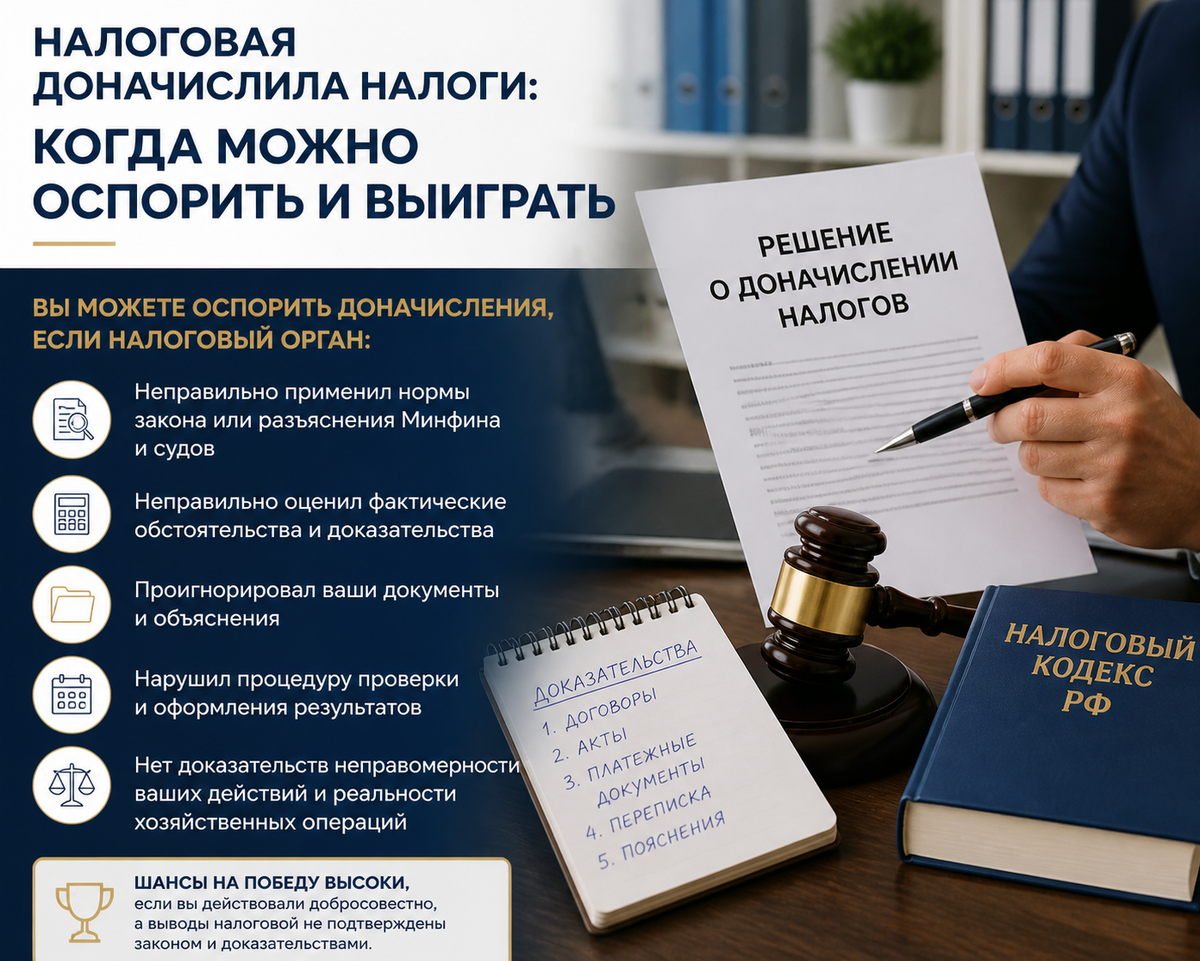

Когда доначисления можно оспорить

Есть ситуации, где у бизнеса реально хорошие шансы.

✔ 1. Налоговая сделала выводы без доказательств

Классика:

«ФНС считает, что контрагент фиктивный» — но фактов нет.

👉 Если позиция налоговой построена на предположениях, а не на документах, это уже слабое место.

✔ 2. Не учтены ваши документы и пояснения

Вы всё предоставили:

договоры, акты, переписку, платежи.

Но в решении — будто этого не существует.

👉 Это серьёзное основание для оспаривания.

✔ 3. Ошибки в расчётах

Иногда доначисления появляются из-за банального:

- неверной ставки

- неправильной базы

- дублирования сумм

👉 Такие ошибки легко «разбиваются» в досудебном порядке.

Когда шансов выиграть мало

Теперь честно — не всё можно отбить.

✖ 1. Нет первичных документов

Если:

- нет актов

- нет договоров

- нет подтверждения операций

👉 доказывать почти нечего

✖ 2. Формальные схемы без реальной деятельности

Если налоговая доказала, что сделки были только «на бумаге» — спорить сложно.

✖ 3. Игнорирование требований на стадии проверки

Молчание на запросы ФНС — потом играет против бизнеса в суде.

Как вообще выигрывают такие споры

Важно понимать: выигрыш — это не «спорить до конца».

Это правильно выстроенная стратегия.

👉 Основные шаги:

- анализ решения ФНС

- проверка доказательной базы

- поиск процессуальных ошибок

- подготовка возражений

- досудебное обжалование

- при необходимости — суд

Частая ошибка бизнеса

Многие думают:

«Мы просто объясним — и налоговая всё отменит».

Нет.

ФНС работает с документами, а не с объяснениями «на словах».

👉 Поэтому ключ — не эмоции, а доказательства.

Итог: когда можно реально оспорить

Оспорить доначисления можно, если:

✔ есть документы

✔ есть логика операций

✔ есть ошибки в расчётах ФНС

✔ есть игнор ваших доказательств

Если этого нет — шансы резко падают.

Заключение

Налоговая доначислила налоги — это не всегда финальная точка.

Но и не всегда повод для спора.

Главное правило простое:

👉 выигрывает не тот, кто «возмущён», а тот, у кого есть доказательства.

📩 Нужно оценить шансы и подготовить позицию по доначислениям?

Разберём ситуацию и стратегию за 24 часа:

👉 @intelectpro_bot

🌐 advokat-vsem.ru

💬 Напишите в комментариях: сталкивались ли вы с доначислениями?

👍 Поставьте лайк, если статья была полезной

📌 Подписывайтесь — здесь разбираем налоговые и юридические вопросы без сложных терминов