Введение, или «Доктор, у нас опять то же самое»

Знаете, что меня умиляет в нашей экономической политике? Её феноменальная преданность жанру. Меняются стулья, кабинеты, портреты на стенах, словарь пресс-релизов («плавающий курс», «таргетирование», «бюджетное правило», «структурная сбалансированность» — каждый сезон новый эвфемизм), но сама пьеса идёт строго по сценарию. Акт первый — «у нас всё хорошо». Акт второй — «у нас турбулентность». Акт третий — «у нас рукотворный механизм перераспределения, теперь, граждане, потерпите ещё чуть-чуть».

И знаете, что забавнее всего? Каждый раз, когда очередной «кризис» накрывает экономику, нам с серьёзным лицом объясняют: это всё внешние факторы, рыночная конъюнктура, геополитика, погода на Венере, ретроградный Меркурий. Что угодно — кроме того факта, что одни и те же люди десятилетиями применяют один и тот же набор инструментов, получают один и тот же результат и удивляются, почему результат не меняется.

В народе про таких говорят: если ты долго ковыряешь землю одной палкой, и всё это время на ней не растёт ничего, кроме сорняков, — может, проблема не в земле и не в погоде, а в том, что ты всё это время держишь в руках палку?

Но обо всём по порядку.

Девальвация как государственная услуга

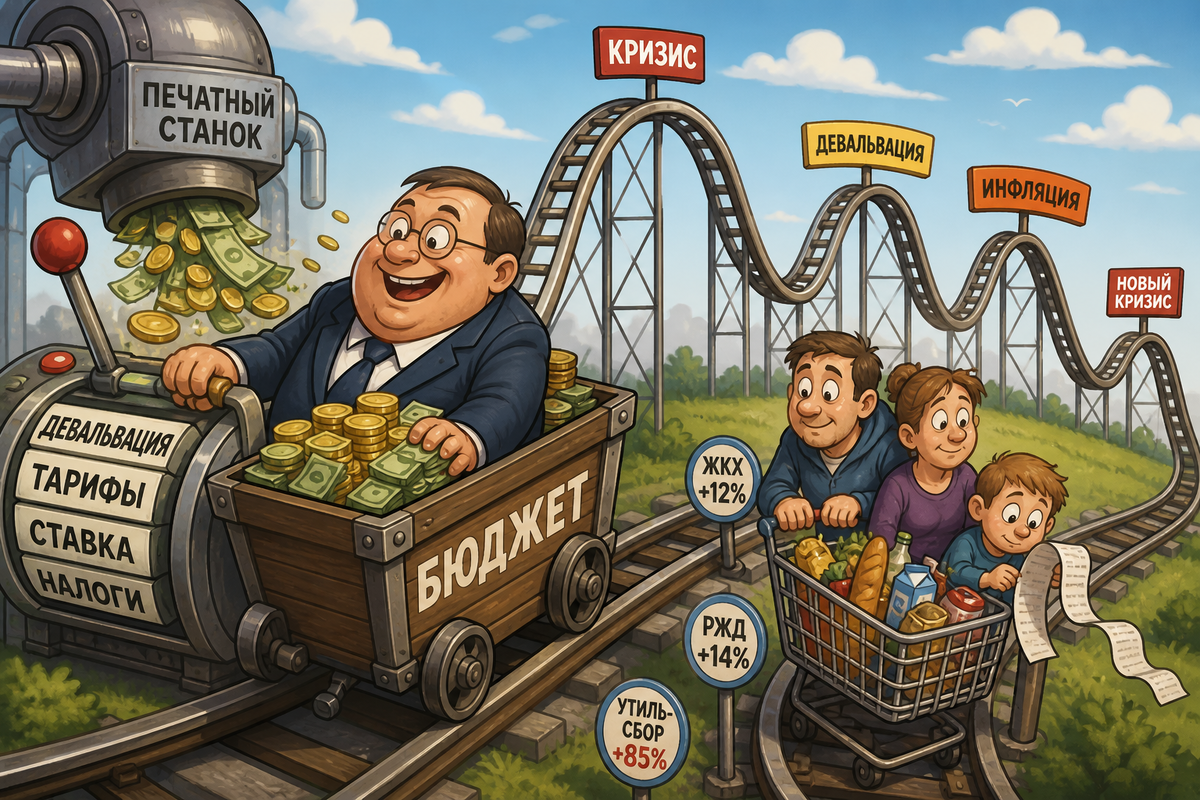

В 2000 году доллар стоил в среднем около 28 рублей. В апреле 2026-го — около 75. И это, как нам объясняют профильные товарищи, «слишком крепкий рубль, надо ослабить». То есть за четверть века национальная валюта обесценилась к доллару почти втрое — и это считается «крепким курсом». Накопленная инфляция в России по официальным данным Росстата с 1991 года — миллионы процентов: сто тысяч рублей образца 1991-го по покупательной способности эквивалентны примерно двумстам десяти миллионам сегодняшних. Только за последнее десятилетие цены, перемноженные по тем же росстатовским коэффициентам, выросли в 2,18 раза. Двести восемнадцать процентов инфляции за декаду — это не «волатильность», это образ жизни.

Теперь самое интересное — зачем. Давайте разберёмся, что технически происходит, когда «рубль слабеет». Экспортёры — нефтяники, газовики, металлурги, удобренщики — продают свой товар за валюту. Налоги (НДПИ, экспортные пошлины, налог на прибыль) они платят в рублях. Курс прыгнул с 60 до 90 — и за один и тот же баррель нефти в бюджет упало в полтора раза больше рублей. При этом сама нефть в долларах могла даже подешеветь.

Это не теория, это прямая арифметика. В 2024 году нефтегазовые доходы федерального бюджета составили 11,131 трлн рублей — рост на 26,2% год к году. Доля в общих доходах — около 30%. И это при том, что сама нефть подешевела, физический экспорт идёт под санкциями, а Urals торгуется с дисконтом к Brent. Магия? Нет, девальвация. В 2025 году, когда рубль внезапно укрепился — нефтегазовые доходы рухнули на 23,8%, до 8,477 трлн. И тут же — слышали? — финансовый блок начал говорить, что «рубль слишком крепкий, нужно вернуть в коридор 76–82».

То есть когда рубль был 95–100 — коридор был «корректным». Когда стал 75 — «слишком крепкий». А куда смотрит знаменитая «свобода плавающего курса», о которой нам с 2014 года рассказывают? Плавает он, плавает — но строго в нужном бюджету направлении.

Каждый «кризис» этой эпохи — идеально вписанный в учебник по фискальной политике эпизод девальвации. 1998-й: пирамида ГКО, искусственный валютный коридор «6 рублей за доллар», МВФ выдаёт кредит почти 5 миллиардов долларов — и через месяц коридор взрывается, доллар улетает с 6 до 21 рубля, по госдолгу объявляют дефолт, бюджет получает рублёвую инфляционную «подушку» для расчётов с пенсиями. 2008–2009-й: «плавная управляемая девальвация» — потратили пятую часть резервов и аккуратно сдвинули рубль с 23 до 36. 2014–2015-й: курс с 36 ушёл к 50, а 16 декабря 2014-го за один день нарисовал 80 рублей за доллар, после чего ночью ключевую ставку резко подняли с 10,5% до 17%, а на следующее утро курс «случайно» вернулся к 60. 2022-й — отдельная песня про резервы, к ней вернёмся. 2024-й — спокойная плавная девальвация под бюджет с 75 до 95. 2025-й — резкий разворот, потому что в бюджете надо как-то закрывать дефицит другими инструментами.

И во всех случаях механика одна: неожиданный шок → бюджету нужны деньги → курс летит → экспортёры платят больше рублей → дыра закрыта. После чего эксперты вновь объясняют гражданам, что «это рынок».

Инфляция: не баг, а фича

У Милтона Фридмана была хорошая фраза: «Инфляция — это налог без законодательного утверждения». В России к этому добавили: и без срока давности.

Когда литр молока стоил 30 рублей, бюджет получал с него НДС около пяти с половиной рублей. Когда то же молоко стоит 100 рублей, а НДС подняли до 22% — бюджет получает 22 рубля. В четыре раза больше. Производитель, кстати, заработает примерно столько же реально — потому что у него подорожали корма, упаковка, логистика, ставки по кредитам и тарифы на электричество. А вот государство — заработает в разы.

Сравним «борьбу с инфляцией» с реальностью. Официальные годовые цифры: 2022 — 11,94%, 2023 — 7,42%, 2024 — 9,51%, 2025 — 5,6%, март 2026 — 5,9%. Накопленно за последнюю пятилетку — около 47%. По «медианной» инфляции (то, что чувствует средний потребитель в магазине) — рост 60–80% за тот же период.

Сравним с миром. В США за 2020–2024 годы накопленная инфляция — около 21%. В Германии — около 21%. В Японии — около 13%. В Швейцарии — меньше 10%. И это в их «худшую пятилетку за сорок лет», включая постпандемийный энергошок. У них 20% за пять лет — катастрофа, после которой ЕЦБ и ФРС бьют тревогу и выпускают суровые отчёты. У нас один 2022 год дал почти 12% — и никто не побил тревогу. Потому что у нас инфляция — не баг, а фича.

И вот тут самое интересное. Финансовый блок объявляет инфляцию главным врагом — и поднимает ключевую ставку до 21% годовых. Но при этом правительство тем же распоряжением, той же подписью утверждает индексацию тарифов ЖКХ на 11,9%, тарифов РЖД на 13,8%, утильсбора — на 70–85%. Кто-нибудь объяснит, как ЦБ собирался «таргетировать» 4% инфляции, если только государственно регулируемые тарифы ежегодно дают 8–15% автоматического роста цен, который потом транслируется во ВСЕ товары через себестоимость? Это как пытаться остудить чайник, поливая его кипятком. С риторическим возмущением.

Нам долго рассказывают одну и ту же сказку: «если деньги начнём печатать — будет инфляция». Дорогие управленцы, вы и так обесценили рубль втрое. Цены официально выросли в десятки раз, реально — ещё больше. Это разве не инфляция? У вас просто другой источник денежной эмиссии — не печатный станок, а девальвация и тарифы. Результат тот же. Только в развитых странах деньги, которые они «печатают», идут в строительство дорог и заводов. А у нас — на обслуживание долга и закрытие дыры в текущем годовом балансе.

Ключевая ставка: это про ОФЗ, а не про инфляцию

Я долго пытался понять логику Центробанка. И, кажется, понял.

Высокая ключевая ставка официально — «мера борьбы с инфляцией». Неофициально — это конвейер по перекачке денег из реального сектора в бюджет через рынок облигаций.

Смотрите. С октября 2024-го по июнь 2025-го регулятор держал ключевую ставку 21% — исторический рекорд. И одновременно Минфин занимал на рынке через ОФЗ. Госдолг России за 2025 год вырос на 6,1 трлн рублей (+21%) и достиг 35,1 трлн. Расходы на обслуживание этого долга в 2024 году составили 2,29 трлн, в 2025-м — уже 3,2 трлн (7,5% всех расходов федерального бюджета). На 2026-й запланировано 3,9 трлн.

Кому уходят эти три с лишним триллиона? Держателям ОФЗ — крупным банкам (преимущественно государственным), пенсионным фондам, корпорациям. Государственный банк покупает у государства облигации под 14–16% годовых, государство платит ему купон из бюджета, а заодно от того же банка получает дивиденды. Игра в напёрстки на саму себя.

Бизнес при этом — не финансовый, а реальный — попросту лежит. Кредит под 20% годовых не отбивает почти ни один проект, кроме нефтянки и торговли водкой. Отсюда и «замедление экономики» в первом квартале 2026 года, на которое жалуется ЦБ в собственном пресс-релизе. Жалуется тот, кто и устроил это замедление.

К апрелю 2026-го ставка снижена до 14,5%. Звучит как разрядка. Только напомню: это всё ещё в три раза выше, чем у Европейского центробанка, и в четыре раза выше, чем у Швейцарского нацбанка. Сама ЦБ называет «нейтральным уровнем» 7,5–8,5%, до которого прогноз обещает добраться к 2028 году. Если, конечно, не случится «нового шока». Который, как мы уже знаем, в нашей плановой экономике случайностей случается строго по расписанию.

Тарифы ЖКХ и РЖД — официальный двигатель инфляции

Это, пожалуй, самый честный сюжет. Потому что здесь даже не пытаются ничего скрыть.

ЖКХ. В 2023 году повышение — 8,1%. В 2024-м — 9,8%. В 2025-м — рекордные 11,9% (максимум более чем за десятилетие). В 2026-м — двойной заход: +1,7% с 1 января (объяснили повышением НДС с 20% до 22%) и от 8% до 22% по регионам с 1 октября. В Дагестане — 19,7%. В Ставропольском крае — 22%. В Москве — 15%. В Петербурге — 14,6%. За шесть лет накопленная индексация только тарифов ЖКХ — около 60–70%.

Депутат Госдумы публично признаёт, что «тарифы не должны превышать 10% от доходов семьи». Реальность: в очень многих регионах превышают. Министр экономического развития ещё в июне 2025-го «сожалел, что тарифы ЖКХ растут недостаточно быстро». Прекрасный сожалеющий министр.

РЖД (грузовые перевозки). Декабрь 2023-го — +7,6% базовая плюс надбавки = около 10,75%. Декабрь 2024-го — +13,8%. Январь 2025-го — дополнительно +5% на контейнеры и +10% на порожний пробег. Январь 2026-го — +10,4% к базовому тарифу. Это, заметьте, монопольный перевозчик. Рост на 30%+ за два года в инфраструктурной услуге, через которую проходит почти любой товар между регионами. И мы потом удивляемся, почему мука в Хабаровске стала стоить как мраморная говядина в Москве.

Электроэнергия — индексация в 2025-м 12,6%, газ — 10,3%. На 2026 год оптовая электроэнергия и газ ещё подросли для индустрии.

В развитых странах ежегодный рост регулируемых коммунальных тарифов — 1–3%, и это часто сопровождается публичными слушаниями, разбирательствами в комиссиях по регулированию и судебными исками потребителей. У нас — постановление правительства одной строкой, без обсуждений, по всей стране, на всех. Так что когда вам в очередной раз говорят, что «инфляция носит структурный характер» — это правда. Вот эта структура. И все её звенья — государственные.

Управленцам, видимо, кажется, что индексация на 10–18% каждый год — это нормально. Ну а вы посчитайте, на сколько это поднимает себестоимость любого товара в стране. Грузовик едет по дороге — солярка и платон подорожали. Везёт хлеб — хлебозавод платит за электричество и газ больше. Хлеб лежит в магазине — у магазина выросла аренда и налог на недвижимость. Покупатель идёт за хлебом — у него выросла квитанция за коммуналку, и денег на хлеб меньше. Вот вам и «структурная инфляция». Структурная — потому что её ежегодно структурно создают одним постановлением.

Заморозка резервов: копили-копили — и докопились

Это, наверное, самый блестящий менеджерский провал нашей эпохи. Я даже не знаю, как его иначе назвать, не обижая никого по списку «не называть».

С 2000-х финансовый блок последовательно проводил политику накопления валютных резервов. Обоснование: «подушка безопасности на чёрный день». Логика: продаём нефть и газ на Запад, получаем доллары и евро, складываем эти доллары и евро в западных банках и в гособлигациях западных стран. Чёрный день, как мне кажется, наступил для авторов этой стратегии 28 февраля 2022 года.

По официальным данным, на начало 2022 года международные резервы России составляли 640 миллиардов долларов. Из них на тот момент: 15,7% хранилось в Германии, 9,9% — во Франции, 9,3% — в Японии, 6,4% — в США, 5,1% — в Великобритании, 2,7% — в Канаде, 2,5% — в Австралии. Итого: 51,6% — в юрисдикциях, которые через несколько недель назовут «недружественными» и заблокируют. Заморожено около 300 миллиардов долларов. Из них около 185–190 миллиардов евро — в бельгийском депозитарии Euroclear.

В 2024 году ЕС начал использовать прибыль от этих активов: страны G7 выдали Украине кредит на 45 миллиардов евро, погашаемый из доходов по замороженным резервам. С января по ноябрь 2025-го из доходов от российских активов перевели Украине 18,1 миллиарда евро. В декабре 2025-го Еврокомиссия предложила «репарационный кредит» на 140 миллиардов евро под залог самих резервов. Бельгия пока блокирует — но прецедент создан. ЦБ в декабре 2025-го подал в московский арбитраж иск против Euroclear на эквивалент 18,2 трлн рублей. Перспектива получить эти деньги, по моим скромным оценкам, чуть ниже, чем вернуть гонорар за «Властелина колец», заплатив Толкину лично.

Десятилетиями складывали валюту в карман к человеку, который потом этот карман зашьёт. Это не «непредвиденный риск». Это базовый учебник по геополитическим рискам страны, у которой с теми же странами большой счёт исторических обид. Любой студент третьего курса экономфака мог нарисовать этот сценарий на салфетке. Но он, видимо, не работал в финансовом блоке.

Триллионы у чиновников — куда они шли всё это время

И, наконец, сюжет, который любят все саркастические публицисты: сколько денег осело на даче.

По данным Генпрокуратуры, на коллегии в марте 2026 года объявлено: в госсобственность по искам прокуратуры передано имущество на 4 трлн рублей. Год назад было 2,4 трлн. То есть только за один год — плюс 1,6 трлн. По оценкам частных юрфирм — общая сумма с 2022-го превышает 6,5 трлн.

Из коррупционных дел отдельных «не называемых» товарищей: у одного бывшего замминистра обороны конфисковано имущества на 2,5 миллиарда — автопарк раритетных машин, дом в Подмосковье, картины, коллекция часов, приговор тринадцать лет колонии. У одного бывшего председателя крупного краевого суда — 87 объектов недвижимости, доли в бизнесах, 1,2 миллиарда на счетах, всего на 13 миллиардов. У одного бывшего сотрудника силовых структур — взятка криптовалютой на 5 миллиардов, активы оформлены на родственников, элитная недвижимость в Дубае, коллекция Patek Philippe. Список можно продолжать.

И это, заметим, только то, что показали. По разным оценкам — дай бог 1–2% от реального объёма. Сколько такого же добра до сих пор лежит в виде уютных особняков, виноградников, яхт и счетов на Кипре, Сейшелах и в Дубае — не знает никто, кроме самих фигурантов.

Это означает простую вещь: годами реальные деньги, которые могли бы идти в инфраструктуру, образование и медицину, — оседали в виде активов у управленцев. Их сейчас, конечно, забирают обратно. Героически. С освещением в государственных СМИ. Только это не возвращение упущенных инвестиций — потому что украденные годы на даче в Архангельском не построят железную дорогу до Магадана. Это просто перекладывание из одного кармана в другой, теперь уже в более правильный.

А что у соседей? Куда печатают деньги они

Для контраста. В США в ноябре 2021 года был подписан Bipartisan Infrastructure Law — 1,2 триллиона долларов на пять-восемь лет. Из них: 110 миллиардов на дороги и мосты. 40 миллиардов на ремонт мостов. 65 миллиардов на широкополосный интернет. 39 миллиардов на общественный транспорт. 25 миллиардов на аэропорты. Больше 50 миллиардов на чистую питьевую воду. 66 миллиардов на пассажирскую железнодорожную сеть. К началу 2025 года эти деньги «катализировали» ещё триллион долларов частных инвестиций — в полупроводники, чистую энергетику, электромобили. Реализовано 66 тысяч проектов в 50 штатах.

В Японии за последнее десятилетие программы «Абэномики» направили триллионы йен в инфраструктуру и стимулирование промышленности. В ЕС — программа NextGenerationEU на 806 миллиардов евро после ковида. В Китае — серия стимулирующих пакетов в инфраструктуру и недвижимость на сотни миллиардов долларов.

Деньги они тоже печатают. Дефициты у них тоже бывают. Но направление этих денег принципиально другое: в инвестиции, которые на горизонте 10–20 лет создадут производственный капитал и налоговую базу. Появляются стройки, появляются заводы, появляются дороги. На стройках работают люди. У людей высокие зарплаты. Они идут с этими зарплатами в магазины и тратят. С этих трат государство собирает налоги. Уровень жизни растёт, налогооблагаемая база растёт, экономика растёт — и налогов в бюджет приходит больше БЕЗ того, чтобы ежегодно драть с граждан акцизы, утильсборы и индексацию ЖКХ.

У нас же из всех «национальных проектов» большая часть либо хроническая (БАМ-2 и Транссиб расширяют с 1990-х), либо привязана к экспорту сырья (газопроводы, СПГ-терминалы), либо оборонная. И когда экспортная конъюнктура подкосилась, финансовый блок не пошёл в инвестиции — он пошёл в индексацию. С октября 2024-го утилизационный сбор на легковые авто вырос на 70–85%. С декабря 2025-го ввели шкалу по мощности — для машин свыше 160 л.с. льготная ставка для физлица 3 400 рублей превратилась в 150 000+, для машин старше трёх лет — в 383 000+ вместо 5 200. На электромобили мощнее 205 кВт коэффициент вырос в 4,5 раза. Премиальные кроссоверы за счёт утильсбора подорожали на полтора-три миллиона. Гражданин за машину Toyota Camry платит больше 2,9 миллиона — это сравнимо с её ценой.

С 1 января 2026 года основная ставка НДС — 22% вместо 20%. Лимит для упрощёнки, при котором малый бизнес освобождён от НДС, снизили с 60 миллионов до 20 миллионов рублей. По расчётам Минфина, дополнительные доходы федерального бюджета от этого только за три года — 4,4 трлн.

Логика прекрасна: если экспортная база сжимается, а бюджет надо балансировать — давайте вытащим из внутреннего сектора. Из тех самых компаний, которые и так скрипят под ставкой 14,5–20%. Налог в один день поменяли — расчёты, договоры, ценники в магазинах подорожали примерно на эту разницу плюс ещё чуть-чуть «в запас».

Это, как нам объясняют, «вынужденная мера». Конечно, вынужденная. Когда долго отказываешься от инвестиций в производственный капитал, реформ судов и регуляторов, вкладываешь резервы в страны, которые тебя потом блокируют, — куда деваться? Только повышать налоги на оставшихся. Главное — не забывать сказать, что инфляция от этого не разгонится. Она и не разгонится. Она уже разогнана.

Заключение, или почему виноват точно не народ

Итак, что мы имеем после долгой эпохи «успешной макроэкономической стабилизации».

Рубль обесценился втрое. Цены выросли в десятки раз. Каждый «кризис» аккуратно совпал с пополнением рублёвых поступлений в бюджет. Тарифы естественных монополий ежегодно растут в полтора-два раза быстрее официальной инфляции, а официальная инфляция — в три раза выше, чем в развитых странах. Ключевая ставка летает между 4% и 21%, но при любой ставке у бюджета хватает денег на обслуживание собственного долга — потому что эти деньги достаются из реального сектора. Резервы, которые копили три десятилетия, заморожены. Активы, которые осели у чиновников, изымают триллионами. Налоги повышают. Сборы повышают. Тарифы повышают.

И вот теперь — главный вопрос. Может быть, проблема всё-таки не в народе?

Народ всё это терпит. Адаптируется. Зарабатывает на двух работах. Ходит в магазин с калькулятором. Считает каждую копейку. Оплачивает квитанции на 12% дороже прошлогодних. Покупает машины с утилизационным сбором в треть стоимости. Платит НДС 22% за хлеб. Народ — герой.

Проблема — в управленцах. У которых на длинном горизонте ровно один набор инструментов: курс, тариф, ставка, налог. И ровно одна цель: чтобы бюджет в этом году свёлся. А что будет в следующем — будем разбираться по уже знакомому сценарию.

Когда ты годами топчешься на месте и спасаешь страну за счёт девальвации рубля, которую сам же и устраиваешь, — это не выход. Это рутина. И эта рутина — сама по себе результат, доказательство того, что метод не работает. В нормальной экономике, при нормальных институтах, через десятилетие применения какого-либо подхода ты получаешь либо качественный рост, либо понимание, что подход надо менять. У нас не получили ни того, ни другого. Потому что цель — не качественный рост, а сохранение системы, в которой эти управленцы остаются управленцами.

Сидеть на попе ровно, получать зарплату и писать отчёты — действительно проще, чем строить заводы и прокладывать новые проекты. Заводы — это думать и брать ответственность. Отчёт — это абзац про «положительную динамику» и «структурное укрепление».

И знаете что? Когда мне в следующий раз скажут, что инфляция в России — это «следствие внешних факторов», а курс рубля — «отражение рыночных настроений», я просто молча покажу на эту статью. Внешние факторы у Германии и Японии те же самые. А инфляция у них в десять раз ниже. И курс йены и евро — стабилен.

Так, может, дело всё-таки не во внешних факторах?

Может, дело в том, что к экономике долго относятся как к дойной корове, а к гражданам — как к ресурсу, который надо доить? И пока в этой логике сидят те же самые люди — никаких изменений не будет.

Поменяются палки в их руках. Но земля останется той же. И сорняки на ней — тоже.

Все цифры — из открытых источников: Банк России, Минфин, Росстат, Генпрокуратура, СМИ. Имена и должности конкретных управленцев не названы намеренно — речь о системе, а не о персоналиях.