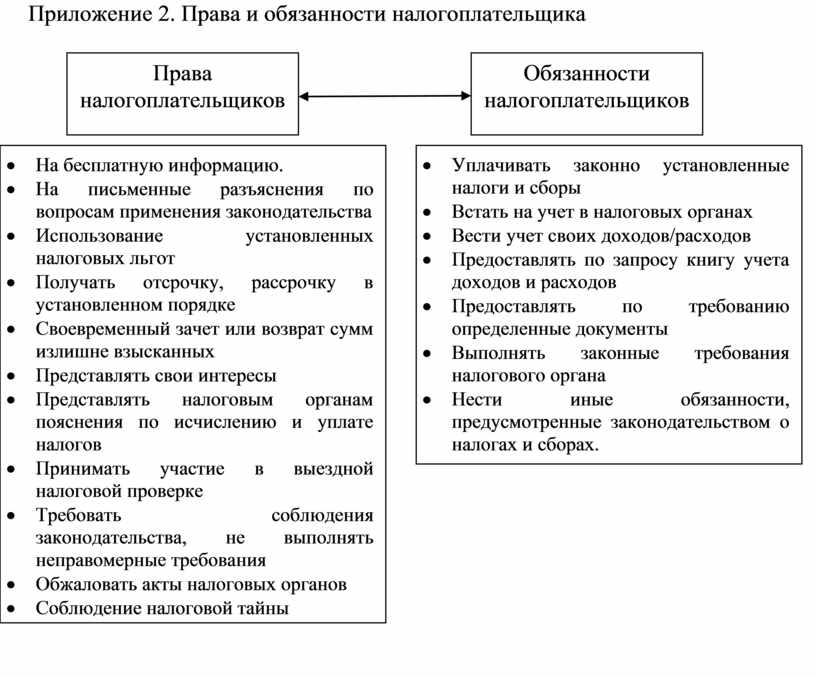

Права и обязанности налогоплательщика

Налогоплательщик — организация (российская или иностранная) и физическое лицо (гражданин РФ, иностранный гражданин, лицо без гражданства), на которое законом возложена обязанность платить налоги и сборы.

Некоторым налогоплательщикам (предпринимателям без образования юридического лица, нотариусам, занимающимся частной практикой, и др.) необходимо ежегодно представлять в налоговые органы по месту жительства налоговую декларацию — письменное заявление об объектах налогообложения, о полученных доходах, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Виды доходов физических лиц, подлежащих налогообложению

1) дивиденды и проценты;

2) страховые выплаты при наступлении страхового случая;

3) доходы, полученные от использования авторских или иных смежных прав;

4) доходы, полученные от сдачи в аренду или иного использования имущества;

5) доходы от реализации недвижимого имущества, акций или иных ценных бумаг, прав требования к организации, иного имущества;

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия;

7) доходы, полученные от использования любых транспортных средств, и др.

Виды доходов физических лиц, не подлежащих налогообложению

1) государственные пособия (за исключением пособия по временной нетрудоспособности по уходу за больным ребёнком);

2) государственные пенсии;

3) все виды установленных действующим законодательством компенсационных выплат, связанных с возмещением вреда, оплатой стоимости полагающегося натурального довольствия, питания, спортивного снаряжения и т. д. для спортсменов, увольнением работников, гибелью военнослужащих и др.

Способы обеспечения исполнения налоговой обязанности

1) Пеня — денежная сумма, которую налогоплательщик должен выплатить в случае уплаты налогов в более поздние сроки по сравнению с установленными налоговым законодательством. Начисляется за каждый календарный день просрочки исполнения налоговой обязанности.

2) Залог имущества — соглашение между залогодателем и налоговым органом, в силу которого последний имеет право в случае неисполнения налогоплательщиком обязанности по уплате причитающихся сумм налога и начисленных пеней осуществить исполнение этой обязанности за счёт стоимости заложенного имущества.

3) Поручительство — обязательство третьего лица перед налоговыми органами исполнить в полном объёме обязанность налогоплательщика по уплате налогов, если последний не уплатит в установленный срок причитающиеся суммы налога и соответствующих пеней. Оформляется договором между налоговым органом и поручителем (может быть физическое или юридическое лицо).

4) Приостановление операций по счетам в банке — прекращение банком всех расходных операций по счёту налогоплательщика. Применяется для обеспечения решения о принудительном взыскании налога.

5) Арест имущества налогоплательщика — действие налогового или таможенного органа с санкции прокурора по временному ограничению права собственности налогоплательщика в отношении его имущества для обеспечения исполнения решения о взыскании налога. Применяется только к организациям.

Разновидности ответственности за неуплату налогов

По российскому законодательству граждане, виновные в нарушении налогового законодательства, привлекаются в установленном законом порядке не только к финансовой (налоговой), дисциплинарной, но и к административной и уголовной ответственности.

В Налоговом кодексе РФ предусмотрены различные меры административной ответственности налогоплательщиков, совершающих отдельные налоговые правонарушения:

1) уклонение от постановки на учёт в налоговом органе — предусмотрен штраф в размере 10% от доходов, полученных за период, в который осуществлялась предпринимательская деятельность без постановки на учёт;

2) нарушение срока представления налоговой декларации или иных документов — штраф в размере 5% от суммы налога, подлежащей уплате на основе этой декларации;

3) нарушение правил составления налоговой декларации, т. е. неотражение или неполное отражение доходов — штраф в размере 5000 рублей;

4) неумышленная неуплата или неполная уплата сумм налога — штраф в размере 20% от неуплаченной суммы налога;

5) те же действия, совершённые умышленно, влекут взыскание штрафа в размере 40% от неуплаченных сумм налога и т. д.

Налоговые преступления

К налоговым преступлениям, за которые предусматривается уголовная ответственность (ст. 199 УК РФ), относятся следующие:

1. Уклонение от уплаты налогов, сборов, подлежащих уплате организацией, и (или) страховых взносов, подлежащих уплате организацией — плательщиком страховых взносов, путём непредставления налоговой декларации (расчета) или иных документов, представление которых в соответствии с законодательством РФ о налогах и сборах является обязательным, либо путём включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере, —наказывается штрафом в размере от ста тысяч до трёхсот тысяч рублей или в размере заработной платы или иного дохода осуждённого за период от одного года до двух лет, либо принудительными работами на срок до двух лет с лишением права занимать определенные должности или заниматься определённой деятельностью на срок до трёх лет или без такового, либо арестом на срок до шести месяцев, либо лишением свободы на срок до двух лет с лишением права занимать определённые должности или заниматься определённой деятельностью на срок до трёх лет или без такового.

2. То же деяние, совершенное:

а) группой лиц по предварительному сговору;

б) в особо крупном размере, — наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осуждённого за период от одного года до трех лет, либо принудительными работами на срок до пяти лет с лишением права занимать определенные должности или заниматься определённой деятельностью на срок до трёх лет или без такового, либо лишением свободы на срок до шести лет с лишением права занимать определённые должности или заниматься определённой деятельностью на срок до трёх лет или без такового.

*Крупным размером в настоящей статье признаётся сумма налогов, сборов, страховых взносов, составляющая за период в пределах трех финансовых лет подряд более пяти миллионов рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 25 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая пятнадцать миллионов рублей, а особо крупным размером — сумма, составляющая за период в пределах трех финансовых лет подряд более пятнадцати миллионов рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 50 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая сорок пять миллионов рублей.

2. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от уголовной ответственности, если этим лицом либо организацией, уклонение от уплаты налогов, сборов, страховых взносов которой вменяется этому лицу, полностью уплачены суммы недоимки и соответствующих пеней, а также сумма штрафа в размере, определяемом в соответствии с НК РФ.