За 6 минут разберём один из самых неудобных вопросов в семье: кто за что платит и почему универсального ответа здесь нет.

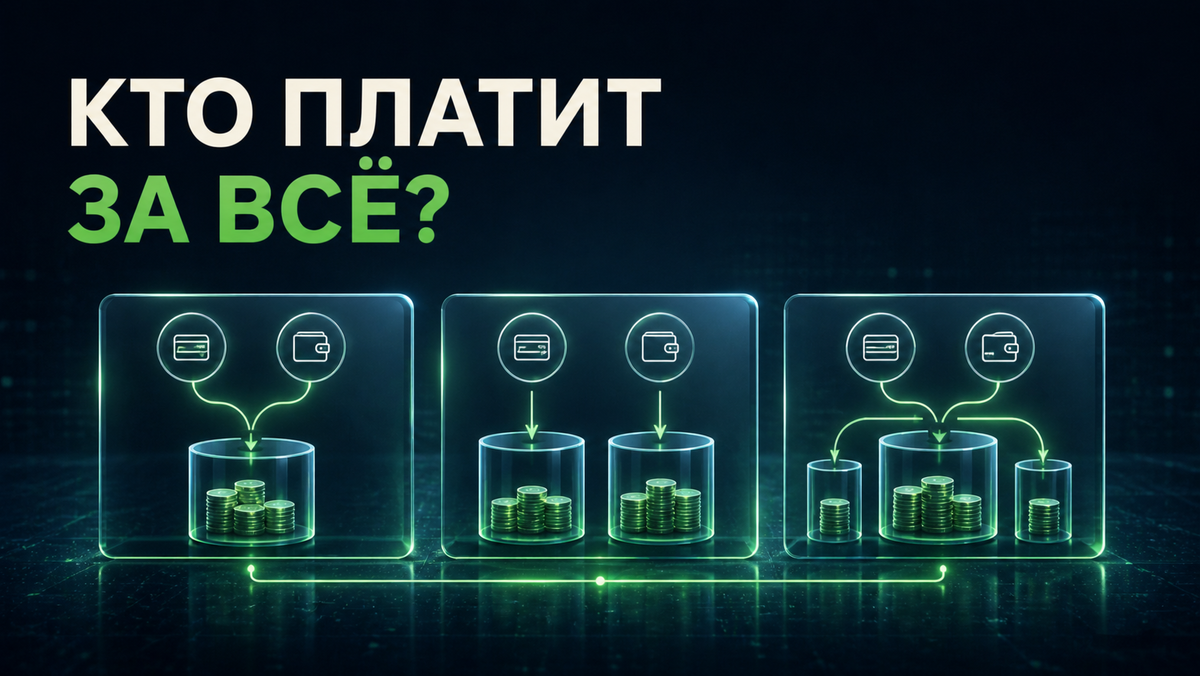

📌 Что будет: 3 модели семейного бюджета — общий, раздельный и смешанный.

💬 Что делать: в конце пройдите короткий фильтр и поймёте, какая модель ближе вашей семье сейчас.

---------------------------------------

Вопрос «кто должен платить за всё?» редко звучит спокойно. Обычно он появляется уже тогда, когда внутри накопилась усталость.

Один человек думает: «Я больше зарабатываю, значит, и тяну больше». Второй думает: «Я закрываю продукты, детей, быт, а это как будто никто не считает». Третий вариант — оба вроде что-то делают, но каждый видит только свою нагрузку.

И вот в семье начинается тихая бухгалтерия обид: кто больше вложил, кто больше устал, кто чаще платит, кто «тратит на себя», кто «ничего не понимает», кто «опять всё повесил на меня».

⚠️ Здесь легко ошибиться в диагнозе. Кажется, что проблема в деньгах. На практике проблема часто в модели, которую никто нормально не выбрал.

Семья живёт по какой-то схеме, но эта схема сложилась сама: из привычек, доходов, характера, прошлого опыта и молчаливых ожиданий. А всё, что сложилось само, не всегда работает справедливо.

Почему одного правильного варианта нет

Можно сказать: «в семье всё должно быть общее». Звучит красиво. В старой моей логике я тоже больше тяготел к этому подходу: семья — это команда, общие цели, общий путь.

И в этом есть сильная правда.

Но жизнь сложнее лозунга. У людей бывают разные доходы, второй брак, дети от прошлых отношений, ипотека, помощь родителям, нестабильная работа, бизнес, декрет, разные привычки тратить и разные страхи.

Поэтому вопрос не в том, какая модель «правильная по книжке».

Нормальный вопрос другой: какая модель помогает вашей семье меньше ссориться, понятнее распределять нагрузку и двигаться к общим целям.

Модель 1. Общий бюджет

Это когда все основные доходы и расходы считаются семейными. Деньги идут в общий котёл, а дальше из него закрываются жизнь, ипотека, дети, отдых, накопления и крупные цели.

✅ Где это хорошо работает:

- у пары есть доверие;

- цели действительно общие;

- оба понимают, куда идут деньги;

- один человек может вести учёт, но решения не принимает в одиночку;

- личные траты тоже заранее проговорены.

Сильная сторона общего бюджета — ощущение команды. Не «мои деньги против твоих денег», а «наши ресурсы против наших задач».

Но есть и слабое место.

Общий бюджет легко превращается в контроль, если нет личного пространства. Когда каждая покупка становится поводом для объяснений, человек начинает чувствовать себя не партнёром, а подотчётным сотрудником.

Поэтому в общем бюджете обязательно нужны личные деньги. Пусть небольшие, но свои. Без отчёта за каждую чашку кофе, косметику, хобби, книгу или деталь для машины.

Модель 2. Раздельный бюджет

Это когда каждый распоряжается своими деньгами отдельно, а общие расходы делятся по договорённости.

✅ Где это может работать:

- люди пока не готовы полностью объединять деньги;

- доходы сильно разные;

- у каждого есть свои обязательства;

- есть второй брак или дети от прошлых отношений;

- важна личная финансовая свобода.

Раздельный бюджет не всегда означает «каждый сам за себя». Иногда это просто способ снизить напряжение и сохранить границы.

Но здесь есть риск: семья может начать жить как два соседа с общим холодильником.

Если нет общих целей, общей подушки, планов на крупные покупки и понятного участия в быте, раздельный бюджет быстро усиливает дистанцию. Вроде удобно. Но в сложный момент может выясниться, что команда так и не появилась.

Модель 3. Смешанный бюджет

Для многих семей это самый жизненный вариант.

Суть простая: часть денег идёт в общий семейный контур, часть остаётся личной.

Например:

- общие расходы: ипотека, аренда, продукты, дети, коммуналка, машина, отпуск;

- общие цели: подушка, ремонт, крупные покупки;

- личные деньги: у каждого свои, без мелочного контроля.

Смешанный бюджет часто работает лучше, потому что соединяет две вещи: команду и свободу.

Вы не живёте в режиме «каждый сам за себя», но и не превращаете семью в бухгалтерию, где за всё нужно отчитываться.

Слабое место здесь тоже есть: нужно договориться о пропорциях. Делить 50/50 не всегда справедливо, если один зарабатывает 200 тысяч, а второй 60. Иногда честнее делить не поровну, а пропорционально доходу.

Например, один вносит 70% в общий бюджет, другой 30%. Не потому что кто-то хуже, а потому что у семьи такая реальность доходов.

Где семьи чаще всего ошибаются

🔎 Первая ошибка — считать только деньги и не считать регулярную нагрузку. Если один платит ипотеку, а другой каждый день закрывает продукты, детей, школу, аптеку, дом и бытовую организацию, это тоже вклад. Просто он не всегда виден одной крупной строкой.

🔎 Вторая ошибка — не обсуждать личные деньги. Личные траты нужны не только «для удовольствия». Они снижают количество мелких конфликтов. Когда у человека есть своя сумма без отчёта, ему не нужно защищать каждую покупку.

🔎 Третья ошибка — думать, что модель выбирается навсегда. Семья меняется. Доходы меняются. Появляются дети, ипотека, ремонт, переезд, помощь родителям, потеря работы, рост бизнеса. Значит, и модель бюджета иногда нужно пересматривать.

Быстрый фильтр: какая модель ближе вам

Ответьте себе на 5 вопросов.

- У нас есть общие финансовые цели или каждый просто закрывает свои расходы?

- Нам комфортно объединять деньги полностью или это вызывает напряжение?

- Доходы у нас примерно равные или сильно отличаются?

- Есть ли у каждого личная сумма без отчёта?

- Кто ведёт общую картину денег и видят ли её оба?

Как читать ответы:

- если доверие высокое, цели общие и оба готовы смотреть в одну сторону — общий бюджет может быть сильной моделью;

- если много личных обязательств и важны границы — раздельный бюджет может временно снижать напряжение;

- если хочется и команды, и свободы — чаще всего лучше начинать со смешанной модели.

Мини-схема для разговора

Можно обсудить дома не всё сразу, а 4 пункта:

- Какие расходы у нас точно общие?

- Какая сумма у каждого остаётся личной?

- Как делим крупные траты: поровну или пропорционально доходам?

- Кто ведёт общую картину и как часто мы её смотрим?

Это уже не разговор «ты много тратишь» или «я всё тяну».

Это разговор о правилах.

Спокойный вывод

В семье важнее не выбрать красивую модель бюджета, а перестать жить на догадках.

Общий, раздельный или смешанный бюджет могут работать. И каждый может ломаться, если в нём нет ясности, уважения и понятных правил.

Семейные деньги становятся спокойнее не тогда, когда кто-то один «начинает всё контролировать». А когда оба понимают: какие деньги общие, какие личные, какие цели важны и кто за что отвечает.

Вопрос не в том, кто должен платить за всё. Вопрос в том, о чём вы уже договорились, а что пока просто молча терпите.

💬 Какая модель вам ближе сейчас: общий бюджет, раздельный или смешанный?

👉В Дзене — выжимки и серии. Основные мысли и разборы — в моём канале:

TG: https://t.me/finforts

MAX: ссылка (дублирую)

VK: https://vk.com/finforts