Я регулярно занимал до зарплаты. И самое странное — я не тратил ничего лишнего.

Стою с телефоном в руке, палец уже завис над контактом, у которого я обычно перехватываю до зарплаты. Надо оплатить обязательный платёж, тянуть нельзя, а на карте не хватает совсем чуть-чуть, но ровно настолько, чтобы всё встало колом.

Самое неприятное даже не в сумме. Неловко писать человеку в очередной раз, заранее чувствуя этот тон в ответе: вроде помогает, но видно, что устал.

И я сам устал от того, что каждый раз обещаю себе не попадать в это, а потом опять выползаю из норы впритык.

Почему одна и та же финансовая ситуация повторяется снова и снова

И вот в этот момент меня впервые кольнуло: я же уже был в такой же ситуации. И не один раз.

Это не разовая неудача, а одна и та же дырка, которая открывается строго по расписанию, просто я каждый год делаю вид, что это случайность.

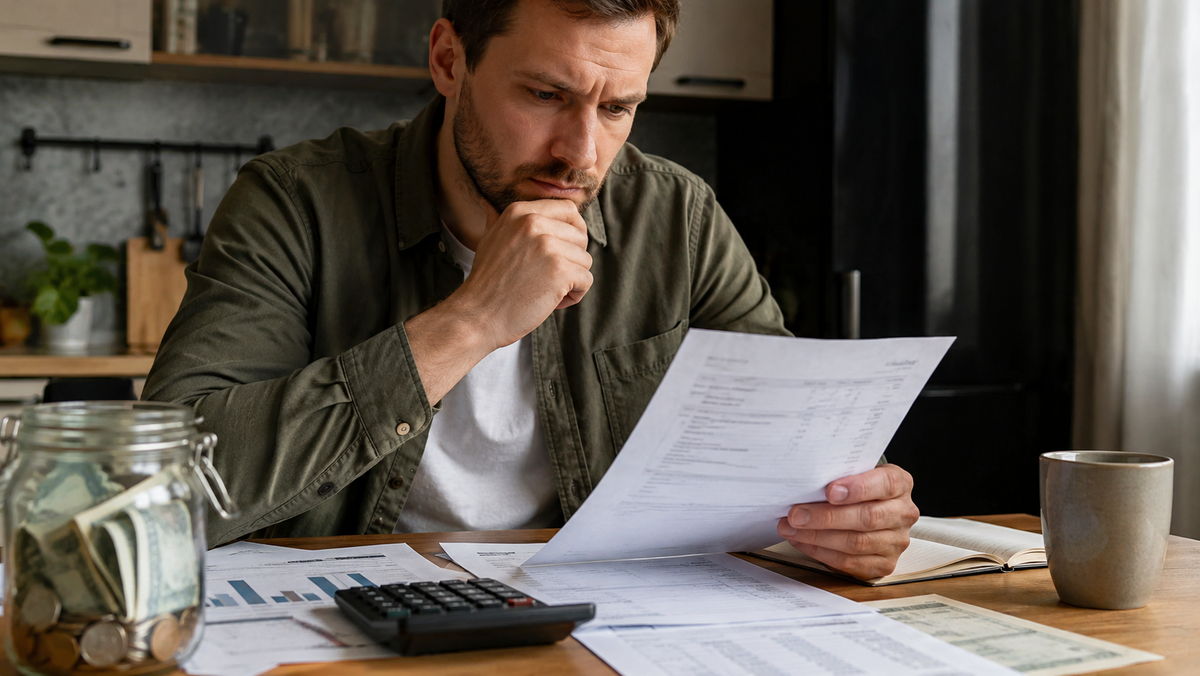

Я жил вроде нормально, без каких-то безумных трат. Семья, обычные покупки, коммуналка, связь, продукты.

Зарплата приходит по графику, я даже привык прикидывать, сколько можно оставить на неделю, сколько отложить на ближайшие платежи.

В приложении банка всё выглядит прилично: не проваливаюсь в минус, по карте нет постоянных «пожаров».

Почему даже при контроле расходов деньги всё равно заканчиваются

Но к концу месяца меня всё равно начинало поджимать.

Я дисциплинированно урезал мелочи: реже кофе с собой, переносил покупку одежды, откладывал «хочу сейчас» на потом.

Иногда даже гордился: вот, держусь, контролирую.

А потом всплывал какой-то крупный обязательный платёж, который не живёт в ежемесячной рутине.

И вся моя экономия превращалась в смешную заплатку. Я занимал до зарплаты, зарплата приходила уже с хвостом, и следующий месяц начинался не с нуля, а с догонялок.

От этого внутри постоянно сидело ощущение, что деньги у меня есть только на бумаге.

Когда становится понятно: проблема не в тратах, а в системе

В тот день я всё-таки попросил взаймы, оплатил, выдохнул, но радости не было.

Дома стало тихо, я сел на кухне, открыл заметки в телефоне и сказал себе простую вещь: хватит воспринимать это как «я слабый». Надо понять, что именно я не учитываю.

Я начал вспоминать, какие обязательные траты вообще случаются в течение года.

- ОСАГО всплыло первым, потому что оно и ударило.

- Потом школьные сборы, которые каждый раз вроде «не такие уж большие», пока не сложишь всё вместе.

- Потом подарки и дни рождения, которые почему-то в голове живут как приятное, а в бюджете превращаются в отдельную статью.

Я сидел и ловил себя на том, что хочется закрыть заметку и заняться чем угодно, только не этим.

Как один список меняет отношение к деньгам

Когда список вырос, стало неприятно. Не потому что там что-то страшное, а потому что цифры вдруг перестали быть разрозненными случайностями.

Это всё один и тот же сезонный ком, который каждый год катится на меня, а я стою и удивляюсь, почему опять больно.

Я попробовал прикинуть, как это ложится на месяцы. Не идеально, без таблиц и «новой жизни с понедельника».

Просто: если это всё повторяется, значит, можно перестать каждый раз встречать это в лоб.

Я открыл историю операций в приложении, пролистал прошлые переводы и оплаты, нашёл пару пунктов, про которые уже забыл, и дописал их в заметку.

Не сразу вспомнилось всё, но даже то, что вспомнилось, уже давало картину.

Что изменилось, когда я начал откладывать заранее

И в этот момент я впервые сделал выбор не в пользу очередного займа.

Я разложил эти годовые траты по месяцам в голове самым примитивным способом: не собирать большую сумму в последний момент, а откладывать понемногу заранее.

Пусть небольшими частями, пусть без героизма, но регулярно.

Сначала было ощущение, что я сам себе ухудшил жизнь. В обычные месяцы свободных денег стало меньше.

Хотелки стали чаще откладываться, и это раздражало: раньше я мог «позволить себе», а теперь как будто сам себя ограничил.

Но потом случился следующий крупный платёж. И я поймал странное, непривычное чувство: мне не надо искать, у кого перехватить.

Я не открываю мессенджер с комом в горле.

Часть суммы уже лежит, потому что я несколько месяцев подряд откладывал понемногу и даже успел привыкнуть к тому, что эти деньги не мои «на погулять».

Самое важное, что поменялось, было даже не в кошельке, а в голове. Я перестал считать себя человеком, который «никак не научится».

Оказалось, дело не в том, что я транжира. Просто мои годовые траты жили отдельно от моего представления о бюджете, как будто их не существует до того дня, пока они не постучат в дверь.

Почему дело не в дисциплине, а в календаре платежей

Если вы считаете только ежемесячные расходы, то всё, что происходит раз в год или сезонно, выглядит как форс-мажор.

И тогда «до зарплаты» становится не слабостью, а единственным быстрым способом закрыть внезапную дыру.

А когда вы один раз честно увидите эти суммы на год вперёд, мозг перестаёт удивляться.

Появляется пространство для спокойного решения: не спасаться в последний момент, а готовиться небольшими частями.

Вы меняете не характер, а систему ожиданий. И от этого становится легче уже в первый месяц, потому что у проблемы появляется имя и расписание.

Спокойнее просыпаться после зарплаты

Сейчас я всё ещё могу занять, если прижмёт, жизнь разная бывает. Но это больше не мой автоматический сценарий.

Проще всего попросить и закрыть вопрос, но намного спокойнее заранее знать, какие суммы придут в течение года и что они уже учтены.

Какие годовые или сезонные платежи чаще всего выбивают вас и заставляют занимать до зарплаты?

***

Я для себя понял: как только эти платежи перестают быть «сюрпризом», жизнь становится ощутимо спокойнее. 🙂

А у вас чаще всего выбивает из колеи ОСАГО или, например, дни рождения?

Если этот подход поможет вам хотя бы раз не занимать до зарплаты — поддержите лайком, значит, писал не зря.

Подписывайтесь, я регулярно делюсь такими рабочими находками, чтобы вам не приходилось тратить время на ошибки.

Читайте так же: