Апрель 2026. Считаем, сколько на самом деле стоит билет в клуб мировых ИИ-лидеров — и что есть у России

Лозунги горячее, чем когда-либо

11 апреля 2026 года Путин в очередной раз поручил правительству ускорить интеграцию искусственного интеллекта во все секторы — от логистики до обороны. Звучит красиво. Зал аплодирует.

В тот же месяц происходит ещё несколько событий, о которых на этом совещании не упомянули.

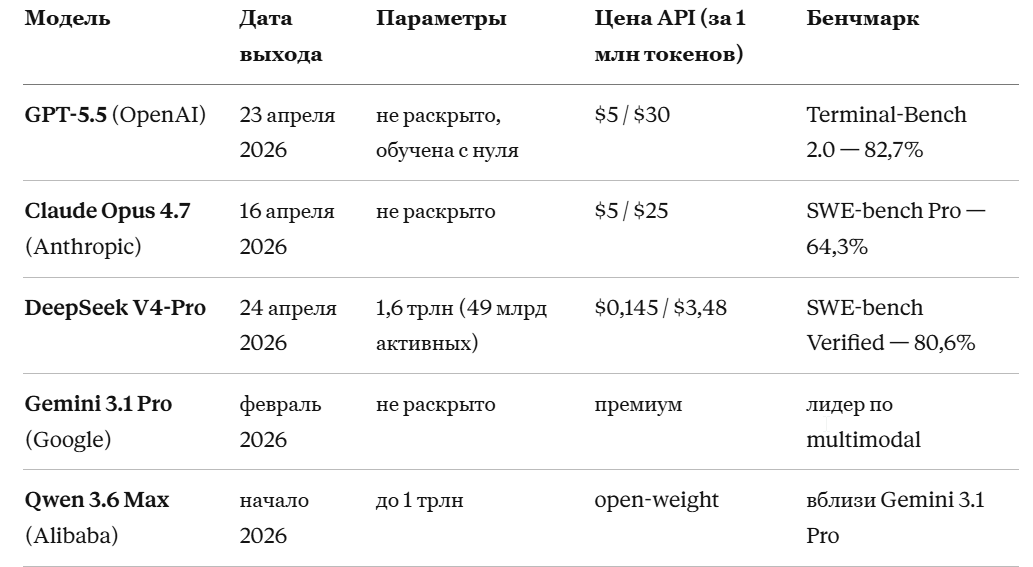

16 апреля Anthropic выпускает Claude Opus 4.7 — оценка компании, по данным VentureBeat и CNBC, обсуждается уже на уровне 800–900 миллиардов долларов. 23 апреля OpenAI релизит GPT-5.5 — с нуля переученную модель с контекстом 920 тысяч токенов. 24 апреля DeepSeek выкатывает в открытый доступ V4-Pro: 1,6 триллиона параметров, 33 триллиона токенов претрейна. К этому моменту xAI Colossus 2 в Мемфисе выходит на полную мощность 1,5 гигаватта.

И ещё одно событие. По данным НТВ, в начале 2026-го Сбер и Яндекс совместно запросили у государства 400–450 миллиардов рублей на развитие ИИ и строительство дата-центров. Правительство им отказало — предложило налоговые льготы и упрощённое подключение к сетям. Деньги оставляйте свои.

То есть лидеры цифровой индустрии страны просят денег под национальный приоритет — и слышат «нет». В то же время по западному периметру строят гигаваттные кластеры на сотни миллиардов. Это не просто разрыв. Это разные планеты.

Давайте честно посчитаем, сколько стоит догнать. И что есть у России в реальности.

Что вышло у конкурентов только за апрель 2026

Чтобы понять масштаб гонки, посмотрим, что произошло за последний месяц у трёх главных игроков мирового frontier-ИИ.

Три новых frontier-модели от трёх разных лабораторий за восемь дней апреля. Темп — модель в неделю.

Что из этого делает Россия? YandexGPT 5.1 Pro вышла в августе 2025 года. По бенчмарку MERA она на шестом месте, по бенчмарку для менеджеров mysummit.school — отстаёт от лидеров более чем на 1,5 балла из 10 (статистически значимая разница). GigaChat 3 Ultra Preview от Сбера — это 702 миллиарда параметров MoE с 36 миллиардами активных, открытая модель под лицензией MIT. Сбер открыто объявил это нативной русскоязычной моделью — но в международных рейтингах Artificial Analysis она тоже в районе 5–7 места.

Греф на ПМЭФ-2025 это и сам говорит: «Отстаём от Google и OpenAI на полтора года». Только за этот «отстающий» год OpenAI успел выпустить четыре поколения — GPT-5, 5.1, 5.2, 5.4 и 5.5. То есть «полтора года» — это не одна ступень, а пять-шесть итераций.

Сколько стоит билет в этот клуб

Чтобы участвовать, нужно три вещи: чипы, мегаватты и инженеры. Все три подорожали к апрелю 2026 относительно прошлого года.

Чипы: цены апреля 2026

Nvidia давно не публикует прайс-лист, поэтому реальные цифры — через OEM-каналы и облачные провайдеры:

- B200 (Blackwell): $35–50 тысяч за карту по данным IntuitionLabs, gpu.fm и Spheron на 22 апреля 2026

- DGX B200 (8 GPU в коробке) — больше 500 тысяч долларов

- B300 (Blackwell Ultra, в продаже с января 2026): 288 ГБ HBM3e, FP4 15 петафлопс на чип; DGX B300 — $300–350 тысяч

- H100: $25–40 тысяч (старая модель, цена снижается)

- H200: $30–40 тысяч

- GB200 NVL72 — стоечная система с Grace CPU, миллион долларов и выше за стойку

Бэклог Nvidia на B200/GB200 — 3,6 миллиона единиц до середины 2026. То есть даже у американских покупателей с открытым кошельком очередь.

В Россию это всё едет, как и раньше, через Дубай, Стамбул и Алматы. По данным CNews от 10 февраля 2026, в РФ свободно поставляются H100, H200, A100 и L40S — без особого дефицита. Но B200 и B300 — «существенно ограничены». Российские интеграторы (например, Delta) предлагают H200-серверы, но карты Blackwell нового поколения в страну приходят штучно.

Цены параллельного импорта в Россию (по данным компании-поставщика navostok.org, апрель 2026):

- Nvidia H100 80 ГБ — от $28 тысяч с НДС

- Сервер 8×H100 — от $224 тысяч с НДС

- Сервер 8×B200 — от $410 тысяч

Это «честная» цена с НДС у официального поставщика — значит, по серым каналам можно дороже. Российские облачные провайдеры повысили среднюю цену GPU-аренды на 30% к концу 2025 года, и средняя цена популярной серверной видеокарты у российских клаудов превысила 130 тысяч рублей в месяц за карту (ComNews).

Простая арифметика на одно «домашнее задание»:

Чтобы собрать кластер уровня 100 тысяч B200 (это уровень одного современного frontier-проекта):100 000 × $40 000 (международная цена) = $4 миллиарда только за чипы

Через российский импорт с двукратной наценкой = $6–8 миллиардов

Плюс стоимость сети, сервера, охлаждения, ЦОД — ещё столько же

Итого «под ключ» — $10–15 миллиардов

Бэклог Nvidia при этом 3,6 миллиона единиц. То есть даже если завтра нашли деньги — встанете в очередь, и купят те, кто крупнее.

Мегаватты: что строят на Западе прямо сейчас

Frontier-кластеры в апреле 2026 (Latitude Media, EpochAI, OpenAI, CNBC):

- xAI Colossus 2 (Мемфис) — 1,5 ГВт на пике; уже работает

- Stargate Abilene (Техас) — близко к 1 ГВт; первое здание в строю

- Stargate Milam County (Техас) — масштабируется до 1,5 ГВт

- Stargate Lordstown (Огайо) — масштабируется до 1,5 ГВт

- Stargate Michigan (Saline Twp) — 1,4 ГВт одобрено в декабре 2025

- Stargate Wisconsin (от Oracle с Vantage) — гигаваттный класс

- Stargate Argentina (Patagonia) — до 500 МВт, до $25 млрд

- Anthropic-Google TPU deal — больше 1 ГВт к 2026

- Amazon Trainium для OpenAI — 2 ГВт законтрактовано

EpochAI зафиксировала в начале 2026 года пять отдельных дата-центров мощностью свыше гигаватта, которые будут работать в 2026: у Amazon, Microsoft, xAI, Meta и OpenAI Stargate в Абилине. По состоянию на конец сентября 2025 года Stargate в целом подписал почти 7 гигаватт мощностей и более 400 миллиардов долларов инвестиций — это треть общего пятисотмиллиардного плана.

Сколько стоит сама стройка

Нормальный кампус ЦОД на гигаватт стоит, по оценкам американских интеграторов, 5–8 миллиардов долларов только за инфраструктуру (без серверов). По российским ценам, по данным РТК-ЦОД (декабрь 2025): кампус всего на 100–200 МВт в Восточной Сибири — 110–150 миллиардов рублей только за инженерно-строительную часть. Один мегаватт IT-мощности в России обходится в 600–800 миллионов рублей (телекомблогер, март 2026).

То есть гигаватт по российским расценкам — от 600 миллиардов до триллиона рублей только за стены, охлаждение и подключение. Без серверов и без чипов.

Россия: где наши гигаватты

Вот здесь начинается самое интересное.

На бумаге у России 271 гигаватт установленной мощности всех электростанций (данные Системного оператора на 1 января 2026 года, опубликованные «Ведомостями»). Максимум потребления зимой 2025 года — 166,2 ГВт (24 декабря). Разница — больше 100 ГВт. Казалось бы — рай.

Только эта арифметика липовая. И вот почему.

Свободной мощности под крупного потребителя в реальности почти нет

105 гигаватт «разницы» — это не свободная мощность. Это сумма аварийных резервов, ремонтных запасов, балансирующей генерации, технологических ограничений и просто старого оборудования, которое не выдаст полной мощности. По данным консалтинга ЭКОПСИ (исследование апреля 2025, актуально и сейчас): прогнозируемый дефицит мощности к 2030 году — 14,2 ГВт в восьми макрорегионах. Только в Забайкалье — 1 ГВт дефицита, причём под уже подтверждённые инвестпроекты на триллион рублей.

И вот тут — внимание — конкретные цифры по дата-центрам в России.

По данным Системного оператора, озвученным председателем правления Фёдором Опадчим в феврале 2026:

- Все российские ЦОД (с майнингом) — 4,3 ГВт установленной мощности

- Чистые ЦОД без майнинга — 1,7 ГВт

- Потребляемая мощность коммерческих ЦОД — 780–800 МВт

К этому Минэнерго (январь 2026): к 2030 году потребность ИИ-сегмента в электричестве вырастет до 2–2,5 ГВт. Удвоение. По прогнозу аналитиков iKS-Consulting, удвоение до 5,6 ГВт возможно только к 2034 году при текущих темпах.

Сравним.

То есть один кластер одного миллиардера в Мемфисе по мощности уже сравнялся со всей российской ЦОД-индустрией. К 2030 году, когда Россия удвоит свою ИИ-мощность до 2,5 ГВт, у Маска будет вторая фаза Colossus, а у OpenAI — все 10 гигаватт Stargate. Разрыв увеличится с двукратного до семикратного.

Москва уже захлопнула двери

По данным «Ведомостей» (фев 2026) и Forbes Russia: энергосетевые компании отказывают новым ЦОДам в подключении в Москве и области. Свободные мощности в Москве — менее 1400 стойко-мест, заполняемость 95%. Дефицит мощности к 2030 году в Москве — 1,6 ГВт, к 2042 году — 4,2 ГВт (проект Генсхемы Минэнерго). Запросы Сбера на новые площадки от 200 МВт в Москве удовлетворить нельзя.

В марте 2026 года правительство РФ внесло законопроект об ИИ, в котором ввело понятие «специальных энергетических зон» — мест, где для дата-центров будет особый режим энергоснабжения. Эти зоны будут не в Москве, а в Сибири, на Дальнем Востоке и в отдельных регионах ПФО. Так признано официально: гигаваттных стройплощадок в Центральной России больше нет.

Сибирь: куда смотрят инвесторы

Свободная мощность есть в Сибири. Конкретные цифры по ОЭС Сибири (Системный оператор, 1 января 2025):

- Установленная мощность — 52 518 МВт

- Из них 50% — гидроэлектростанции (≈25 ГВт)

- Запас воды — 30 миллиардов кВт·ч на длительное маловодье

- Тарифы — в 2–3 раза ниже московских

Но и здесь не всё гладко. К 2031 году в юго-восточной Сибири (Бурятия, Забайкалье) прогнозируется дефицит 2,07 ГВт (Минэнерго, январь 2026). Запретили майнинг в Иркутской области, чтобы освободить мощности — это дало в холодный сезон 300 МВт разгрузки. Триста. Не три тысячи. Это объём двух средних дата-центров.

В Иркутской области планируется крупнейший ЦОД России — Cloud X на 154 МВт в специальной зоне рядом с ГЭС. По мерам российской индустрии это исторический прорыв: больше 100 МВт в одной точке у нас никогда не строили. По мерам Stargate Michigan — это в девять раз меньше.

Сбер строит в Саратовской области ЦОД на 82 МВт. Яндекс в Калуге — 63 МВт. «ДолИИна» в Ленинградской области (от Атомдата + VSP Global) — поэтапная стройка, цифры пока не раскрыты. Всё это — вместе примерно 350–400 МВт новых мощностей на ближайшие три года.

Один Stargate Abilene запустится в полном объёме раньше, чем эти три российских проекта вместе закончат стены.

Чипы своих не было и не будет

В апреле 2026 года ситуация с отечественными ИИ-чипами не изменилась. Никаких прорывов.

МЦСТ «Эльбрус» — банкротство, под внешним управлением НПЦ «ЭЛВИС». «Микрон» в Зеленограде производит на 90 нм (Nvidia делает B200 на 4 нм, разрыв около 20 лет по технологии). Современные ИИ-ускорители российского производства не существуют.

«Байкал» — тысяча чипов Baikal-S за два года (план был 300 тысяч). Лицензию ARM потеряли — новые версии разрабатывать нельзя.

Альтернатива — Huawei Ascend 910C: 96 ГБ HBM2e, около 800 терафлопс FP16. Цена в Китае — 180–200 тысяч юаней (~$25 тысяч). Поставки в РФ возможны, но Huawei крайне осторожен из-за вторичных санкций США. По данным DeepSeek V4 Tech Review, даже сама китайская компания вернулась к Nvidia для тренировки V4, оставив Ascend для инференса. Если уж DeepSeek не хочет тренировать на Ascend — это сильный сигнал.

И главное, что говорит о ситуации с чипами в РФ: с января 2026 года США разрешили экспортные продажи H200 в Китай с пошлиной 25% и одобрением. Россия в эту льготу не входит. То есть китайские конкуренты получили прямой доступ к актуальным чипам, а российские игроки — нет.

Кадры: $30 миллиардов выручки против 50 тысяч долларов зарплаты

Anthropic в апреле 2026 года имеет run-rate выручки 30 миллиардов долларов в год. Оценка компании обсуждается на уровне 800–900 миллиардов. Они подписали с Google до миллиона TPU и более 1 ГВт компьюта к концу 2026.

OpenAI — 25 миллиардов долларов годового дохода, готовится к IPO в конце 2026. Anthropic, OpenAI, Google и Meta наняли в 2025–2026 годах буквально всех лучших ML-исследователей мира. Цукерберг лично предлагал ключевым OpenAI-инженерам по $100 миллионов только за подписание контракта. Microsoft перехватывала Meta-сотрудников пакетами $408 тысяч зарплата + $1,9 миллиона при найме + $1,5 миллиона годовых RSU. Медианная компенсация в OpenAI — $1,5 миллиона в год.

Россия. Senior ML-инженер — 300–500 тысяч рублей в месяц. 40–60 тысяч долларов в год. Один топовый OpenAI-исследователь стоит как 25–30 российских ML-инженеров. По данным РАЭК и инклиент за 2022–2024, из России в эмиграцию ушли 70–100 тысяч ИТ-специалистов, и в первую очередь — сеньоры. По данным МТС-отчёта (2025), общий венчур в российский ИИ упал с $369 миллионов в 2021 до $29 миллионов в 2025 — в 12 раз.

И ещё один штрих: в сентябре 2025 года Anthropic официально объявил, что прекращает продажи моделей компаниям с мажоритарным российским, китайским, иранским или северокорейским капиталом. То есть и ChatGPT, и Claude в России недоступны (только через VPN), и сама Anthropic от российских пользователей отгораживается. DeepSeek и Qwen — формально доступны, но контролировать их использование российские регуляторы хотят запретить с 1 сентября 2027 года.

Бюджет: где деньги?

Вот свежие цифры на 2026 год.

Соотношение российского государственного финансирования ИИ к одному только Stargate: примерно 1 : 1700. К ежегодным ИИ-капитальным затратам только Microsoft: 1 : 270. К одному раунду финансирования Anthropic (если он закроется по $80 млрд при оценке $900 млрд): 1 : 270.

И самое показательное. Сбер с Яндексом — это две крупнейшие ИИ-лаборатории России, фактически весь национальный потенциал. Они попросили у государства 400–450 миллиардов рублей (около $5 миллиардов), что в десять раз больше всего бюджета федпроекта. Это меньше, чем Microsoft тратит на ИИ за один квартал. Даже эту сумму государство не дало. Послание простое: «Стройте сами, мы ничего вкладывать не будем, но запретить и зарегулировать — обязательно».

А может, как Дипсик — на коленке?

Главная мантра 2025–2026 года: «Дипсик сделал R1 за $5,6 миллиона, можно дёшево!» В апреле 2026 года вышел V4-Pro — 1,6 триллиона параметров — и пиар снова заработал.

Но цифры вокруг Дипсика к 2026 году раскрылись окончательно. По данным SemiAnalysis и FT:

- DeepSeek основан в июле 2023 Лян Вэньфэном (хедж-фонд High-Flyer, осн. 2016)

- Лян начал скупать видеокарты Nvidia в 2021 году, до санкций

- К моменту R1 (январь 2025) у него было >50 000 GPU — 10 тыс. H800, 10 тыс. A100 и др.

- Совокупные инвестиции в железо — более $1,6 миллиарда

- Численность команды — около 200 человек

- Зарплаты ключевых исследователей — $150–212 тысяч в год

- V4-Pro обучен на 33 триллиона токенов — это требует месяцев работы крупного кластера

Чтобы повторить Дипсик в России, нужно:

- Купить 50 тысяч актуальных GPU — это $1,5–2,5 миллиарда долларов плюс параллельный импорт x2

- Построить ЦОД на 200–300 МВт — это 120–180 миллиардов рублей по российским расценкам, плюс получить технологическое присоединение (срок 3–4 года)

- Нанять 200 топовых исследователей — это либо доплачивать каждому по $200–500 тысяч в год, либо ждать чуда лояльности

- Иметь свободный венчурный капитал в объёме хотя бы $2 миллиарда — а в России весь венчур ИИ за 2025 — $29 миллионов

- Иметь доступ к актуальным чипам — а у России Blackwell и B300 формально под ограничением

DeepSeek работает в условиях: дешёвый труд, доступ к чипам (через Гонконг), финансирование от хедж-фонда (миллиарды), безбарьерный рынок данных. У России нет ни одного из этих условий, кроме относительно дешёвого труда. И этот труд в значительной части после 2022 года эмигрировал.

Считаем итог

Вот что нужно для разных сценариев в апреле 2026 года.

Сценарий А: «Дипсик-light», догоняющий

50 тысяч GPU класса H200/B200, ЦОД 300 МВт, 200 человек.

- Чипы: $2 млрд (мировые цены) или $4 млрд (через РФ)

- ЦОД: $1,5 млрд

- Электричество за 3 года: $300 млн

- Кадры: $200 тыс × 200 × 3 = $120 млн

- Итого: ~$5–6 млрд

- Покрытие из бюджета РФ: 5%

Сценарий Б: серьёзная заявка

100 тысяч B200/B300, ЦОД 600 МВт, 1000 человек.

- Чипы: $4 млрд (мировые) или $8 млрд (через РФ)

- ЦОД: $4 млрд

- Электричество: $1 млрд

- Кадры: $500 тыс × 1000 × 3 = $1,5 млрд

- Итого: ~$15 млрд

- Покрытие из бюджета РФ: 2%

Сценарий В: догнать Stargate

500 тысяч ускорителей, 5 ГВт мощности, 5000 человек.

- Чипы: $20 млрд / $40 млрд (РФ)

- ЦОД: $25 млрд

- Электричество за 3 года: $5 млрд

- Кадры: $1 млн × 5000 × 3 = $15 млрд

- Итого: ~$85–100 млрд

- Покрытие из бюджета РФ: 0,3%

И вот сухой остаток:

- Свободной электрической мощности в Москве больше нет

- Гигаваттных ЦОДов в России нет ни одного, до 2030 года не построят

- Парк всех российских ИИ-ускорителей оценивается в 10–15 тысяч карт; один Маск имеет 230 тысяч

- Бэклог Nvidia на B200/B300 до середины 2026 — 3,6 миллиона единиц, и Россия в очереди не первая

- Сбер с Яндексом не получили денег на инфраструктуру даже после прямой просьбы

- Венчур в российский ИИ упал в 12 раз за пять лет

- YandexGPT 5.1 Pro и GigaChat 3 в международных бенчмарках отстают от лидеров на 1,5+ балла из 10 — это статистически значимая разница, не игра вокруг ноля

Вместо вывода: трагедия в три акта

Акт первый. Президент даёт поручение развивать «суверенный ИИ». Зал аплодирует.

Акт второй. Министры рапортуют о стратегиях, дорожных картах, законопроектах об особых энергозонах, реестрах ЦОДов и реестрах ИИ-разработчиков. На бумаге — будущее. В пресс-релизах — оптимизм.

Акт третий. Сбер и Яндекс просят 400 миллиардов рублей. Получают отказ и налоговую льготу. В Москве больше не подключают новые дата-центры. На «Микроне» производят чипы по 90 нм. Anthropic получает 1 миллион TPU. Маск запускает второй гигаваттный кластер. DeepSeek выкатывает 1,6 триллиона параметров. Ноль значимых российских моделей в Stanford AI Index.

Самое смешное в этой истории: никто из российских участников не делает вид, что ситуация хорошая. Греф открыто говорит про десятикратное отставание по мощностям. РАЭК пишет про дефицит электричества к 2028 в 8–13 ГВт. Минцифры и Минэнерго официально заявляют, что Москва уже захлопнулась. iKS-Consulting предупреждает, что удвоение ИИ-мощностей возможно только к 2034 году. Forbes Russia пишет: «российский ИИ застрял не в коде и не в данных, а в управленческой логике — превратился в дорогую презентацию».

При этом сверху продолжают поступать поручения и стратегии. Запретительные инициативы тоже не отстают: с 2027 года готовится запрет иностранного облака для крупного бизнеса. Запретить иностранный ИИ при отсутствии собственного — гениальное решение. Это как запретить автомобили, потому что мы строим телегу.

И самое грустное. Чтобы сделать что-то осмысленное в этой области, России не нужны $500 миллиардов Stargate. Достаточно было бы $5 миллиардов и года-двух свободной работы 200 человек, как у Дипсика. Но для этого нужны:

- Реальные деньги в реальную инфраструктуру — не 26 миллиардов рублей за три года, а хотя бы 500 миллиардов в год

- Доступ к актуальным чипам — снять ограничения для лабораторий

- Возврат уехавших или удержание оставшихся — конкурентные зарплаты, спокойная работа без идеологии

- Гигаваттные ЦОДы рядом с ГЭС — Иркутск, Красноярск, Хакасия, не «Долина в Ленобласти на 50 МВт»

- Освобождение от запретов и лозунгов — рынок, а не реестры

Ничего из этих пяти пунктов не делается. Делаются другие пункты: законопроекты о специальных зонах, реестры приоритетных ЦОДов, особые режимы, льготные тарифы, «национальная стратегия» с горизонтом до 2030. Слова. Бумага. Аплодисменты.

Я не злорадствую. Мне как русскому инженеру это обидно. Но цифры надо принимать. Цифры на апрель 2026 года такие:

Билет в клуб мирового ИИ — от $5 до $100 миллиардов. У России на это $300 миллионов за три года. Соотношение от 1 : 17 в самом скромном сценарии до 1 : 300 в реалистичном.

При таких ставках честно было бы сказать: «Мы не в гонке. Мы — пользователи китайских и западных моделей, и наша реалистичная задача — построить нормальную инфраструктуру для адаптации этих моделей под русский язык и российские задачи». Это полезное дело. С этим мы справимся.

А «обогнать OpenAI» в условиях, когда Сбер просит у государства денег и получает отказ, — давайте оставим эти лозунги пресс-секретарям. Им за это платят.