У меня был клиент. Назовём его Саша.

Обычный парень:

- стабильная работа

- нормальная зарплата

- никаких просрочек

- кредитов почти не было

То есть - идеальный клиент, да?

Но когда он решил оформить кредитку, произошло странное.

Ему предложили:

- маленький лимит

- не самый выгодный процент

- никаких “вкусных” условий

А его знакомому, у которого зарплата ниже, - дали больше и лучше.

И вот вопрос, который Саша задал:

“Почему так?”

Спойлер: дело не в кредитной истории

Большинство думает:

“Ну, значит, у меня что-то не так с историей”

Но в реальности банки смотрят гораздо глубже.

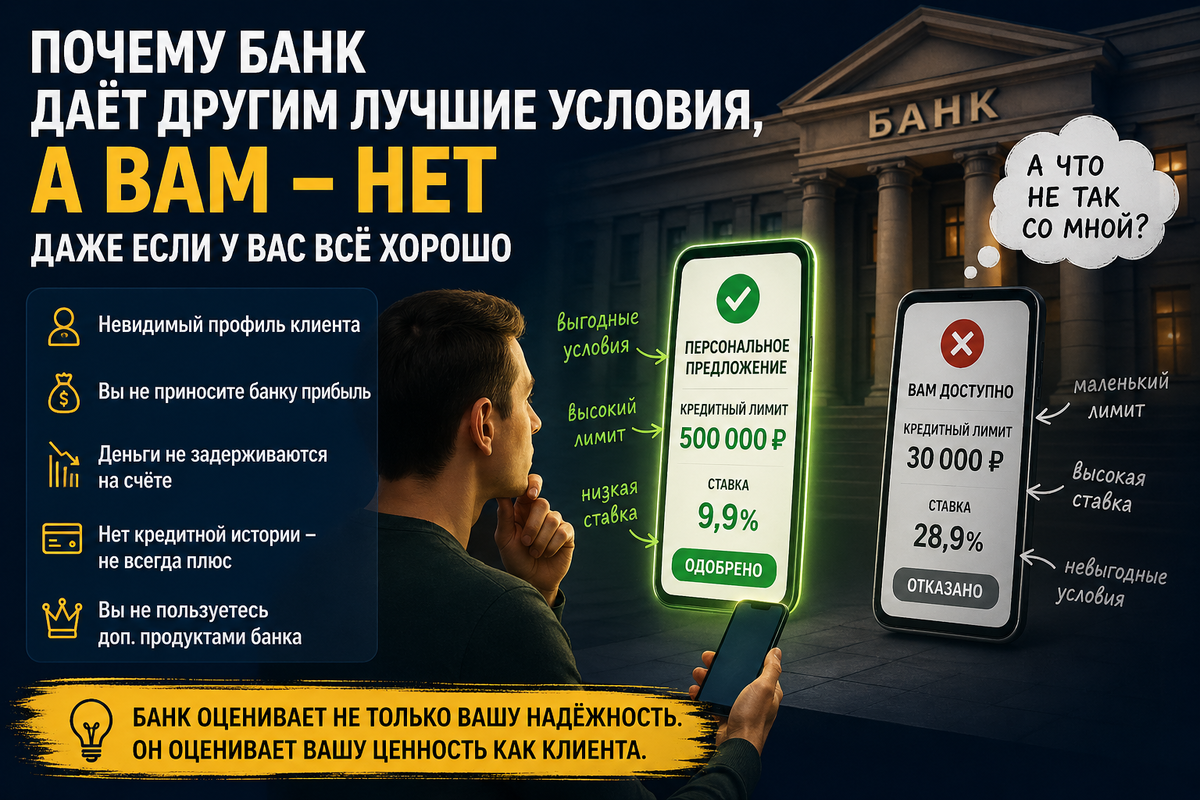

У них есть то, о чём почти не говорят -

внутренний профиль клиента.

Как банк видит вас на самом деле

Вы думаете:

- я надёжный

- я плачу вовремя

- у меня всё чисто

А банк видит так:

- сколько денег проходит по счёту

- сколько остаётся в конце месяца

- платите ли вы банку вообще

- пользуетесь ли его продуктами

- приносите ли прибыль

И вот тут начинается самое интересное.

Ошибка №1: вы “слишком идеальный”

Саша:

- не брал кредиты

- не платил проценты

- просто жил на свои

Для жизни - отлично.

Для банка - не очень.

Потому что банк зарабатывает не на “идеальных”.

А на тех, кто:

- пользуется кредитами

- платит за продукты

- держит деньги в системе

Ошибка №2: деньги есть, но их не видно

Зарплата пришла -> всё разошлось -> баланс почти ноль.

Знакомо?

Для банка это сигнал:

- нет накоплений

- нет стабильного остатка

- нет “финансовой подушки”

И даже при хорошем доходе вы выглядите слабее, чем человек с меньшей зарплатой, но с остатками.

Ошибка №3: один банк - одна жизнь

Саша пользовался только одним банком.

Почему это плохо?

Потому что:

- вы не сравниваете условия

- вы не создаёте конкуренцию

- банк понимает, что вы никуда не уйдёте

И не старается.

Ошибка №4: отсутствие кредитов - не всегда плюс

Парадокс, но факт.

Если вы никогда не брали кредиты -

банк просто не знает, как вы себя ведёте.

И это риск.

А вот человек, который:

- брал

- платил

- закрыл

выглядит более понятным.

Ошибка №5: вы не приносите банку деньги

Да, звучит грубо, но честно.

Если вы:

- не платите за подписки

- не пользуетесь услугами

- не держите остатки

- банк не видит смысла давать вам максимум.

Что сделал Саша

Мы не делали ничего сложного.

Просто:

- оставили небольшой остаток на счёте

- оформили кредитку и пользовались грамотно

- добавили второй банк

- чуть “оживили” финансовую активность

Через пару месяцев:

- лимит вырос

- предложения стали лучше

- начали приходить персональные условия

Без магии.

Главная мысль

Банк оценивает не только вашу надёжность.

Он оценивает:

сколько вы ему приносите.

И если вы “удобный, но бесполезный” клиент -

лучших условий не будет.

Если коротко

Чтобы банк начал давать больше:

- держите остатки

- используйте кредитные продукты с умом

- не сидите в одном банке

- формируйте понятную историю

Если узнали себя - это нормально.

Большинство людей живут именно так и не понимают, почему им “не дают нормально”.

Если хотите - могу посмотреть вашу ситуацию:

- где сейчас реально дают хорошие условия

- какие карты/тарифы подойдут именно вам

- как поднять лимиты без лишних движений

Напишите в телеграм - помогу разобраться и сэкономить кучу времени.