Вашу карту заблокировали за P2P-перевод? Деньги зависли, и банк не отвечает на звонки? Узнайте, как вернуть деньги и разблокировать счёт всего за 24 часа. В этой статье — пошаговая инструкция, которая уже помогла сотням людей.

Если пропустили первую статью рубрики — вот ссылка👉Цифровое наследство: 5 активов, которые можно передать, и 2 — нельзя.

Продал крипту через P2P. Через час карта заблокирована. Деньги заморожены. Банк говорит: «По 115-ФЗ». А закон позволяет разблокировать. Вот инструкция.

Что такое P2P простыми словами

P2P (расшифровывается как «peer-to-peer») в переводе с английского означает «равный — равному». Это когда вы договариваетесь напрямую с другим человеком, а не через банк.

В жизни это работает так:

Вы хотите продать биткоин. Заходите на биржу (Binance, Bybit) в раздел P2P. Находите покупателя. Он переводит вам рубли на карту. Вы видите перевод и отправляете ему крипту.

Биржа выступает гарантом: она замораживает вашу крипту до тех пор, пока покупатель не переведёт деньги. Это чтобы никто никого не обманул.

Простыми словами: P2P — это аналог «Авито» или «Юлы», только для криптовалюты. Вы и покупатель договариваетесь напрямую. Биржа — просто посредник, который страхует сделку.

Законно ли это? Да. Криптовалюта в России признана имуществом (ч. 3 ст. 1 Федерального закона № 259-ФЗ). Продавать своё имущество не запрещено.

Почему банк вообще блокирует карту

Вы продали крипту. Получили рубли от незнакомого человека. Банк видит: пришёл перевод от «неизвестного отправителя», сумма необычная, может быть, ещё и ночью. Его автоматическая система думает: «Похоже на мошенничество».

Всё. Карта заблокирована.

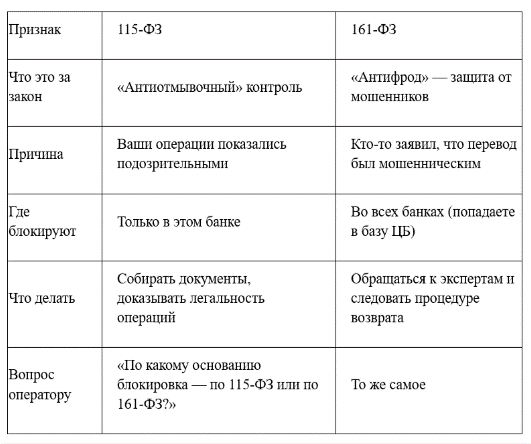

Дальше — важный момент. От того, какой именно закон применил банк, зависит, что вам делать. Есть два совершенно разных закона, и их путают даже в банках.

Вариант 1. Блокировка по 115-ФЗ («антиотмывочный» контроль)

Что за закон: Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации доходов». Он обязывает банки следить за подозрительными операциями.

Как это работает: Банк не обязан доказывать, что вы преступник. Ему достаточно подозрений. Если его система посчитала вашу операцию подозрительной — он вправе приостановить операции.

Где действует блокировка: Только в одном банке, который её применил. Другие банки не видят эту блокировку.

Пример: Сбер заблокировал карту по 115-ФЗ. Вы идёте в Т-Банк. Открываете там новую карту. Всё работает.

Важный нюанс: Банк может держать свои подозрения при себе до 5 лет. Открыть новый счёт в этом же банке будет сложно, но в других — без проблем.

Вариант 2. Блокировка по 161-ФЗ (антифрод)

Что за закон: Федеральный закон от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Он про мошенничество и защиту денег граждан.

Когда применяют: Если кто-то заявил в банк или полицию: «Меня обманули, я перевёл деньги мошеннику». Или если банк сам заподозрил, что перевод делается под влиянием обмана.

Где действует блокировка: Ваши реквизиты попадают в специальную базу данных Банка России. Тогда счета могут заблокировать во всех банках сразу.

Пример: Мошенник украл деньги у пенсионерки и перевёл их вам в оплату за крипту. Пенсионерка обратилась в банк. Ваши реквизиты попали в базу ЦБ — и вашу карту блокируют везде.

Как отличить? (таблица для быстрой проверки)

Запомните: От ответа на этот вопрос зависит ваша стратегия. Если по 115-ФЗ — можно просто открыть карту в другом банке. Если по 161-ФЗ — придётся разбираться с базой ЦБ.

Не нервничаем: вы не преступник

По закону криптовалюта — имущество (№ 259-ФЗ). Торговать ею — не запрещено.

Проблема не в том, что вы делаете, а в том, что банк не всегда видит разницу между обычной сделкой и преступной схемой.

Банк не утверждает, что вы виновны. Он просто говорит: «У нас есть подозрения». А по 115-ФЗ для блокировки достаточно подозрений.

Теперь — пошаговый план.

Шаг 1. Узнайте причину (в первый же день)

Звоните на горячую линию банка. Номер на обратной стороне карты.

Спрашивайте чётко:

- «По какой причине заблокирована карта?»

- «По 115-ФЗ или по 161-ФЗ?»

- «Какие документы нужны для разблокировки?»

Запишите ФИО оператора и номер обращения. Это важно.

Центробанк в марте 2026 года специально рекомендовал банкам сообщать клиентам эти сведения. Банк обязан вам ответить.

Шаг 2. Соберите документы

Банк должен доказать свою правоту, а вы — можете показать, что деньги получены честно.

Что вам нужно собрать:

✅ Письменное заявление в банк — образец ниже.

✅ Выписка с криптобиржи — история пополнений, торгов, выводов.

✅ Скриншоты операций обмена криптовалюты — с датами и суммами.

✅ Справка 2-НДФЛ или другие документы о доходах (чтобы подтвердить: деньги заработаны, а не украдены).

✅ Декларация 3-НДФЛ — если вы её подавали.

Для P2P-сделок особенно важно:

- Переписка с контрагентом

- Объявление на бирже, по которому проходила сделка

- Подтверждение, что вы отправили крипту (хеш транзакции с блокчейна)

Шаг 3. Напишите заявление в банк

Образец (скопируйте и подставьте свои данные):

В [название банка]

От [ФИО, паспортные данные]

ЗАЯВЛЕНИЕ

Прошу разблокировать счёт / карту № [номер]. Блокировка произведена [дата].

Прилагаю документы, подтверждающие легальность моих операций:

1. Выписка с криптобиржи [название]

2. История операций с криптовалютой

3. Справка о доходах 2-НДФЛ

4. [другие документы]

*Операции носили законный характер: покупка/продажа цифровой валюты как имущества (ч. 3 ст. 1 Федерального закона № 259-ФЗ).*

Прошу рассмотреть заявление в срок до 7 рабочих дней и предоставить письменный ответ.

Дата, подпись

Как подать:

Срок рассмотрения — до 30 рабочих дней по закону. На практике — быстрее, если документы полные.

Шаг 4. Если банк отказал

Важно знать: банк не имеет права удерживать ваши деньги без решения суда. Это закреплено в статье 858 Гражданского кодекса РФ.

Ваши действия (по порядку):

1️. Подайте заявление о закрытии счёта. Банк обязан выдать остаток средств при закрытии — наличными или переводом. Срок — 7 рабочих дней.

2️. Подайте жалобу в Центробанк. Через интернет-приёмную на сайте cbr.ru. Тема: «Информационная безопасность». Комиссия ЦБ рассматривает споры по 115-ФЗ в течение 20 рабочих дней.

3️. Если попали в базу дропперов по 161-ФЗ — в 2026 году заработал механизм реабилитации. Алгоритм: запросите в ЦБ список проблемных операций, подайте в банк заявление об отказе от зачисления средств по ним, банк вернёт деньги пострадавшим, а вы получите справку и выйдете из базы.

4️. Обратитесь к финансовому омбудсмену — finombudsman.ru.

5️. Идите в суд. Суды часто встают на сторону добросовестных владельцев, если блокировка необоснованна (ст. 858 ГК РФ).

Как не попасть в блокировку

Коротко: ваш план действий по минутам

А у вас блокировали карту за P2P? Как разблокировали? Напишите в комментариях — многим пригодится ваш опыт.

✅ Подпишитесь, чтобы не пропустить следующие статьи. В рубрике «Цифровое наследство»:

➡️ как передать криптокошелёк по наследству

➡️ как получить доступ к каналу умершего в Дзене

➡️ как написать крипто-завещание

Материал носит информационный характер. В сложных ситуациях рекомендуется обращаться к квалифицированным специалистам.