Долги уже не уменьшаются, платежи съедают зарплату, а вы всё равно берёте новые займы?

Это может быть признаком, что ситуация вышла из обычного “надо потерпеть” и уже требует юридического решения.

Банкротство подходит не всем. Но если тянуть слишком долго, можно прийти к приставам, арестам карт и потере контроля над деньгами.

Что это значит

Банкротство — это законная процедура для человека, который больше не может нормально платить по долгам.

Она бывает судебной и внесудебной через МФЦ. Какой вариант подходит, зависит от суммы долга, дохода, имущества, исполнительных производств и состава долгов.

По закону гражданин обязан обратиться в суд, если долг от 500 000 рублей и расчёт с одними кредиторами делает невозможными платежи другим. Сделать это нужно в установленный срок — не позднее 30 рабочих дней с момента, когда человек понял или должен был понять ситуацию.

Но ждать именно 500 000 рублей не всегда разумно. Проверять ситуацию лучше раньше.

Почему люди тянут до последнего

Многие боятся слова “банкротство”.

Кажется, что после него заберут всё, испортят жизнь и больше нельзя будет ничего оформить. Из-за этого человек продолжает платить минимальные платежи, занимает у родственников, берёт новые микрозаймы и надеется “выкарабкаться”.

И вот тут главная ошибка: человек спасает долги новыми долгами.

На практике это часто не решение, а переход в ещё более тяжёлую стадию.

Что делать

Сначала нужно проверить не эмоции, а цифры.

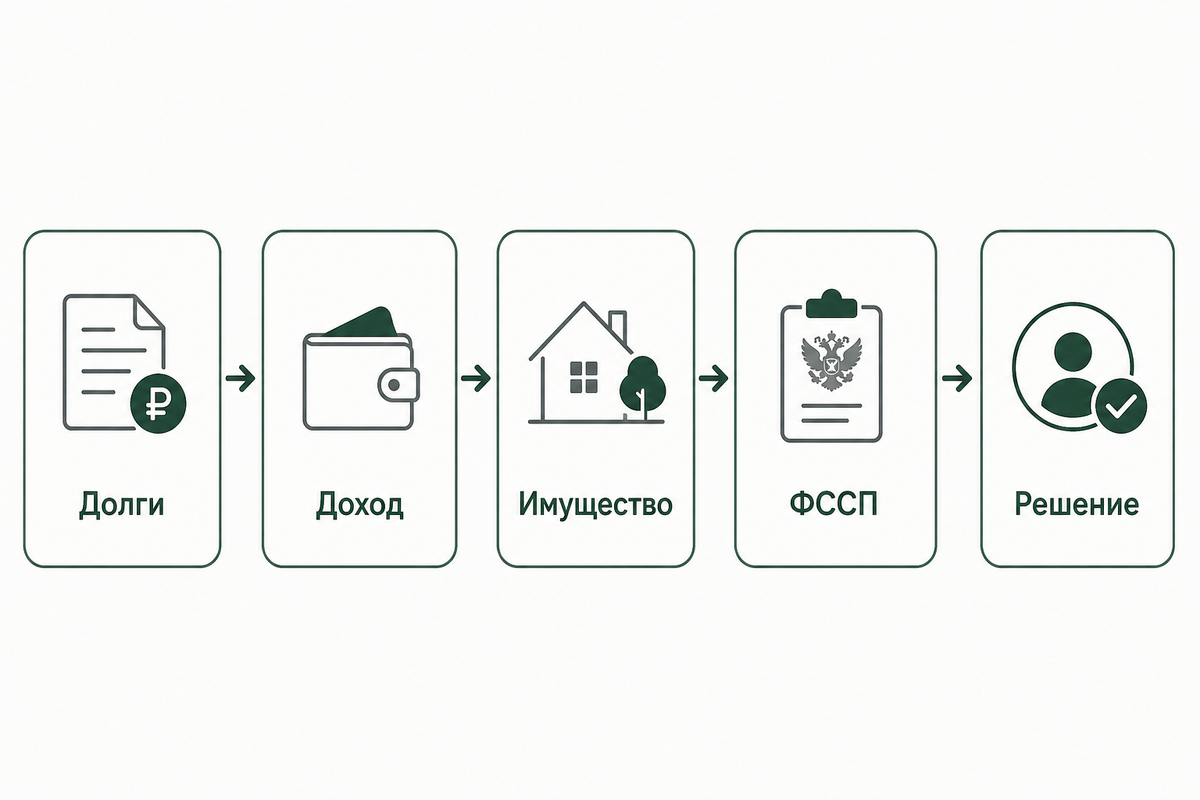

Шаг 1. Посчитайте общий долг

Кредиты, микрозаймы, кредитные карты, налоги, ЖКХ, расписки, долги у приставов.

Шаг 2. Посчитайте ежемесячные платежи

Сравните их с реальным доходом. Если платежи больше дохода — это тревожный сигнал.

Шаг 3. Проверьте просрочки

Важно понять, сколько месяцев вы уже не платите и кому.

Шаг 4. Проверьте ФССП

Если есть исполнительные производства, значит кредиторы уже перешли к взысканию.

Шаг 5. Проверьте имущество

Квартира, машина, доли, ипотека, счета — всё это влияет на стратегию.

Шаг 6. Разделите долги

Не все обязательства списываются. Например, алименты, вред жизни и здоровью, моральный вред, некоторые текущие платежи и ряд других требований могут сохраниться после банкротства.

Если главная проблема — микрозаймы, сначала посмотрите отдельный разбор: Можно ли списать микрозаймы через банкротство в 2026 году

Ошибки

Первая ошибка — ждать, пока приставы “сами разберутся”.

Приставы не решают проблему долга. Они взыскивают: арестовывают счета, списывают деньги, вводят ограничения.

Вторая ошибка — переписывать имущество на родственников.

Такие сделки могут вызвать вопросы и ухудшить положение. Перед банкротством любые действия с имуществом нужно проверять заранее.

Третья ошибка — брать новые кредиты перед процедурой.

Если человек уже понимал, что платить не сможет, новые долги могут стать проблемой в суде.

Что будет, если ничего не делать

Если ничего не менять, долги обычно не исчезают.

Может быть так:

- проценты и штрафы продолжают расти;

- банки и МФО идут в суд;

- появляются судебные приказы;

- приставы арестовывают карты;

- зарплату начинают удерживать;

- имущество попадает в зону риска;

- человек теряет контроль над ситуацией.

Если у вас уже арестовали карту, начните с этого материала: Арестовали карту приставы: что делать в 2026 году

Когда банкротство стоит рассматривать

Банкротство стоит проверить, если долги уже невозможно закрывать без новых долгов.

Признаки:

- платежи больше дохода;

- есть просрочки;

- вы закрываете один долг другим;

- банки и МФО требуют оплату;

- приставы уже начали взыскание;

- карты арестованы;

- нет реального плана погашения;

- долги растут быстрее, чем вы их закрываете.

Если сумма долга меньше и есть подходящие основания, может подойти внесудебная процедура. Для неё законом установлен диапазон долга от 25 000 до 1 000 000 рублей и нужны специальные основания.

Подробнее об этом: Банкротство через МФЦ в 2026 году: кому подходит и как списать долги бесплатно

Вывод

Банкротство подходит не всем, но его точно стоит проверить, если долги уже невозможно платить обычным способом.

Главное — не действовать вслепую. Нужно оценить сумму долга, доход, имущество, ФССП, ипотеку, микрозаймы и виды обязательств. Только после этого можно понять, что безопаснее: МФЦ, судебное банкротство или другой вариант.

Что делать прямо сейчас

Если вы не понимаете, подходит ли вам банкротство, напишите слово ПРОВЕРКА в Telegram — ссылка в профиле.

Разберём вашу ситуацию и скажем:

- подходит ли вам банкротство;

- какой вариант лучше: МФЦ или суд;

- какие долги можно списать;

- какие риски есть по имуществу;

- чего нельзя делать прямо сейчас.