Есть долги и вы боитесь, что квартиру заберут?

В большинстве случаев единственное жильё защищено, но есть исключения, из-за которых люди действительно теряют недвижимость.

Что это значит

Если квартира или дом — ваше единственное пригодное жильё, по общему правилу его нельзя забрать за обычные долги.

Это правило закреплено в статье 446 ГПК РФ: взыскание не обращается на жилое помещение, если оно является единственным пригодным для проживания должника и его семьи. Исключение — ипотека, когда жильё находится в залоге и на него можно обратить взыскание по закону об ипотеке.

И вот тут многие ошибаются: думают, что если жильё единственное, то с ним вообще ничего не может произойти.

Почему всё не так просто

“Не заберут” — не значит “не тронут”.

Даже если квартиру нельзя продать за долги, пристав может наложить ограничения. Например, запрет на регистрационные действия с недвижимостью — это отдельная мера, которую используют в исполнительном производстве.

Проще говоря, жить в квартире вы сможете, но продать, подарить или переоформить её может быть нельзя, пока ограничение не снято.

Когда жильё под риском

Самый опасный случай — ипотека.

Если квартира куплена в ипотеку и находится в залоге у банка, статус “единственного жилья” не всегда спасает. Закон прямо делает исключение для ипотечного жилья, если на него можно обратить взыскание.

Также риски могут появиться, если:

- у вас есть доля в другой недвижимости;

- жильё оформлено с ошибками;

- вы пытались переписать квартиру на родственников;

- кредитор оспаривает сделки;

- квартира явно выходит за рамки обычного жилья.

Важный момент: в таких ситуациях нельзя опираться только на фразу “это моё единственное жильё”. Нужно смотреть документы.

Но даже при ипотеке не всегда всё заканчивается потерей жилья. В банкротстве есть отдельные механизмы, которые позволяют сохранить единственное ипотечное жильё, если правильно выстроить действия и вовремя закрыть требования ипотечного кредитора.

Что делать

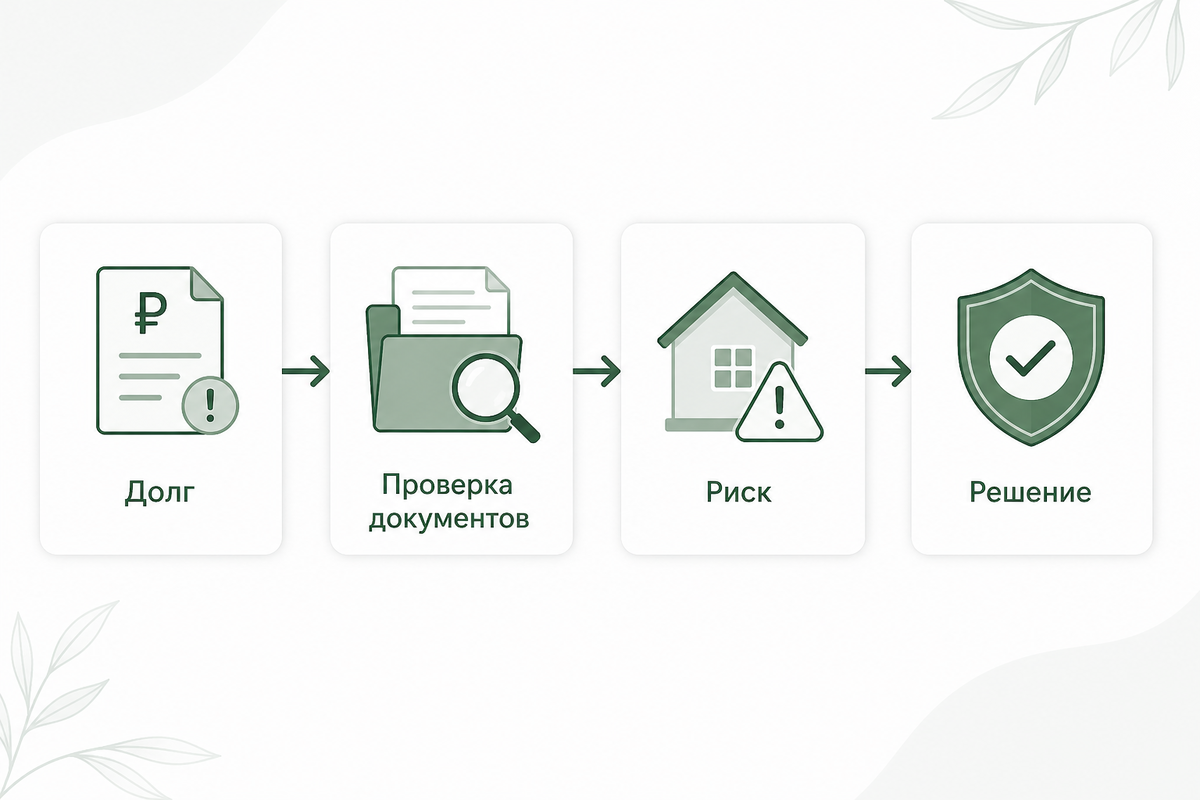

Сначала нужно понять, действительно ли квартира защищена.

Шаг 1. Закажите выписку из ЕГРН

Проверьте, какая недвижимость оформлена на вас.

Шаг 2. Проверьте, есть ли ипотека или залог

Если есть залог, риски выше.

Шаг 3. Проверьте ограничения

Посмотрите, нет ли ареста, запрета регистрационных действий или других обременений.

Шаг 4. Проверьте исполнительные производства

На сайте ФССП посмотрите, какие долги уже находятся у приставов.

Шаг 5. Не переписывайте жильё на родственников

Такие действия могут вызвать ещё больше вопросов и привести к оспариванию сделки.

Если у вас уже начались списания или арестовали карту, сначала нужно разобраться с исполнительным производством: Арестовали карту приставы: что делать в 2026 году

Ошибки, из-за которых люди рискуют жильём

Первая ошибка — ждать и ничего не проверять.

Вторая ошибка — срочно переоформлять квартиру на родственников. Многие думают, что так “спасают” имущество, но на практике такие сделки могут оспаривать.

Третья ошибка — не различать обычный долг и ипотечный долг. По обычному кредиту одно правило, по ипотеке — совсем другое.

И вот тут начинается самое неприятное: человек уверен, что всё под защитой, а потом узнаёт о запрете, суде или споре уже слишком поздно.

Что будет, если ничего не делать

Если не вмешиваться, ситуация может развиваться без вашего участия.

Могут появиться:

- запрет на регистрационные действия;

- ограничения в Росреестре;

- судебные требования кредиторов;

- проблемы с продажей или переоформлением;

- риск потери жилья, если оно в ипотеке.

Даже если квартиру нельзя забрать, ограничения могут сильно осложнить жизнь.

Когда нужно действовать особенно быстро

Если квартира в ипотеке, ждать нельзя.

Банк как залогодержатель находится в другой позиции, чем обычный кредитор. Поэтому при просрочках по ипотеке нужно заранее считать последствия и выбирать стратегию, а не ждать суда.

Эту тему нужно разбирать отдельно: Что будет с ипотекой при банкротстве

Вывод

Единственное жильё часто можно сохранить, но это не значит, что проблему можно игнорировать.

Нужно проверить документы, наличие ипотеки, арестов, запретов и исполнительных производств. Чем раньше вы поймёте реальную картину, тем проще защитить квартиру.

Что делать прямо сейчас

Если у вас долги и вы боитесь за квартиру, напишите слово ЖИЛЬЁ в Telegram — ссылка в профиле.

Разберём вашу ситуацию и скажем:

- защищена ли квартира;

- есть ли риск из-за ипотеки;

- наложены ли ограничения;

- что лучше сделать, чтобы не ухудшить положение.