Раньше предприниматели на УСН «Доходы минус расходы» могли учесть только 44 вида расходов. Кулер с питьевой водой в офис — нельзя, канцелярия — можно, маркетинг — нельзя, аренда — можно. С 1 января 2026 года этот абсурд закончился.

Коротко для тех, кто спешит

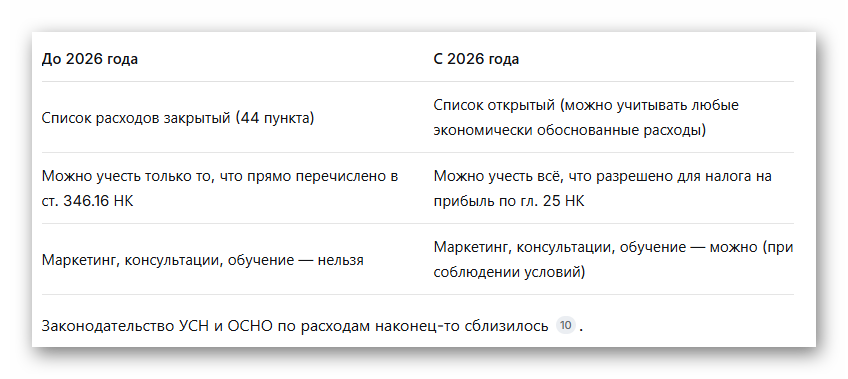

С 1 января 2026 года перечень расходов для УСН с объектом «Доходы минус расходы» стал открытым . Теперь можно учитывать не только те затраты, которые прямо перечислены в статье 346.16 НК РФ, но и любые другие расходы, которые определяются по правилам главы 25 НК РФ (налог на прибыль) .

Главное условие: расходы должны быть экономически обоснованными, документально подтвержденными и оплаченными .

Важно: изменение касается только тех, кто платит налог с разницы между доходами и расходами (ставка 15%). Если у вас УСН «Доходы» (6%), расходы по-прежнему не учитываются .

Что было раньше: закрытый перечень и его проблемы

До 2026 года статья 346.16 НК РФ содержала закрытый перечень расходов — всего 44 пункта . Упрощенцы могли уменьшать налоговую базу только на те затраты, которые были прямо перечислены в законе.

Проблемы закрытого перечня:

Представьте: вы тратите реальные деньги на реально нужные бизнесу вещи — маркетинг, обучение сотрудников, кулер с водой в офис, представительские расходы. Но этих трат нет в списке — значит, налог они не уменьшают. Вы платите налог с той прибыли, которой у вас нет, потому что деньги уже потрачены.

Особенно часто страдали:

- Маркетинговые и рекламные расходы (SMM, SEO, контекст)

- Представительские расходы (деловые обеды, переговоры)

- Расходы на обеспечение нормальных условий труда (кулеры, аптечки, канцелярия)

- Обучение и повышение квалификации персонала

Пример: Организация тратит 100 000 рублей на продвижение в соцсетях. Прибыль — 1 000 000 рублей. На УСН 15% налог составляет 150 000 рублей. Но 100 000 уже ушли на маркетинг — реальной прибыли осталось 900 000. А налог — со всех 1 000 000. Получается переплата.

Что изменилось с 2026 года: открытый перечень

С 1 января 2026 года в пункт 1 статьи 346.16 НК РФ добавили подпункт 45 . Он гласит, что упрощенцы вправе учитывать «иные расходы, определяемые в порядке, установленном главой 25 настоящего Кодекса» .

Простыми словами: теперь при расчете налога на УСН можно учитывать те же расходы, что и компании на общей системе налогообложения .

Что это значит на практике:

Законодательство УСН и ОСНО по расходам наконец-то сблизилось .

Три главных условия для признания расходов

Несмотря на открытый перечень, налоговая будет строго следить за соблюдением условий, установленных в пункте 1 статьи 252 НК РФ .

Условие 1. Экономическая обоснованность

Расход должен быть направлен на получение дохода и соответствовать бизнес-логике. Покупка нового станка увеличит производительность — обоснованно. Покупка элитного автомобиля для курьерской службы — может быть признана необоснованной .

Пример обоснованного расхода: оплата курсов повышения квалификации для бухгалтера — это непосредственно связано с деятельностью компании .

Пример необоснованного расхода: оплата тех же курсов для друга директора, который в компании не работает.

Условие 2. Документальное подтверждение

Нужны:

- Договоры

- Счета-фактуры и товарные накладные (или УПД)

- Акты выполненных работ

- Кассовые чеки и платежные поручения

- Внутренние документы (приказы, отчеты, служебные записки, акты о списании)

С переходом на открытый перечень роль первичных документов возрастает в разы .

Условие 3. Оплата (кассовый метод)

Расход можно учесть только после фактической оплаты (ст. 346.17 НК РФ) . Предоплата, отсрочка или вексель не считаются — ждите, пока деньги реально уйдут со счета.

Что НЕ меняется и всегда под запретом

Даже при открытом перечне сохраняются запреты из статьи 270 НК РФ :

- Штрафы и пени в бюджет

- Приобретение долей и увеличение вклада в имущество (например, покупка доли в другой компании)

- Выплаты работникам, не предусмотренные трудовым договором

- Проведение корпоративных мероприятий (банкеты, тимбилдинги)

- Подарки и взносы в общественные организации

- Дивиденды и безвозмездно переданное имущество

Если расход есть в статье 270 НК РФ — не учитывайте, даже если он экономически обоснован.

Какие новые расходы можно учитывать с 2026 года

Управленческие и маркетинговые расходы

Маркетинговые услуги

Теперь можно учитывать:

- SEO-продвижение

- SMM (ведение соцсетей, таргетированная реклама)

- Контекстную рекламу (Яндекс.Директ, Google Ads)

- Услуги маркетинговых агентств

- Разработку брендбука, создание сайта

Подписка на профессиональную литературу и сайты

Можно учитывать подписку на профессиональные журналы и газеты, которые нужны в работе. Например, на «Учет. Налоги. Право» или другие отраслевые издания.

Консультационные и информационные услуги

В подтверждающих документах должна быть детальная информация об услугах — формальные «консультации» с общими формулировками могут не пройти проверку.

Представительские расходы

Расходы на проведение официальных переговоров, деловых обедов, буфетное обслуживание во время встреч. Важное ограничение: они включаются в расходы по нормативу 4% от расходов на оплату труда.

Пример расчета лимита: ФОТ за период — 1 000 000 руб. Максимальные представительские расходы, которые можно учесть — 40 000 руб. Свыше этой суммы — не учитываются.

Расходы на персонал и условия труда

Поиск и подбор персонала

Можно учитывать:

- Услуги кадровых агентств

- Платные объявления в СМИ о найме

Важно: Расходы на поиск персонала безопаснее списывать только после того, как сотрудники найдены. По ненайденным работникам затраты могут признать необоснованными .

Специальная оценка условий труда (СОУТ)

Обязательная для многих работодателей процедура. Теперь её стоимость можно полностью включить в расходы.

Обеспечение нормальных условий труда

Теперь можно учитывать расходы на:

- Кулеры и бутилированную воду в офис

- Аптечки

- Канцелярские товары (раньше были в перечне только в отдельных случаях)

- Хозяйственные товары для офиса

Материальная помощь работнику при рождении ребенка

Новое и очень важное изменение: можно включать материальную помощь в расходы в пределах 1 млн рублей на каждого сотрудника. Раньше это было запрещено.

Возмещение расходов дистанционному работнику

Если сотрудник работает удаленно и использует личное оборудование, интернет, электричество, можно:

- Учесть расходы по нормативу 35 рублей в день (без дополнительных документов)

- Либо по фактическим документально подтвержденным расходам (чеки, счета)

Добровольное имущественное страхование

Страхование авто (КАСКО) и другого имущества — можно включать в расходы.

Расчеты с контрагентами

Штрафы, пени, неустойки по договорам

Если вы нарушили условия договора с контрагентом и заплатили ему штраф или неустойку, эту сумму можно включить в расходы. Нужны документы, подтверждающие размер санкций (договор, акт сверки, платежка).

Безнадежные долги (дебиторка)

Долг контрагента, который невозможно взыскать, можно списать в расходы по истечении срока исковой давности (обычно 3 года) или при ликвидации должника.

Товарные потери

Стоимость испорченных товаров и материалов можно списать в расходы, если есть:

- Документы, подтверждающие факт порчи (акты, заключения)

- Объяснение причин (пожар — справка МЧС, авария — акт УК, хищение — постановление о возбуждении уголовного дела)

Премии и бонусы покупателям

Если вы выплачиваете покупателям премии за объем закупок (отдельным платежом, без изменения цены товара), их можно включить в расходы.

Основные средства и НМА

Модернизация и дооборудование НМА

Раньше можно было учитывать только расходы на приобретение и создание НМА. С 2026 года — ещё и на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение.

Что входит в НМА:

- Программное обеспечение (например, доработка и улучшение ПО, покупка дополнительных модулей)

- Базы данных (расширение, интеграция, модернизация)

- Технологии и ноу-хау (существенная доработка существующих решений)

Учет таких расходов: признаются равномерно в течение налогового периода, пропорционально (например, если стоимость 400 тыс. руб., списывать по 100 тыс. руб. в квартал) .

Разовые платежи за пользование интеллектуальной собственностью

Платежи по лицензионным соглашениям или договорам франчайзинга учитываются единовременно после оплаты и подписания акта передачи прав.

Ошибки, которые приведут к доначислениям

С открытием перечня внимание налоговой к расходам только возрастает . Инспекторы теперь будут оценивать не формальное наличие пункта в закрытом списке, а экономическую обоснованность и реальность операций.

Типичные ошибки (из практики):

- Расходы включены до фактической оплаты. Кассовый метод — только после списания денег со счета или из кассы.

- Нет или потеряны первичные документы (чеки, договоры, акты). Без них расход не подтвердить.

- Смешаны личные и бизнес-затраты. Покупка продуктов для дома со счета компании — не проскочит.

- Формальные договоры без реального экономического смысла. Договор с «технической» компанией, которая реально не оказывает услуг — при проверке такие расходы снимут.

Как подготовиться к новым правилам

Что нужно сделать:

- Обновить учетную политику на 2026 год. Прописать в ней, что теперь вы будете учитывать расходы по правилам главы 25 НК РФ.

- Провести ревизию договоров с контрагентами. Убедиться, что они составлены грамотно и отражают реальную экономическую суть.

- Обеспечить полный пакет подтверждающих документов по каждому расходу. Договор, акт, счет-фактура, платежка — всё это нужно хранить.

- Настроить автоматизацию учета новых видов расходов. Вручную легко ошибиться и потерять документы.

Частые вопросы

Я на УСН «Доходы минус расходы». Могу ли я с 2026 года учитывать представительские расходы?

Да. Представительские расходы теперь разрешены по нормативу 4% от расходов на оплату труда .

Можно ли учитывать расходы на маркетинг и рекламу в соцсетях?

Да, маркетинговые услуги (SMM, SEO, контекстная реклама) теперь можно включать в расходы при наличии подтверждающих документов с детальной информацией об услугах .

Как подтвердить расходы на дистанционного сотрудника?

Можно по нормативу 35 рублей в день (не требует дополнительных подтверждений) или исходя из документально подтвержденных расходов (чеки, счета, квитанции) .

Что будет, если налоговая сочтет расход необоснованным?

Его исключат из налоговой базы, доначислят налог (15% от суммы исключенного расхода) плюс пени и штраф 20% от неуплаченной суммы налога .

Главное, что нужно запомнить

✅ С 2026 года перечень расходов на УСН «Доходы минус расходы» стал открытым

✅ Можно учитывать любые экономически обоснованные и документально подтвержденные расходы по правилам налога на прибыль

✅ Главные условия: обоснованность, документы, оплата

✅ Запреты из статьи 270 НК РФ сохраняются (штрафы в бюджет, дивиденды, корпоративы и др.)

✅ УСН «Доходы» открытый перечень не касается — расходы по-прежнему не учитываются

✅ Внимание налоговой к расходам возрастет — оформляйте всё правильно

Нужна помощь с учетом расходов на УСН в 2026 году? Проведем аудит вашей налоговой базы, подскажем, какие затраты можно учесть по новым правилам, и поможем оформить документы без ошибок.

📞 +7 (985) 175-55-97

💬 Написать в MAX

Подписывайтесь на наш канал, чтобы не пропускать новые статьи по налогам и бухгалтерии.