Кто интересуется вашей кредитной историей и как это проверить: подробный разбор для тех, кто не хочет сюрпризов

Кредитная история — это не просто формальность или «что-то там у банков». Это ваш финансовый портрет, который сопровождает вас годами. Именно по нему принимаются решения: одобрить ли вам ипотеку, дать ли кредитную карту, а иногда — даже доверить ли вам аренду жилья или работу с материальной ответственностью.

Но есть важный момент, о котором многие забывают: кредитную историю не только формируют, но и регулярно просматривают разные организации. И иногда — не всегда с вашего ведома (или, по крайней мере, не тогда, когда вы этого ожидаете).

Поэтому логичный вопрос: кто и когда проверял вашу кредитную историю — и как это узнать?

Давайте разберёмся спокойно и подробно.

Почему вообще кто-то проверяет вашу кредитную историю

Любая проверка кредитной истории — это попытка оценить вас как заёмщика. Проще говоря, организация хочет понять:

- возвращаете ли вы долги;

- были ли у вас просрочки;

- насколько вы «нагружены» кредитами сейчас;

- есть ли риск, что вы не выполните обязательства.

Это стандартная практика, и сама по себе она не несёт угрозы. Более того, без такой проверки банки просто не смогли бы работать.

Но ключевой момент — запрос должен быть законным и обоснованным.

Кто имеет право делать такие запросы

Список тех, кто может получить доступ к вашей кредитной истории, ограничен законом. Чаще всего это:

- банки — когда вы подаёте заявку на кредит, ипотеку или кредитную карту;

- микрофинансовые организации — при обращении за займом;

- страховые компании — в отдельных случаях (например, при крупных страховых рисках);

- работодатели — но только если вы дали письменное согласие;

- вы сами — для проверки своей финансовой репутации.

Иногда люди удивляются: «Я просто оставил заявку на сайте, а уже пошёл запрос». Да, это возможно — ведь согласие часто уже встроено в анкету, которую вы заполняете.

Как узнать, кто именно смотрел вашу кредитную историю

На нашей практике можем сказать, что не все знают, что все запросы фиксируются — и вы можете их увидеть.

Чтобы это сделать, нужно получить кредитный отчёт.

Многие думают, что есть какая-то одна база. На самом деле это не так. В России кредитные истории хранятся в разных бюро кредитных историй (БКИ). Их несколько, и ваши данные могут находиться сразу в нескольких.

Поэтому первый шаг — узнать, в каких БКИ хранится именно ваша история.

Способ 1: через Госуслуги (самый удобный)

Это базовая точка входа, с которой лучше начинать.

Шаг 1. Авторизация

Зайдите на портал Госуслуги под своей подтверждённой учётной записью.

Важно: если аккаунт не подтверждён, получить информацию не получится.

Шаг 2. Найдите услугу

В поиске введите:

«Сведения о бюро кредитных историй»

Выберите услугу, которая позволяет узнать, где хранится ваша кредитная история.

Шаг 3. Подайте заявление

Нажмите «Получить услугу».

Заявление заполняется автоматически — данные подтягиваются из профиля. Вам останется только подтвердить отправку.

Шаг 4. Получите список БКИ

Обычно ответ приходит быстро — от нескольких минут до нескольких часов.

В результате вы получите список бюро, например:

- НБКИ

- ОКБ

- Эквифакс (теперь БКИ «Скоринг Бюро»)

(У вас список может отличаться — это нормально.)

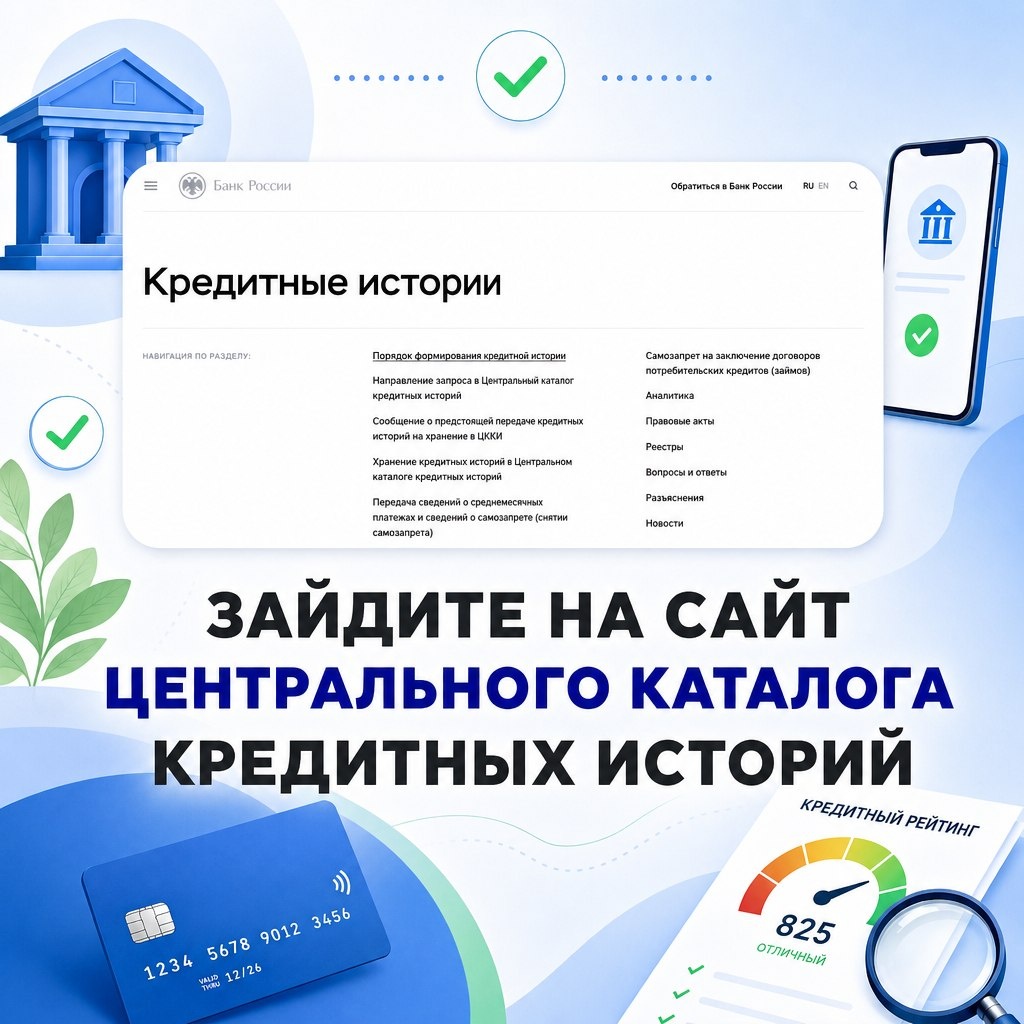

Способ 2: Через сайт Центрального каталога кредитных историй (ЦККИ)

Зайти на официальный сайт

Перейдите на сайт Центрального банка РФ (раздел «Кредитные истории»).

Шаг 2. Найти форму запроса в ЦККИ

Выберите:

- «Направление запроса в Центральный каталог кредитных историй»

- затем — «Запрос на предоставление сведений о бюро кредитных историй»

Заполнить форму

Вам нужно указать:

- ФИО и паспортные данные

- email (туда придёт ответ)

- код субъекта кредитной истории (если подаёте напрямую через сайт)

👉 Если кода нет — проще подать запрос через Госуслуги (там он не нужен).

Шаг 4. Получить ответ

В ответе вы получите:

- список бюро кредитных историй (БКИ), где хранится ваша история

Важно: ЦККИ не выдает сам кредитный отчет, только показывает, где он лежит.

Последний шаг. Получение кредитной истории через БКИ

После того как вы узнали список бюро, нужно обратиться в каждое из них отдельно.

Перейдите на сайт нужного БКИ

Выбираете бюро из списка и заходите на его официальный сайт.

Зарегистрируйтесь / войдите

Есть несколько вариантов входа:

- через Госуслуги (самый простой);

- по номеру телефона;

- с подтверждением личности (иногда требуется).

Закажите кредитный отчёт

На сайте найдите раздел:

- «Получить кредитную историю»

- или «Кредитный отчёт»

Подтвердите личность

Это обязательный этап. Обычно используется:

- авторизация через Госуслуги;

- СМС-подтверждение;

- иногда — загрузка документов.

✅Получите отчёт

Отчёт формируется:

- либо сразу;

- либо в течение нескольких минут.

Иногда приходит на электронную почту, иногда доступен прямо в личном кабинете.

Что обязательно проверить в отчёте

Когда вы получите кредитную историю, не ограничивайтесь поверхностным просмотром.

Обратите внимание на:

✔️ Персональные данные

Ошибки в ФИО, паспорте или дате рождения — это уже повод для проверки.

✔️ Список кредитов

- нет ли чужих займов;

- корректны ли суммы и статусы;

- есть ли просрочки, которых не было.

✔️ Раздел «Запросы»

Вот здесь часто скрываются важные сигналы:

- кто запрашивал вашу историю;

- когда это происходило;

- соответствуют ли эти запросы вашим действиям.

Если нашли ошибки или подозрительные данные

Вот здесь начинается самое важное.

Вы имеете право:

- подать заявление в БКИ на исправление информации;

- обратиться в банк, который передал данные;

- требовать проверки и удаления недостоверных сведений.

Срок рассмотрения таких заявлений — до 30 дней. Подробнее

Даже если у вас нет кредитов — проверяйте историю хотя бы раз в год.

Почему это важно:

- мошенники чаще выбирают «чистые» профили;

- ошибки могут появиться без вашего участия;

- чем раньше вы заметите проблему, тем проще её решить.

Почему важно реагировать сразу

Многие откладывают: «Разберусь потом». Это ошибка.

Если кто-то действительно пытается использовать ваши данные, время играет против вас. Чем раньше вы заметите подозрительную активность, тем выше шанс:

- остановить оформление кредита;

- избежать долгов, которые вам не принадлежат;

- сохранить свою кредитную репутацию.

Проблема в том, что когда кредит уже оформлен, ситуация становится сложнее — и юридически, и по времени.

Когда стоит подключать юриста

Если ситуация выходит за рамки «обычной проверки», например:

- в истории появились чужие кредиты;

- банки игнорируют ваши обращения;

- начались требования о погашении долга;

- кредитная история серьёзно испорчена,

самостоятельно разобраться становится сложно.

Наша помощь

Мы сопровождаем клиентов в вопросах кредитной истории и банкротства и понимаем, как действовать в сложных ситуациях.

Поможем:

- правильно направить заявления в БКИ и банки;

- ускорить процесс исправления кредитной истории;

- защитить вас от незаконных требований;

- при необходимости — провести процедуру банкротства.

Если вы хотите не просто «посмотреть отчёт», а быть уверены, что с вашими финансами всё под контролем — лучше подключить специалистов.

Обратитесь за консультацией, и мы поможем вам разобраться в ситуации без лишних рисков.

Напишите нам в Telegram , наш бот-юрист👩🏻🎓ответит на ваши вопросы, разберет ситуацию и предложит решение уже сегодня. А также запишет вас на бесплатную консультацию юриста.