Разбираем новое размещение облигаций ПАО «Каршеринг Руссия» (Делимобиль) с доходностью до 25,59%. Анализируем финансовый отчет за 2025 год, «стену долга» и отвечаем на вопрос: почему при ставке купона 23% эксперты смотрят на компанию с опаской?

Уже практически май 2026 года и на российском фондовом рынке проходит под знаком «экстремальных» доходностей. Эмитенты второго эшелона вынуждены выходить к инвесторам с по-настоящему жирными предложениями. И вот на горизонте появился ярко-зеленый лидер каршеринга — Делимобиль.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Что предлагают

Условия размещения выглядят крайне агрессивно и привлекательно для тех, кто ищет доходность выше рынка:

- Ориентир купона: 22,5 – 23,0% годовых.

- Тип купона: Фиксированный.

- Выплаты: Ежемесячно (каждые 30 дней).

- Срок обращения: 3 года (1080 дней).

- Амортизация: Да, возврат номинала по 25% в даты 24, 28, 32 и 36-го купонов.

- Эффективная доходность (YTM): С учетом реинвестирования купона достигает 25,59% годовых.

- Минимальный чек: 10 000 рублей.

- Дата сделки: 8 мая 2026 года.

Но здесь кроется главный нюанс... Рейтинг компании от АКРА — BBB+(RU), но он находится под наблюдением с «негативным» прогнозом. Это серьезный сигнал: агентство допускает снижение рейтинга в ближайшем будущем.

Бизнес компании и «Стена долга»

Делимобиль — это машина-гигант. В его парке 28 тысяч автомобилей, которыми пользуются более 12 миллионов человек в 16 городах России. Казалось бы, лидерство непоколебимо. Но если мы заглянем в финансовую отчетность за 2025 год, картинка становится менее радужной.

Финансовое состояние

Согласно отчетности МСФО:

- Выручка: 30,8 млрд руб. (+11% г/г) — рост замедлился по сравнению с +34% в 2024-м.

- EBITDA: 6,2 млрд руб. (+7% г/г).

- Чистый убыток: 3,73 млрд руб. (годом ранее была символическая прибыль в 8 млн).

- Чистый долг / EBITDA: Взлетел до 4,8х.

И вот почему это важно: Коэффициент долга 4,8х — это уже «красная зона» для бизнеса. Компании приходится тратить огромные деньги на обслуживание кредитов и лизинга. Обратите внимание на слайд 12 презентации: за год количество машин в парке сократилось на 12% (с 31,7 тыс. до 27,9 тыс. штук), а количество проданных минут упало на 7%.

Зачем компании деньги именно сейчас?

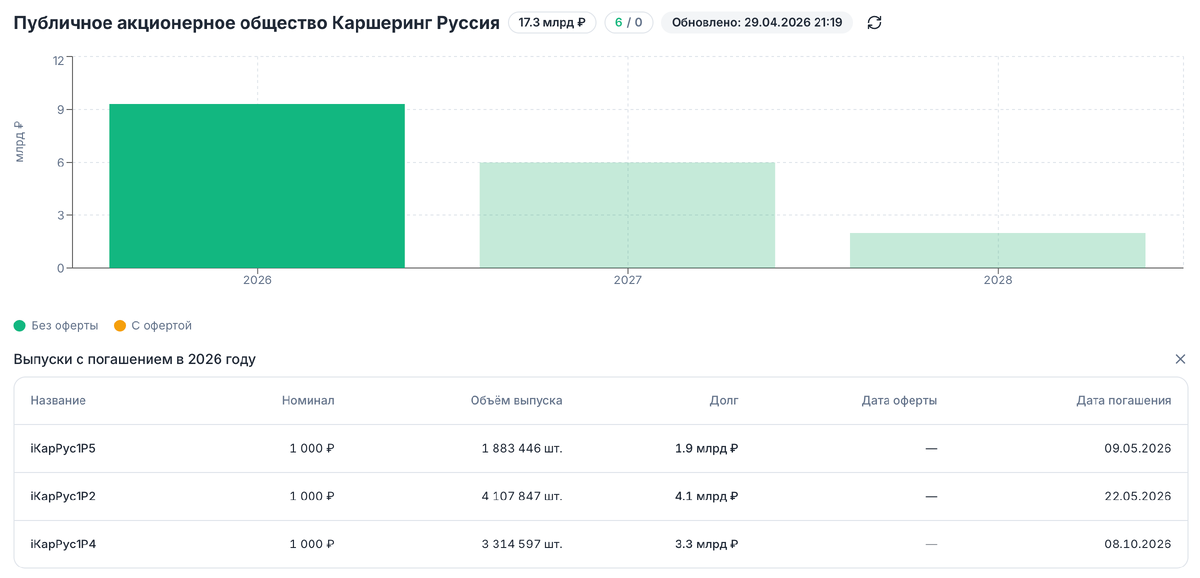

Ответ дает «стена долга», которую я всегда проверяю на kupona.io. В 2026 году Делимобилю предстоит погасить обязательства на общую сумму 17,4 млрд рублей, из которых 10 млрд — это облигации. Учитывая чистый убыток, компания физически не может выплатить эти долги из прибыли.

А теперь давайте посчитаем... Новый выпуск нужен не столько для расширения парка, сколько для рефинансирования — закрытия старых долгов новыми. Кассового разрыва пока не видно благодаря поддержке акционеров и доступу к рынку, но «запас прочности» тает.

Математика инвестора

Самый важный аналитический блок для тех, кто хочет выжать максимум из своего брокерского счета. Давайте сравним новое предложение с тем, что уже торгуется на бирже.

Согласно данным сервиса kupona.io, ситуация по существующим выпускам следующая:

- iКарРус1P6: Доходность к погашению (YTM) — 26,18%.

- iКарРус1P7: Доходность — 31,26% (срок 1,1 года).

- iКарРус1P3: Доходность — 32,49%.

Но здесь кроется парадокс... Почему старые бумаги дают 31-32%, а новые — «всего» 25,6%?

Рынок оценивает риск Делимобиля гораздо выше, чем сам эмитент на первичке. Инвесторы на вторичном рынке закладывают в цену риск понижения рейтинга и высокую долговую нагрузку, поэтому продают бумаги с дисконтом.

Вердикт по математике: Если вы верите в компанию, то покупка «старых» выпусков (1P6 или 1P7) на вторичном рынке сейчас выглядит выгоднее. Вы получаете доходность на 1-6% выше, чем на первичном размещении. Заходить на первичку стоит только в том случае, если вам нужен «чистый» срок в 3 года без лишних телодвижений по поиску ликвидности в стакане.

Главные риски

Прежде чем инвестировать, нужно четко осознавать, что может пойти не так.

- Амортизация — скрытый враг доходности. В последний год жизни бумаги вам начнут возвращать тело долга (по 25% каждые 3 месяца). Это значит, что купон в 23% будет начисляться на все меньшую сумму. Если к тому времени ставки в экономике упадут, вам придется пристраивать вернувшиеся деньги под гораздо меньший процент.

- Прогноз «Негативный». Если АКРА снизит рейтинг до BBB или ниже, цена облигаций на бирже рухнет, и вы увидите «красный» портфель.

- Запчасти и обслуживание. Делимобиль сам отмечает риск удорожания запчастей и трудностей с сервисом. Для каршеринга простои машин в ремонте — это прямой убыток.

- Снижение MAU. Среднемесячное количество активных пользователей (MAU) в 2025 году не выросло, оставшись на уровне 600 тыс. человек. Это значит, что база клиентов уперлась в потолок, а выручка растет в основном за счет повышения тарифов.

Резюме и выводы

Облигации Делимобиля — это классическая ставка на высокий риск. Доходность выше 25% манит, но фундаментальные показатели компании (убыток, долг 4,8х, сокращение парка) заставляют нервничать.

- Кому подходит: Агрессивным инвесторам, которые готовы рисковать ради премии в +10% к ключевой ставке.

- Кому НЕ подходит: Консерваторам, ищущим надежный пассивный доход. Для вас есть ОФЗ или выпуски AAA-рейтинга (МегаФон, Газпром нефть).

- Доля в портфеле: Не более 2–3%. Бумага ведет себя как типичный представитель High Yield (высокодоходных, но рискованных облигаций).

Напоминаю, что данная статья носит исключительно информационно-аналитический характер и не является индивидуальной инвестиционной рекомендацией (ИИР). Инвестиции на фондовом рынке всегда сопряжены с риском потери капитала. Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.