Моя мама всю жизнь хранила деньги в трёхлитровой банке. Серьёзно. Стеклянной, закатанной крышкой, под кроватью. Когда я спросила, зачем такие сложности, она ответила: «А вдруг банк лопнет?». В девяностые этот страх был понятен. Но в 2026 году прятать накопления под матрас — всё равно что топить печку пятитысячными купюрами. Инфляция их просто съест.

Я перепробовала оба популярных сегодня способа: и вклады, и накопительные счета. И поняла главное: нет «плохих» или «хороших» инструментов. Есть инструменты, которые подходят вашей цели, и те, которые не подходят. Ошибиться в выборе — потерять деньги. Сегодня я расскажу, как не ошибиться.

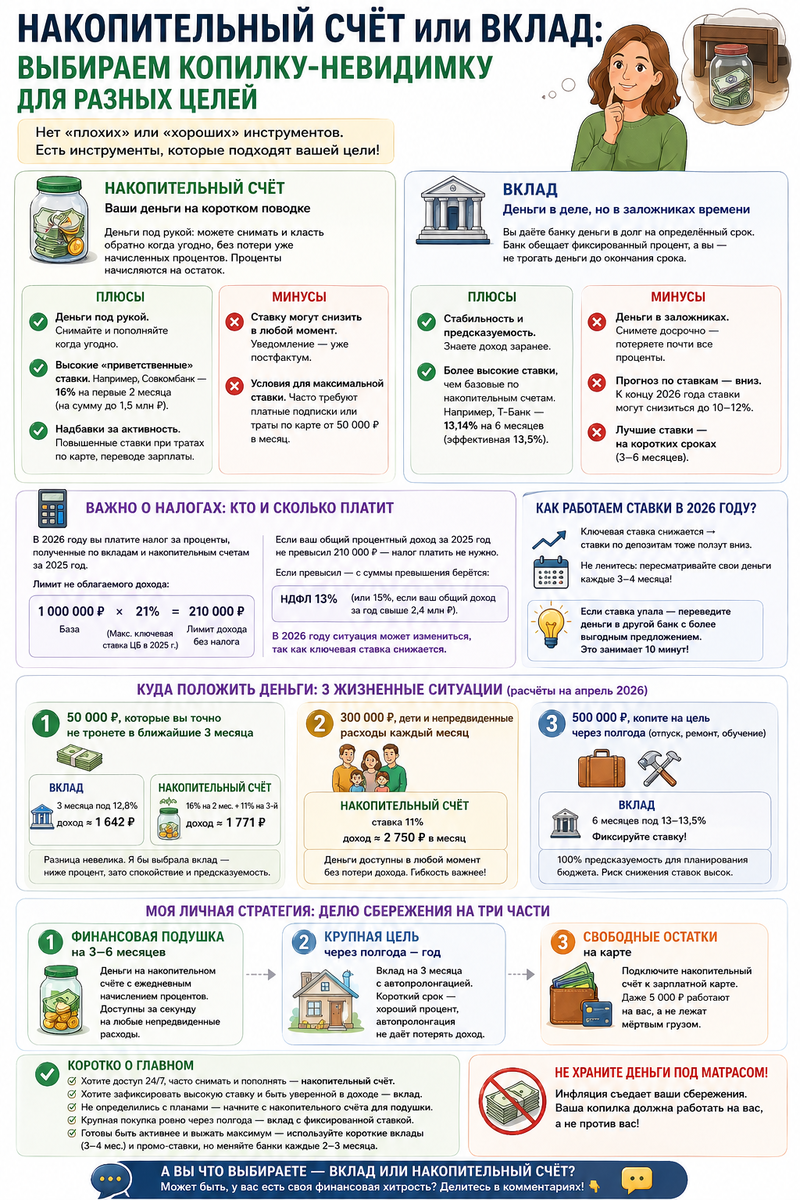

Накопительный счёт. Ваши деньги на коротком поводке

Представьте: вы открываете шкатулку, кладёте туда деньги, а шкатулка каждый месяц докладывает сверху чуть-чуть. При этом вы можете в любой момент достать хоть всё, хоть часть — и шкатулка продолжит докладывать на остаток. Это и есть накопительный счёт.

Этот инструмент ещё называют «копилкой-невидимкой», потому что деньги лежат отдельно от основной карты, не мозолят глаза, но при этом всегда доступны.

Плюсы накопительного счёта

Деньги под рукой. Можете снимать и класть обратно когда угодно, без потери уже начисленных процентов. Даже по рублю. Это идеальный вариант для финансовой подушки на чёрный день.

Высокие «приветственные» ставки. Банки заманивают новичков щедрыми предложениями. Например, в конце апреля 2026 года Совкомбанк давал 16% годовых на первые два месяца (правда, для этого нужна была их карта с подпиской). Но надо помнить, что промо-ставка часто действует только на сумму до 1,5 млн рублей. А у ВТБ с 1 мая 2026 года промоставка снизилась с 13% до 12,5%.

Надбавки за активность. Многие банки, включая ВТБ и Сбер, повышают базовую ставку, если вы активно пользуетесь их картами или переводите туда зарплату.

Минусы накопительного счёта

Ставку могут снизить в любой момент. И уведомление придёт уже постфактум, а не за месяц. Это главный минус гибкости. Снижение вслед за ключевой ставкой ЦБ практически неизбежно.

Условия для максимальной ставки. Банки часто прячут высокий процент за платными подписками (как у Совкомбанка) или требованием тратить по карте от 50 000 рублей в месяц.

Вклад. Деньги в деле, но в заложниках времени

Вклад — это когда вы даёте банку деньги в долг на определённый срок, банк обещает вам фиксированный процент, а вы обещаете их не трогать до окончания этого срока. Нарушите обещание — потеряете почти все проценты (обычно ставка падает до 0,01% годовых).

Плюсы вклада

Стабильность и предсказуемость. Вы с самого начала знаете, сколько заработаете через 3, 6 или 12 месяцев. Ставка зафиксирована в договоре.

Более высокие ставки, чем база по накопительным счетам. После снижения ключевой ставки в конце апреля 2026 года вклады всё ещё дают хороший доход. Например, в Т-Банке в конце апреля 2026 года можно было открыть вклад на 6 месяцев под 13,14% годовых с капитализацией, что давало эффективную доходность 13,5%.

Минусы вклада

Деньги в заложниках. Если срочно понадобится сумма, вы потеряете практически весь накопленный доход.

Прогноз по ставкам — вниз. К концу 2026 года, по прогнозам ЦБ, ключевая ставка может опуститься до 13-15%, а вслед за ней поползут вниз и ставки по вкладам. К концу 2026 года они могут снизиться до 10-12%. Поэтому фиксировать ставку сейчас — отличная идея, если вы готовы заморозить деньги.

Лучшие ставки — на коротких сроках. Как отметила эксперт Первого канала Инна Черных, сейчас самые высокие проценты банки дают именно на вклады от 3 до 6 месяцев. Годовые вклады менее выгодны.

Будьте внимательны, сейчас появился новый вид вклада проценты по которому не фиксируются, а за зависят от ключевой ставки! Да, по этим вкладам банк обещает весьма заманчивые проценты, но тут доходность будет падать вместе со снижением ключевой ставки ЦБ, а она по прогнозам будет снижаться.

Важное о налогах, о котором вы могли не знать

Раньше налог с процентов по вкладам не платили. А с 2023 года его вернули. Но платят его далеко не все. Рассказываю, как понять, попали вы или нет.

В 2026 году вы платите налог за проценты, полученные по вкладам и накопительным счетам за 2025 год. Какой там лимит? Всё зависит от максимальной ключевой ставки ЦБ за прошлый год. В 2025 году максимальная ставка составляла 21%. Считаем лимит: 1 млн ₽ × 21% = 210 000 ₽.

Это означает, что если ваш общий процентный доход по всем вкладам и накопительным счетам за 2025 год не превысил 210 000 рублей — налог платить не нужно. Если превысил — с суммы превышения берётся НДФЛ 13% (или 15%, если ваш общий доход за год свыше 2,4 млн рублей).

В 2026 году ситуация может измениться, так как ключевая ставка снижается. Следите за новостями.

Куда положить деньги: три жизненные ситуации

Разберём на реальных цифрах, что получается на практике. Для простоты расчётов возьмём вклад на 3 месяца в Т-Банке под 12,8% (ставка для срока 1-2 месяца в Т-Банке на конец апреля 2026) и накопительный счёт в Совкомбанке под 16% на первые два месяца.

Ситуация первая. У вас есть 50 000 рублей, которые вы точно не тронете в ближайшие 3 месяца.

Считаем: через 3 месяца на вкладе под 12,8% вы получите доход около 1642 рублей. Для накопительного счёта под 16% на 2 месяца и затем под 11% на третий месяц — доход будет примерно 1771 рублей.

Разница невелика, но я бы выбрала вклад за предсказуемость: проценты чуть ниже, зато вы спите спокойно и не думаете, что ставка упадёт на следующий день.

Ситуация вторая. У вас есть дети и непредвиденные расходы случаются каждый месяц. Вам нужно, чтобы деньги всегда были доступны. Допустим, у вас 300 000 рублей. Держать их на вкладе — риск. Если придётся снять досрочно, вы потеряете проценты. Накопительный счёт здесь выигрывает однозначно. Даже если ставка будет чуть ниже — 11%, вы заработаете около 2750 рублей в месяц. И при этом сможете снять деньги в любой момент без потери накопленного за месяц дохода. Гибкость важнее.

Ситуация третья. Вы копите на конкретную цель через полгода — отпуск, ремонт или обучение. У вас есть 500 000 рублей, и вы твёрдо знаете, что не снимете их раньше. Здесь выбор однозначен: вклад на 6 месяцев с фиксацией ставки. Риск снижения ставок на накопительном счёте высок, а вам нужна 100% предсказуемость для планирования бюджета. В случае с вкладом вы будете точно знать, сколько денег у вас будет через полгода. Это позволяет строить планы, не гадая на кофейной гуще.

Моя личная стратегия и главное правило 2026 года

Эксперты советуют не класть все яйца в одну корзину и разделить сбережения на три части. Я именно так и делаю.

Первое: финансовая подушка на 3-6 месяцев. Эти деньги лежат на накопительном счёте с ежедневным начислением процентов. Моя «копилка-невидимка». Я могу снять их за секунду, если вдруг сломается стиральная машина или мужу срочно понадобится на лечение. Они доступны, но при этом работают. Причем я меняю банки каждые три месяца, это именно тот период охлаждения, для того чтобы получить опять высокий %

Второе: крупная цель через полгода-год. Например, мы с мужем копим на ремонт в ванной. Эти деньги я положила на вклад на 3 месяца с автопролонгацией. Короткий срок даёт хороший процент, а автопролонгация не даёт потерять доход.

Третье: свободные остатки на зарплатной карте. К ним я тоже подключила накопительный счёт. Теперь даже 5000 рублей, которые «зависли» до зарплаты, приносят копеечку, а не лежат мёртвым грузом.

Самое главное правило 2026 года — пересматривать свои деньги каждые 3-4 месяца. Ставки меняются, банки вводят новые акции. Если вы открыли накопительный счёт под 15%, а через три месяца ваш банк снизил ставку до 10% — не ленитесь переложить деньги в другой банк с более выгодным предложением. Это не сложно и занимает 10 минут в приложении.

Коротко о главном

Если вам важно иметь доступ к деньгам 24/7, часто снимать и пополнять — выбирайте накопительный счёт.

- Если хотите зафиксировать высокую ставку и быть уверенной в доходе — выбирайте вклад, особенно на срок 3-6 месяцев.

- Если вы пока не определились с планами и просто хотите сохранить накопления — начните с накопительного счёта для подушки, а затем уже переложите «лишнее» во вклад.

- Если планируете крупную покупку ровно через полгода — берите вклад с фиксированной ставкой.

- Если вы готовы чуть активнее побегать и выжать максимум из приветственных ставок — используйте короткие вклады на 3-4 месяца и накопительные счета с промо-ставками, но будьте готовы менять банки каждые 2-3 месяца.

Надеюсь, мой опыт поможет вам сориентироваться в финансовом мире и выбрать ту самую «копилку-невидимку», которая будет работать именно на ваши цели и сбережёт ваши нервы и деньги.

А вы что выбираете — вклад или накопительный счёт? Может быть, у вас есть своя финансовая хитрость? Делитесь в комментариях — мне и другим читателям будет очень интересно 👇