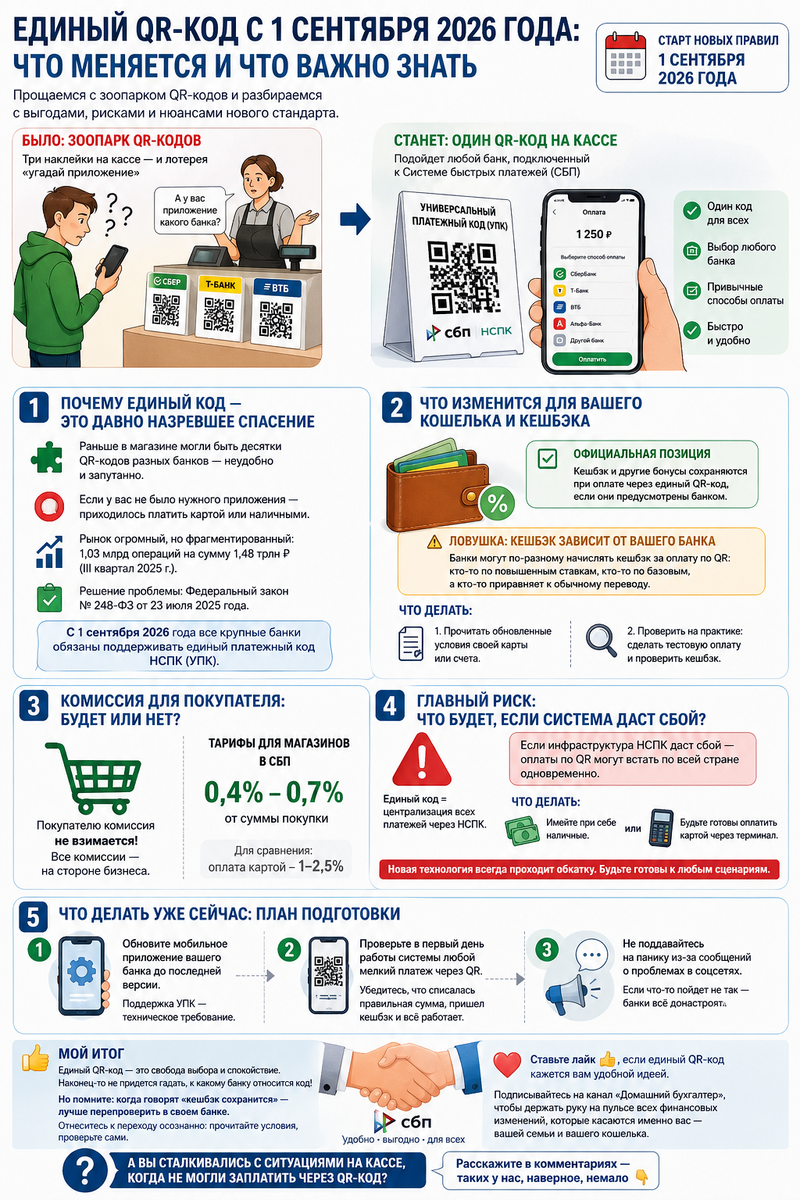

Вы когда-нибудь застревали на кассе с телефоном в руке, не понимая, какой QR-код сканировать? Подходишь к магазину — на кассе наклеек три: от Сбера, от Т-Банка, от ВТБ. Продавец пожимает плечами: «А у вас приложение какого банка?». А ваш банк из списка, но вы не уверены.

Этот адский «зоопарк» платежных QR-кодов, который бесил миллионы покупателей, с 1 сентября 2026 года уходит в прошлое. Государство ввело единый стандарт универсального платежного кода (УПК), оператором которого стала Национальная система платежных карт (НСПК) — известная вам как создатель карт «Мир» и Системы быстрых платежей. Именно она избавит нас от лотереи «угадай приложение».

Но, как часто бывает с глобальными реформами, есть в ней и те самые нюансы, о которых не пишут в ярких новостных заголовках. Давайте разбираться, что хорошего принесет единый QR-код, где спрятаны «подводные камни» и как не потерять свой кешбэк, когда начнете платить по-новому.

1. Почему единый код — это давно назревшее спасение

Давайте начистоту: количество разных QR-кодов в одном магазине стало напоминать головоломку. Каждый банк стремился продвинуть свой собственный сервис. В итоге на кассе вас могла ждать целая стена разноцветных квадратиков. Если вы не пользуетесь приложением, например, «Сбера», а на кассе был только его QR-код — вы не могли оплатить через свой банк. Кассир предлагал терминал или просто разводил руками.

Эта проблема настолько остро стояла на рынке, что стала тормозом для безналичных расчетов. По данным на третий квартал 2025 года, число оплат по QR-кодам достигло 1,03 млрд операций на сумму 1,48 трлн рублей. Рынок огромный, но фрагментированный. Чтобы исправить ситуацию, был принят Федеральный закон № 248‑ФЗ, подписанный президентом 23 июля 2025 года.

С 1 сентября все крупные банки обязаны обеспечить поддержку единого платежного кода НСПК. Теперь продавцу достаточно показать один QR-код на кассе. Вы его сканируете, и в приложении вашего банка открывается окно с выбором любых доступных способов оплаты. Не нужно гадать, чей код висит на кассе — подойдет абсолютно любой банк, подключенный к Системе быстрых платежей.

2. Что изменится для вашего кошелька и кешбэка

Самый волнующий вопрос: а что будет с кешбэком? Сейчас многие банки дают повышенный процент за «покупки» по карте, но почти не начисляют его за переводы через СБП.

Официальная позиция НСПК и банков обнадеживает: при оплате через единый QR-код кешбэк и другие бонусы сохраняются. В пресс-службе НСПК подчеркивают, что внутри одного QR могут быть доступны разные платежные сценарии, и при этом сохраняются привычные банковские привилегии, включая кешбэки и программы лояльности, если они предусмотрены банком.

Однако здесь кроется первая «ловушка», о которой молчат в рекламе. Дело в том, что начисление кешбэка по-прежнему зависит от вашего банка. Оплата по QR перестала быть «серой зоной», но банки технически могут разделять способы оплаты: одни начислят повышенный процент, другие — базовый, третьи — приравняют к обычному переводу. Поэтому, если кешбэк для вас критичен, советую сделать две вещи:

- Внимательно прочитать обновленные условия своей банковской карты или счета.

- Проверить на практике: совершить небольшую оплату через УПК и посмотреть, пришёл ли кешбэк и в каком размере.

3. Комиссия для покупателя: будет или нет?

Хорошая новость: покупателю по-прежнему не нужно платить комиссию за оплату по QR-коду. Все комиссии остаются на стороне бизнеса. В Системе быстрых платежей сейчас действуют одни из самых низких в мире тарифов для магазинов — от 0,4% до 0,7% от суммы покупки-. Для сравнения: за оплату обычной картой продавец отдает банку в среднем 1–2,5%.

Это как раз та причина, по которой магазины так активно уговаривают вас платить через QR. Разница для них огромна, особенно если у них высокий оборот.

4. Главный риск: что будет, если система даст сбой?

Теперь о сложном. Единый код — это, по сути, централизация всех платежей. Если раньше был сбой у конкретного банка, вы могли оплатить через терминал или QR другого банка. С введением УПК всё единообразится. Это значит, что при сбое в инфраструктуре НСПК, платежи по кодам могут встать по всей стране одновременно.

Эксперты (как, например, доцент Финансового университета при правительстве РФ Эльвира Белозорова) бьют тревогу: главная опасность — если система универсальных QR-кодов даст сбой (а они возможны в цифровом мире), это парализует все платежи в стране одновременно.

Пока работает как часы, но для собственного спокойствия имейте при себе наличные или будьте готовы оплатить картой через терминал на всякий случай. Новая технология всегда проходит обкатку.

5. Что делать уже сейчас: план подготовки

Чтобы 1 сентября не стало для вас сюрпризом, сделайте три простых шага:

- Обновите мобильное приложение вашего банка до последней версии. Поддержка УПК — это техническое требование, и банки уже внедряют обновления.

- Проверьте в первый день работы новой системы любой мелкий платеж через QR. Убедитесь, что списалась правильная сумма, пришел привычный кешбэк и всё работает без зависаний.

- Не поддавайтесь на панику, если увидите в соцсетях сообщения о проблемах. Если что-то пойдет не так (как всегда бывает при любом переходе), банки в нерабочем режиме всё донастроят.

Мой итог: свобода выбора и спокойствие — это главное, что мы получаем

Я очень жду этот переход. Наконец-то не придется на кассе выяснять, к какому банку относится QR-код и менять приложения. Это огромный шаг к удобству, который оценят миллионы.

Но я научена горьким опытом: когда говорят «кешбэк сохранится», лучше перепроверить в своем банке. Условия программ могут поменяться, и вы узнаете об этом, когда он не начислится. Поэтому отнеситесь к переходу осознанно. Прочитайте условия, проверьте сами.

Ставьте лайк 👍, если единый QR-код кажется вам удобной идеей. И не забудьте подписаться на канал «Домашний бухгалтер», чтобы держать руку на пульсе всех финансовых изменений, которые касаются именно вас — вашей семьи и вашего кошелька.

А вы сталкивались с ситуациями на кассе, когда не могли заплатить через QR-код? Расскажите в комментариях — таких у нас, наверное, немало 👇