Когда я только брала ипотеку, я думала, что самое страшное — это выбрать квартиру и собрать документы. Но потом родился второй ребёнок, я ушла в декрет, и оказалось, что самое страшное — это каждый месяц смотреть на дату платежа и понимать, что на карте денег нет.

В тот момент я впервые услышала про ипотечные каникулы. Честно? Я не верила, что это работает. Казалось, что банки только и ждут, чтобы насолить. Но я рискнула — и вздохнула свободно на полгода.

Знаете, что я поняла? Мы часто не обращаемся за помощью, потому что не знаем о своих правах. А государство их даёт — и немало. Сейчас я расскажу по шагам, как взять эту паузу, кому она доступна и почему не стоит бояться. Спойлер: это проще, чем кажется, и кредитная история не пострадает.

Что такое ипотечные каникулы простыми словами и зачем они вам

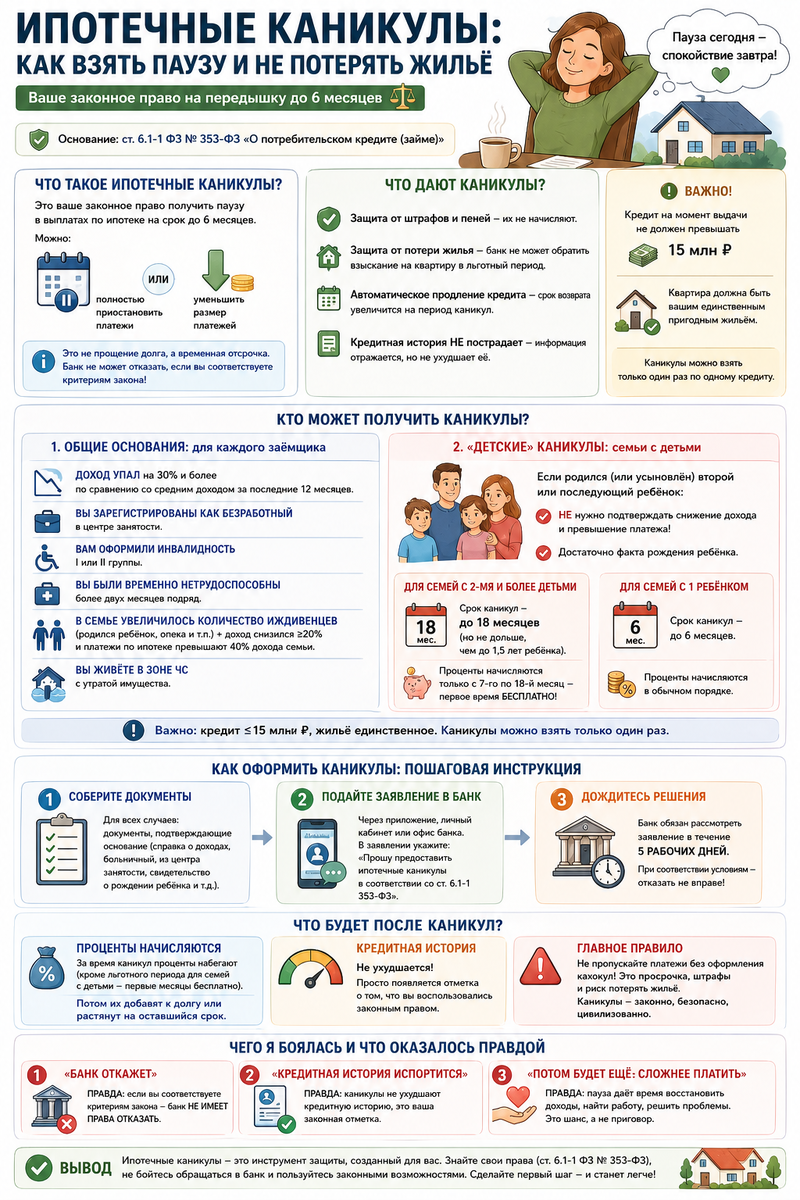

Ипотечные каникулы — это ваше законное право (ст. 6.1-1 Федерального закона № 353-ФЗ «О потребительском кредите (займе)») получить паузу в выплатах по кредиту на срок до полугода. Можно как полностью приостановить платежи, так и уменьшить их размер — как вам удобнее.

Это не прощение долга, а временная отсрочка. Но это и не милость банка — это ваше право, закреплённое федеральным законом.

Что дают каникулы?

- Защиту от штрафов и пеней — их просто не начисляют.

- Защиту от потери жилья — в течение всего льготного периода банк не может обратить взыскание на вашу квартиру.

- Автоматическое продление кредита — срок возврата увеличится на период каникул, вы ничего не теряете.

И самое важное: кредитная история НЕ пострадает — информация о каникулах отражается в ней, но не ухудшает её. Банк вообще не вправе вам отказать, если вы соответствуете критериям.

Кто может получить каникулы: полный разбор

Закон делит всех на две большие категории. Первая — общие основания, которые подходят почти всем. Вторая — специальные («детские») льготы, о которых мало кто знает.

Общие основания: для каждого заёмщика

Вот шесть условий, при которых вы имеете право на каникулы, даже если вы просто обычный человек без льготных категорий.

- Ваш доход упал на 30% и больше по сравнению со средним доходом за последние 12 месяцев.

- Вы зарегистрированы как безработный в центре занятости.

- Вам оформили инвалидность I или II группы.

- Вы были временно нетрудоспособны более двух месяцев подряд (например, тяжело заболели или получили травму).

- В вашей семье увеличилось количество иждивенцев (родился ребёнок, вы взяли под опеку пожилого родственника) — при этом ваш доход должен снизиться хотя бы на 20%, а платежи по ипотеке — превышать 40% семейного дохода.

- Вы живёте в зоне чрезвычайной ситуации (паводок, пожар и т.п.) с утратой имущества.

При этом действуют жёсткие лимиты: ваш ипотечный кредит на момент выдачи не должен превышать 15 миллионов рублей, а квартира должна быть вашим единственным пригодным жильём. Однократность — каникулы можно взять только один раз по одному кредиту.

«Детские» каникулы: семьи с детьми в особых условиях

И здесь начинается самое интересное. Если у вас родился (или вы усыновили) второй или последующий ребёнок, вы получаете особые условия — гораздо более мягкие, чем по общим основаниям.

Хитрость в том, что для вас НЕ нужно подтверждать снижение дохода на 20−30% и превышение платежа над 40% дохода. Достаточно самого факта рождения ребёнка (и, конечно, соблюдения лимита кредита в 15 млн рублей и единственности жилья).

Срок каникул для вас — до 18 месяцев (но не дольше, чем до 1,5 лет ребёнка). А ещё кредитор (банк) начисляет проценты по вашему кредиту только с 7-го по 18-й месяц каникул — то есть часть полуторагодовой паузы для вас вообще бесплатна! Эти проценты можно будет выплатить потом равными частями.

Для семей с одним ребёнком или усыновлением первого ребёнка действуют стандартные 6 месяцев (без льгот по начислению процентов), но вам тоже не нужно подтверждать снижение дохода.

Как я оформляла каникулы: пошаговая инструкция

Когда я узнала о своих правах, я действовала так.

Шаг 1. Собрала документы. Мне понадобилось свидетельство о рождении второго ребёнка (доказывало основание). Для общих случаев нужны справки из центра занятости, больничные листы, выписки из медосвидетельствования — в зависимости от вашей ситуации.

Шаг 2. Написала заявление в банк. Обратилась через мобильное приложение (удобнее всего). В заявлении чётко указала: прошу предоставить ипотечные каникулы в соответствии со ст. 6.1-1 353-ФЗ.

Шаг 3. Дождалась решения. Банк обязан рассмотреть заявление в течение 5 рабочих дней. Мне одобрили через 4 дня. Отказать им было не в чем — все условия соблюдены.

Честно: когда я подавала заявление, очень волновалась. Думала, начнутся проверки, вопросы, бесконечные звонки. Но нет — всё прошло гладко. Банк просто проверил документы и прислал уведомление. Главное — ничего не скрывать и подавать честно.

Что будет после каникул: проценты, переплата и кредитная история

Давайте начистоту. Каникулы — это пауза, а не прощение долга. В это время проценты по кредиту продолжают начисляться (для большинства случаев). Банк никуда не девается — он просто ждёт.

Представьте: у вас кредит на 3 млн рублей под 15% годовых. Вы берёте каникулы на 6 месяцев. За это время набежит примерно 225 000 рублей процентов (в зависимости от графика). После выхода их либо прибавят к телу долга (и ежемесячный платеж вырастет), либо растянут выплату на оставшийся срок — как договоритесь с банком.

Это честная плата за передышку. Но если проблема временная (потеря работы, болезнь, декрет) — каникулы реально спасают. А если доходы упали надолго и у вас несколько кредитов — возможно, стоит подумать о более серьёзных процедурах, вплоть до банкротства.

Что категорически нельзя делать: пропускать платёж по ипотеке без оформления каникул. Это просрочка, которая мгновенно портит кредитную историю, начисляет огромные штрафы и приближает момент, когда банк подаст в суд. А вот каникулы — это законно, безопасно и цивилизованно.

Чего я боялась и что оказалось правдой

Признаюсь, когда я только узнала о каникулах, у меня было три главных страха.

Страх 1. «Банк откажет, придумает какую-нибудь отговорку».

Оказалось: если вы соответствуете критериям, банк не имеет права отказать по закону. Просто подавайте документы чётко.

Страх 2. «Кредитная история будет испорчена».

Нет. Информация о каникулах отражается в истории, но не ухудшает её. Это просто отметка — человек воспользовался законным правом.

Страх 3. «Потом будет ещё сложнее платить».

Да, платить придётся. Но пауза даёт вам время найти новую работу, вылечиться, пережить трудный период. В моём случае без каникул я бы просто утонула в долгах. А с ними — вздохнула, вернулась на работу и постепенно всё закрыла. Каникулы не прощают долги, но они дают шанс.

Вывод: не бойтесь просить о помощи

Ипотечные каникулы — это инструмент защиты, созданный для вас, заёмщика. Миллионы людей тяжело вздыхают, глядя на график платежей. Миллионы боятся даже думать о том, чтобы обратиться в банк. А зря.

Знайте свои права. Изучите статью 6.1-1 Федерального закона № 353-ФЗ. Проконсультируйтесь в МФЦ или у юриста, если сложно. И если чувствуете, что ипотека стала неподъёмной — не ждите, пока придёт просрочка. Подавайте заявление на каникулы. Закон на вашей стороне.

Я прошла через это. И знаю, что даже в самой сложной финансовой ситуации есть выход. Главное — сделать первый шаг.

А вы сталкивались с ситуацией, когда ипотека стала неподъёмной? Рассматривали вариант каникул? Или, может, уже оформляли? Делитесь в комментариях — давайте поддерживать друг друга, потому что одной в таких делах всегда тяжелее 👇