Ещё пару лет назад международный перевод денег за границу через SWIFT казался надёжным и предсказуемым. В 2026 году это превратилось в лотерею: платежи зависают на недели, банки запрашивают горы бумаг, а получатели за границей боятся принимать средства с «российским следом».

В этой статье анализируем, почему даже простой SWIFT-перевод стал таким мучительным и как оплата инвойса превращается в квест. Публикуем историю Ивана, который честно поделился своим мнением и опытом о зарубежных переводах.

Я — релокант. Живу за границей уже несколько лет, получаю зарплату в рублях, трачу в евро. Казалось бы, ничего сложного: отправил SWIFT-перевод — деньги пришли. Но в 2026 году эта простая цепочка ломается с пугающей регулярностью.

Масштаб проблемы подтверждается цифрами: по данным Банка России, в 2025 году объёмы трансграничных операций физлиц взлетели до рекордных значений. Только в одном Т-Банке зафиксировали 90 млн транзакций на полтриллиона рублей.

Но эйфория от нажатия кнопки «Отправить» быстро сменяется раздражением, когда деньги зависают без объяснения причин. Разбираемся, что происходит.

Почему мой перевод денег за границу завис: реалии 2026 года

Мы с вами в одной лодке. Точнее, в одном транзитном коридоре, где наши деньги блуждают между банками-корреспондентами, как потерявшиеся чемоданы в аэропорту. Я перепробовал, кажется, все возможные способы отправить деньги за границу: от классического SWIFT до криптовалют. И могу сказать точно: проблема не в вас, а в самой системе.

С 2022 года, когда крупнейшие российские банки оказались отключены от SWIFT, бизнес и частные лица пережили настоящий шок. К 2026 году острая фаза прошла, но системные сложности с международными платежами никуда не делись. Переводы по-прежнему идут медленнее, обходятся дороже и требуют больше усилий, чем до ограничений.

Оплата авто из Японии: какие способы ещё живы→

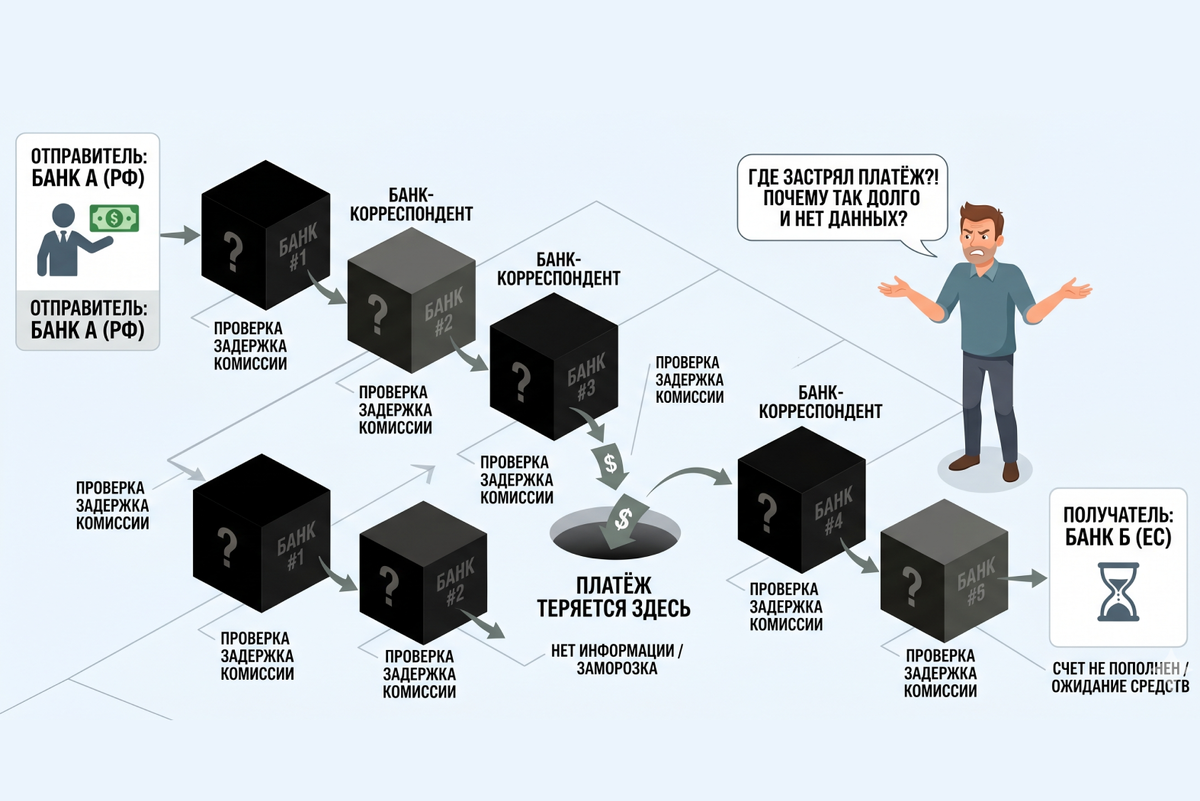

SWIFT больше не «летит»: почему сроки ожидания выросли до недель

Раньше международные платежи шли 1–3 дня. Сейчас — от 5 до 14 рабочих дней, а в худшем случае деньги могут путешествовать месяц. Причина не в технических сбоях, а в многоуровневых проверках. Каждый промежуточный банк проверяет платёж на KYC, AML, antifraud, санкционные и секторальные ограничения.

Если хотя бы одно звено решает «перестраховаться» — платёж зависает. Банки-корреспонденты сознательно избегают любых операций, связанных с российскими юрисдикциями, опасаясь вторичных блокировок. В результате деньги могут просто «раствориться» где-то на полпути.

Даже формулировка в назначении платежа, не совпадающая с внутренними стандартами банка получателя, приводит к возврату — причём комиссию за неудачную операцию спишут в любом случае.

Сегрегация счетов: как статус релоканта влияет на прохождение транзакции

Ваш паспорт и налоговое резидентство сегодня определяют судьбу платежа. Европейские банки и финтех-сервисы начали блокировать переводы на счета россиян даже при наличии ВНЖ.

Пример: французский BNP Paribas заблокировал перевод россиянке с французским ВНЖ, которая полтора года получала зарплату от работодателя в Казахстане. Формулировка отказа — «из-за связи транзакции с Россией».

Revolut, осенью 2025 года уже шокировавший россиян массовым отключением счетов, теперь проверяет даже одобренные год-два назад операции, выявляя транзакции, где банк из третьей страны служил лишь промежуточным звеном для перевода средств из России.

Если доказательства происхождения денег кажутся неубедительными — счёт блокируется и закрывается.

Блокировка платежа: как не остаться с нулевым балансом в чужой стране

Почему происходят проблемы с транзакциями:

- Россия в «чёрном списке» ЕС: банки приостанавливают даже легальные платежи до предоставления дополнительных документов.

- Массовый запрос документов: контракты, инвойсы, таможенные декларации, подтверждение происхождения средств, выписки, документы о налоговом резидентстве. Ошибки означают задержки или возврат платежа.

- Отказ без объяснений: банки не раскрывают деталей. Пример: Wise блокирует любые платежи, связанные с РФ. При возврате теряется 5–7% от суммы.

- Геополитические риски: правила меняются ежемесячно. На начало 2026 лишь несколько российских банков могут проводить SWIFT-переводы, но успех непредсказуем.

- Новые санкции Великобритании (февраль 2026): против 9 российских банков — SWIFT-переводы из них заблокированы или сильно затруднены.

- Уязвимость релокантов: доходы из РФ → прямые переводы на иностранные карты почти не работают. Альтернативы (крипта, P2P-обмен, сервисы быстрых переводов) дороги и рискованны.

Оплата зарубежных инвойсов: попробуй заплати

Снимаю квартиру в Европе. Арендодатель — местный житель, хочет денег вовремя. Но если видит перевод из российского банка — начинаются проблемы. В ЕС и Турции боятся прямых переводов из РФ: не знают, как объяснить банку происхождение денег, и опасаются проверок своих счетов.

Пример: предприниматель из Петербурга снимал виллу в Турции, после третьего SWIFT-перевода его счёт заблокировали — пришлось доказывать, что это аренда. Оплата учёбы — та же головная боль: деньги зависают на 2 недели, получатель нервничает, сделка под угрозой.

Как оплатить инвойс, если ваш банк в блоке, а зарубежный — под подозрением

В 2026 году сложность в корректных документах. Для успеха нужны: чёткий контракт, инвойс, подтверждение, что получатель вне санкционного списка, и документы о происхождении средств. Если ваш банк подпал под ограничения — прямой SWIFT почти невозможен.

Если зарубежный банк получателя «под подозрением» из-за связей с Россией — может вернуть платёж даже после всех этапов.

Бизнес и фриланс

Многие релоканты работают на российские компании, но тратят за границей. Или наоборот. В обоих случаях международные платежи — узкое горлышко. В 2026 году: отказы в оплате сервисов, блокировки автопродления. Импортёры и ИТ-компании ищут нетрадиционные методы — привычные каналы работают с перебоями.

Риски потери комиссии

Даже с идеальными документами перевод могут вернуть с формальной пометкой. Это не только время, но и безвозвратное списание комиссий всеми участниками. Банки-корреспонденты срезают свои проценты без предупреждения, итоговая сумма оказывается на 5–7% выше расчётной. При крупных платежах потери ощутимы.

Как наладить стабильные международные платежи без нервоза

Итак, что делать, если традиционные банковские каналы не работают? Решение есть — профессиональные платёжные агенты. Это не рекламный трюк, а реальный рабочий инструмент, который я протестировал на собственном опыте.

Платёжный агент — это финансовая инфраструктура, которая берёт на себя всю логистику международных платежей. Вместо того чтобы ваш платёж блуждал по цепочке неизвестных банков-корреспондентов, агент использует отлаженные маршруты и заранее проверяет все документы.

Как это работает в MoneyPort: вы создаёте заявку, указываете получателя и сумму. Мы проверяем возможность проведения платежа по выбранному направлению, запрашиваем необходимые документы и данные. Затем проводим транзакцию через проверенные каналы. Вы получаете прозрачный курс и доступ к выдаче средств в десятках валют в ключевых деловых центрах мира.

Преимущества такого подхода: деньги не зависают в корсчетах, комиссия известна заранее, документы проверяются до отправки платежа, маршрут операции контролируется на всех этапах, вы всегда видите итоговую сумму к зачислению. MoneyPort работает с широкой географией (128 стран мира) — можно забыть об ограничениях.