Автоматизированная упрощенка — режим, где налоги считает ФНС, страховые взносы за сотрудников платить не нужно, а сдавать декларации вообще не требуется. Но подходит он не всем. Разбираемся в деталях.

Коротко для тех, кто спешит

АУСН (автоматизированная упрощенная система налогообложения) — это специальный налоговый режим, который действует в России в рамках эксперимента до 31 декабря 2027 года.

Главные особенности АУСН в 2026 году:

- налог рассчитывается автоматически — ФНС сама берет данные банка и онлайн-касс

- декларации и расчеты по взносам сдавать не нужно — их вообще нет

- страховые взносы за сотрудников не платятся (кроме взносов на травматизм)

- ИП освобождены от фиксированных взносов за себя

- освобождение от НДС при доходах до 60 млн рублей

Кому подходит: бизнесу с доходом 20-40 млн рублей в год, который хочет избежать НДС на УСН и сэкономить на страховых взносах.

Кому не подходит: бизнесу с доходом меньше 20 млн рублей (на УСН выгоднее), продавцам на маркетплейсах по агентской схеме, компаниям с высоким входящим НДС.

Что такое АУСН простыми словами

АУСН — это «упрощенка на максималках». Если на обычной УСН вы сами считаете налог, сдаете декларацию и платите страховые взносы, то на АУСН всё это делает ФНС.

Как это работает:

ФНС собирает данные о вашем бизнесе из трех источников:

- Онлайн-кассы — информация о каждой продаже

- Уполномоченный банк — все приходы и расходы по расчетному счету

- Ваш личный кабинет — расходы, которые не прошли через банк или кассу (например, выдача подотчетных сумм)

Система объединяет эти данные, применяет ставку налога (8% или 20%) и присылает вам уведомление в личный кабинет: «За месяц вы должны столько-то». Вам остается только проверить и оплатить.

Никаких деклараций, никаких расчетов по страховым взносам — всё автоматически.

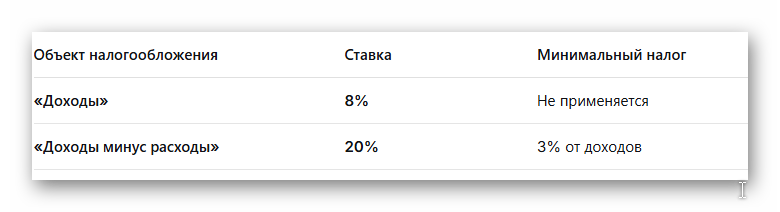

Ставки налога на АУСН в 2026 году

На АУСН, как и на обычной УСН, можно выбрать объект налогообложения.

Ставки выше, чем на обычной УСН (6% и 15%). Но это компенсируется отсутствием страховых взносов и НДС.

Пример расчета:

- Доход за месяц: 500 000 руб.

- АУСН «Доходы»: налог = 500 000 × 8% = 40 000 руб.

ФНС рассчитает эту сумму автоматически и пришлет уведомление до 20 числа следующего месяца. Заплатить нужно до 25 числа.

Главные преимущества АУСН

1. Освобождение от НДС — главный плюс 2026 года

С 2026 года на обычной УСН при доходе свыше 20 млн рублей нужно платить НДС. Можно выбрать специальные ставки 5% или 7%, но налог все равно платить придется.

На АУСН освобождение от НДС действует при доходе до 60 млн рублей. Если ваши доходы находятся в диапазоне 20-60 млн рублей, АУСН позволяет легально не платить НДС, экономя от 5% до 22% с оборота в зависимости от налогового режима.

Пример экономии на НДС:

Доход: 30 млн рублей в год.

- На обычной УСН с НДС 5%: налог = 30 000 000 × 5% = 1 500 000 руб. (плюс сам налог УСН)

- На АУСН: НДС = 0 руб.

Экономия — 1,5 млн рублей только на НДС.

2. Экономия на страховых взносах

Для ИП: на АУСН вы освобождены от уплаты фиксированных страховых взносов за себя (в 2026 году это 57 390 рублей + 1% с доходов свыше 300 000 рублей). Годовая экономия — от 57 390 рублей и более.

Для работодателей: за сотрудников платятся только взносы на травматизм в фиксированном размере — 2 959 рублей в год за каждого сотрудника (или 246,58 рублей в месяц). Обычные страховые взносы на пенсионное, медицинское и социальное страхование (в сумме 30%) — не платятся.

Пример экономии на взносах:

У вас 3 сотрудника со средней зарплатой 50 000 руб. в месяц.

- На обычной УСН: страховые взносы = 50 000 × 30% × 3 × 12 = 540 000 руб. в год

- На АУСН: взносы на травматизм = 2 959 × 3 = 8 877 руб. в год

- Экономия: 531 123 руб. в год

3. Минимум отчетности

На АУСН не нужно сдавать:

- декларацию по УСН — её просто нет

- расчет по страховым взносам РСВ

- 6-НДФЛ (данные передаются через уполномоченный банк)

- уведомления об исчисленных налогах (кроме отдельных случаев)

Это экономит время и снижает риск штрафов за просрочку отчетности.

4. Автоматический расчет налога

ФНС сама считает налог по данным банка и кассы. Вы получаете готовое уведомление — просто проверяете и платите. Ошибиться в расчете практически невозможно.

Ключевые ограничения АУСН

АУСН — не для всех. Режим предназначен для малого бизнеса с несложными операциями.

География: АУСН доступна только в регионах, где принят закон об эксперименте. По состоянию на начало 2026 года — большинство регионов, но точный список уточняйте на сайте ФНС.

Банк: Расчетный счет должен быть открыт только в уполномоченном банке из списка ФНС (Сбер, Тинькофф, Альфа-Банк, ВТБ и другие). Счет в любом другом банке делает АУСН невозможной.

Сотрудники: Все сотрудники должны быть налоговыми резидентами РФ. Зарплату можно выдавать только в безналичной форме — на карты, через банк.

Нельзя совмещать АУСН с другими режимами налогообложения (УСН, ПСН, ОСНО). Если вы перешли на АУСН, то вся деятельность облагается в рамках этого режима.

Кто не может применять АУСН

Закон устанавливает прямой запрет на АУСН для определенных категорий налогоплательщиков.

Запрещено для видов деятельности:

- деятельность банков, МФО, ломбардов, страховых компаний

- производство подакцизных товаров (алкоголь, табак, бензин, ювелирные изделия из драгметаллов)

- добыча и реализация полезных ископаемых

- нотариусы, адвокаты, арбитражные управляющие

- агенты, комиссионеры, поверенные (кроме некоторых случаев)

Ограничения по юрлицам:

- доля участия других юридических лиц в уставном капитале — не более 25%

- запрещено иметь филиалы и обособленные подразделения

Важно для маркетплейсов:

Если вы продаете товары через маркетплейс как продавец (принципал), АУСН применять можно. Если вы работаете как агент (закупаете и продаете от своего имени, но за счет принципала) — АУСН запрещена. Это ключевое ограничение для многих интернет-магазинов.

Кому выгодна АУСН в 2026 году

Выгодно, если:

У вас доход от 20 до 40 млн рублей в год.

При таком доходе вы на обычной УСН уже должны платить НДС (с 2026 года порог — 20 млн рублей). АУСН позволяет полностью избежать НДС, так как на этом режиме освобождение действует до 60 млн рублей.

У вас 1-3 сотрудника.

Экономия на страховых взносах может достигать сотен тысяч рублей в год, что перекрывает повышенную ставку налога.

Вы оказываете услуги населению (B2C).

Если ваши клиенты — физические лица, они не требуют счет-фактуру, и отсутствие НДС не создает проблем.

Ваш бизнес — простая модель «продажа товаров без посредников».

Чем проще хозяйственные операции, тем лучше для автоматического учета на АУСН.

Невыгодно, если:

Ваш доход меньше 20 млн рублей.

В этом диапазоне вы еще освобождены от НДС на обычной УСН, а ставка налога на УСН (6%) ниже, чем на АУСН (8%). Переходить на АУСН при таком доходе — просто платить больше.

У вас высокий входящий НДС.

На АУСН вы не можете принять к вычету НДС, который вам выставили поставщики. Если вы закупаете товары с НДС и ваши клиенты не требуют счет-фактуру, выгоднее оставаться на обычной УСН с НДС и применять вычеты.

У вас сложная структура расходов.

Если расходов много и они плохо проходят через банк (например, закупки за наличные), система автоматического учета может работать неэффективно.

Как перейти на АУСН

Порядок перехода зависит от вашего текущего налогового режима.

Подать уведомление о переходе на АУСН можно через личный кабинет налогоплательщика на сайте ФНС или через уполномоченный банк.

Что будет при превышении лимитов

Если в течение года ваш доход превысит 60 млн рублей или численность сотрудников превысит 5 человек, право на АУСН утрачивается с первого числа месяца, в котором произошло превышение.

Ваши действия:

- Уведомить налоговую о превышении (через личный кабинет) — нужно сделать это до 15 числа месяца, следующего за месяцем превышения.

- Выбрать новый налоговый режим:

перейти на УСН с начала месяца превышения (нужно подать уведомление)

если не перейти на УСН, автоматически окажетесь на общей системе налогообложения (ОСНО) с НДС 22% и налогом на прибыль

После утраты права на АУСН повторно перейти на этот режим можно будет только через 12 месяцев.

Недостатки и риски АУСН

Ставки выше, чем на обычной УСН. 8% против 6% на УСН «доходы» и 20% против 15% на УСН «доходы минус расходы». При доходе ниже 20 млн рублей это однозначно невыгодно.

Нет вычета входящего НДС. На обычной УСН с общими ставками НДС можно принимать к вычету НДС, уплаченный поставщикам. На АУСН — нет.

Ограниченный список банков. Не все банки уполномочены для работы с АУСН. Если ваш банк отсутствует в списке, придется переходить.

Риск блокировки счета. Поскольку налог рассчитывается автоматически, при любых сбоях в передаче данных между банком и ФНС возможны проблемы.

Не для сложного бизнеса. Если у вас операции с наличными, подотчетные суммы, компенсации, брак — автоматический учет может работать некорректно.

Частые вопросы

Нужен ли бухгалтер при АУСН?

Да, даже на АУСН без бухгалтера не обойтись. Остаются кадровый учет, расчет зарплаты, отчетность по сотрудникам (в СФР, Росстат), сверка с ФНС и задачи, не автоматизированные системой.

Можно ли на АУСН использовать наемный труд?

Да, но не более 5 сотрудников, все должны быть резидентами РФ. Зарплата — только безналичная.

Считаются ли дивиденды доходом на АУСН?

Дивиденды и проценты по вкладам облагаются по правилам АУСН, если выплачиваются в рамках предпринимательской деятельности.

Что выбрать: АУСН или УСН?

- Доход до 20 млн руб. → УСН выгоднее (ставки ниже)

- Доход 20-40 млн руб. → АУСН может быть выгоднее (экономия на НДС и взносах)

- Доход 40-60 млн руб. → АУСН — единственный способ легально не платить НДС

- Высокий входящий НДС → УСН с общими ставками может быть выгоднее

Главное, что нужно запомнить

✅ АУСН — режим для малого бизнеса с доходом до 60 млн руб. и штатом до 5 человек

✅ Ставки: 8% («доходы») и 20% («доходы минус расходы»)

✅ Нет страховых взносов за сотрудников (кроме взносов на травматизм)

✅ ИП не платят фиксированные взносы за себя

✅ Нет НДС при доходе до 60 млн руб. — главный плюс 2026 года

✅ Нет деклараций — налог рассчитывает ФНС по данным банка и касс

✅ Не совмещается с другими режимами

✅ Выгоден при доходе от 20 до 40 млн руб., при меньшем доходе лучше УСН

Нужна помощь с выбором налогового режима? Проверим ваши доходы и расходы, рассчитаем налоговую нагрузку на УСН и АУСН и подберем оптимальный вариант.

📞 +7 (985) 175-55-97

💬 Написать в MAX

Подписывайтесь на наш канал, чтобы не пропускать новые статьи по налогам и бухгалтерии.