Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Введение и профиль эмитента

ПАО «Новабев Групп» (Novabev Group, до 2023 года известная как Beluga Group) представляет собой крупнейшую в Российской Федерации вертикально-интегрированную компанию, оперирующую в секторе производства и дистрибуции алкогольной продукции, а также управляющую одной из самых быстрорастущих специализированных розничных сетей страны — «ВинЛаб». Стратегическая трансформация компании, произошедшая за последние пять лет, позволила ей выйти за рамки классического производителя крепких спиртных напитков и сформировать устойчивую омниканальную бизнес-модель, объединяющую производственные мощности, масштабную логистическую инфраструктуру и собственную розницу. Подобная диверсификация обеспечивает беспрецедентный контроль над всей цепочкой создания добавленной стоимости — от закупки сырья до реализации конечному потребителю.

Фундаментальная база активов компании включает шесть современных производственных площадок, географически распределенных по территории Российской Федерации. В их число входят пять высокотехнологичных ликеро-водочных заводов и премиальный винодельческий комплекс «Поместье Голубицкое», располагающий 355 гектарами собственных плодоносящих виноградников в Краснодарском крае. Совокупная производственная мощность предприятий группы превышает 20 миллионов декалитров готовой продукции в год, что позволяет компании гибко реагировать на изменения потребительского спроса и локализовать производство ключевых марок. Логистический контур обеспечивается двенадцатью распределительными центрами общей площадью более 115 тысяч квадратных метров, что гарантирует бесперебойность поставок как в собственную сеть, так и внешним контрагентам во всех регионах присутствия. Штат сотрудников группы превышает 13 тысяч человек, обеспечивая операционную деятельность от Москвы до Дальнего Востока.

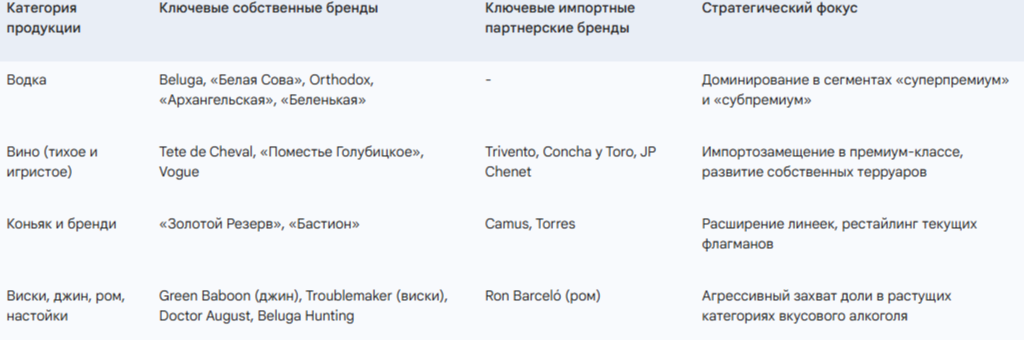

Марочный портфель ПАО «Новабев Групп» является одним из самых диверсифицированных на отечественном рынке и структурирован таким образом, чтобы охватывать все ключевые категории и ценовые сегменты с акцентом на высокомаржинальную продукцию.

В сегменте импорта компания выступает ведущим независимым дистрибьютором, представляя на российском рынке более 100 международных брендов из 18 стран мира. Стратегия в области импорта направлена на заключение эксклюзивных долгосрочных контрактов с фокусом на высокомаржинальные вина и крепкие напитки, что позволяет компенсировать сокращение присутствия некоторых западных игроков и удовлетворять спрос внутреннего рынка на качественный зарубежный алкоголь.

2. Операционные результаты и реализация корпоративной стратегии

Операционная деятельность ПАО «Новабев Групп» в 2025 году протекала на фоне сложной макроэкономической конъюнктуры, характеризующейся жесткой монетарной политикой, инфляционным давлением на потребительский спрос, стагнацией общего рынка крепкого алкоголя и необходимостью преодоления последствий масштабного внешнего кибервмешательства. Тем не менее, глубокая диверсификация бизнеса позволила компании продемонстрировать высокую устойчивость.

2.1 Анализ объемов отгрузок и стратегия премиумизации

По итогам 2025 года совокупные объемы отгрузок алкогольной продукции составили 15,8 миллиона декалитров, что отражает незначительное снижение на 2% по сравнению с аналогичным периодом прошлого года. При детальном рассмотрении структуры отгрузок становится очевидным, что данное снижение не является следствием потери конкурентных позиций. Отгрузки продукции собственного производства остались на стабильном уровне, составив 12,7 миллиона декалитров, в то время как объем реализации импортных партнерских брендов снизился на 10%, опустившись до 3,1 миллиона декалитров. Данная динамика отражает целенаправленную политику менеджмента, направленную на оптимизацию портфеля: компания сознательно отказывается от поддержания объемов низкомаржинального импорта в пользу концентрации усилий на высокодоходных премиальных позициях.

Стратегия «премиумизации» — смещения фокуса продаж в сторону более дорогих напитков — доказала свою абсолютную эффективность. В условиях, когда потребитель становится более избирательным, премиальные бренды компании продемонстрировали двузначные и даже многозначные темпы роста, существенно опережающие общерыночную динамику.

Даже в массовом сегменте ключевые флагманы водочного направления продемонстрировали уверенный рост: бренд «Архангельская» прибавил 5% в объемах, а «Беленькая» выросла на 3%. Способность компании наращивать продажи своих основных объемообразующих марок на стагнирующем рынке свидетельствует о мощной ценовой власти (pricing power) и высокой лояльности потребителей, которые предпочитают проверенные бренды от надежного производителя.

2.2 Развитие розничной сети «ВинЛаб» и экосистемы электронной коммерции

Стратегическим ядром роста ПАО «Новабев Групп» является собственная специализированная розничная сеть «ВинЛаб». На конец 2025 года масштаб сети достиг 2 175 торговых точек, что отражает непрерывную физическую экспансию (открытие 134 новых магазинов за год) в стратегически важных регионах с высокой покупательной способностью. Выручка ретейл-сегмента за год выросла на 9%, достигнув 95,1 млрд рублей. Подобная динамика была обеспечена как ростом трафика, так и увеличением среднего чека, который в физической рознице составил 770 рублей.

Уникальным конкурентным преимуществом «ВинЛаб» выступает беспрецедентно успешная интеграция каналов электронной коммерции (e-commerce). Поскольку законодательство Российской Федерации запрещает прямую дистанционную продажу и доставку алкоголя на дом, компания внедрила и довела до совершенства модель click & collect (заказ онлайн с последующим самовывозом из магазина). Доля e-commerce в структуре общих продаж сети по итогам 2025 года достигла 8,5%, а в столичных регионах (Москва и Санкт-Петербург) этот показатель стабильно превышает 11,2%.

Критическое значение онлайн-канала подтверждается показателями среднего чека: если покупатель в традиционном магазине тратит в среднем 770 рублей, то средний чек при заказе через веб-сайт достигает 2 794 рублей, а через мобильное приложение — феноменальных 4 432 рублей. Цифровая витрина позволяет клиентам изучить весь доступный ассортимент (включая редкие импортные вина и коллекционный крепкий алкоголь), прочитать отзывы и выбрать товары премиум-класса, которые редко покупаются импульсивно в формате магазинов «у дома».

Двигателем развития омниканальной модели выступает программа лояльности WinClub, количество участников которой в 2025 году увеличилось на 18,2% и превысило 10 миллионов человек. Из них более 1 миллиона квалифицируются как активные digital-клиенты. Наличие столь обширной базы данных позволяет компании применять алгоритмы Big Data для глубокого анализа потребительских предпочтений, персонализации маркетинговых предложений, динамического ценообразования и точечного управления ассортиментной матрицей в каждой конкретной локации.

2.3 Преодоление кризиса: Киберинцидент 2025 года

Важнейшим испытанием на прочность корпоративного управления и IT-инфраструктуры в 2025 году стала масштабная кибератака, произошедшая в июле. В результате несанкционированного доступа злоумышленников и последующего шифрования данных были временно парализованы ключевые учетные системы холдинга. Это привело к вынужденной приостановке производственных процессов на заводах, блокировке отгрузок контрагентам и временным ограничениям в работе части магазинов «ВинЛаб».

Руководство компании продемонстрировало высокую скорость антикризисного реагирования. В течение 12 календарных дней основные информационные системы были поэтапно восстановлены с привлечением внешних экспертов по кибербезопасности, а операционная деятельность возобновилась в полном объеме. В августе 2025 года компания запустила глобальную программу модернизации системы кибербезопасности, что в будущем нивелирует подобные риски.

Фундаментальный вывод из данного инцидента заключается в том, что он не оказал разрушительного влияния на долгосрочную финансовую устойчивость. Потерянные в третьем квартале объемы были успешно компенсированы рекордными онлайн- и офлайн-продажами в декабре 2025 года. По данным аудиторского заключения, контрагенты не предъявляли требований о применении договорных штрафных санкций за срыв поставок, что свидетельствует о высоком уровне партнерских отношений. Тот факт, что компания, потеряв практически полмесяца операционного времени в разгар года, смогла продемонстрировать рост EBITDA на 14%, является неоспоримым доказательством колоссального запаса прочности ее бизнес-модели. В 2026 году эффект низкой базы третьего квартала создаст дополнительный математический потенциал для опережающего роста финансовых показателей в сравнении год к году.

3. Финансовые показатели за 2025 год: качество роста и рентабельность

Консолидированная финансовая отчетность ПАО «Новабев Групп», подготовленная в соответствии с Международными стандартами финансовой отчетности (МСФО) за год, закончившийся 31 декабря 2025 года, отражает уверенный органический рост, высокую операционную эффективность и способность компании генерировать значительную прибыль в условиях высоких процентных ставок.

Примечание: в некоторых новостных источниках упоминается чистая прибыль в размере 2,1 млрд руб. и рост на 4% — эти цифры относятся исключительно к промежуточным результатам первого полугодия 2025 года. Итоговая годовая чистая прибыль холдинга составила 5,17 млрд руб..

Анализ отчета о прибылях и убытках выявляет несколько стратегически важных тенденций. Во-первых, валовая прибыль росла опережающими темпами по отношению к выручке (+11% против +10,2%), что подтверждает успешность стратегии премиумизации: компания продает более маржинальные товары, эффективно перекладывая продуктовую инфляцию на конечного потребителя. Валовая рентабельность по итогам года зафиксировалась на комфортном уровне 35,9%.

Во-вторых, операционная прибыль (+14,6%) и EBITDA (+13,6%) росли быстрее валовой прибыли. Это классическое проявление эффекта операционного рычага, когда по мере масштабирования бизнеса (в первую очередь розничной сети «ВинЛаб», где многие магазины выходят на стадию зрелости) условно-постоянные издержки распределяются на больший объем выручки. Рентабельность по EBITDA группы увеличилась с 13,8% в 2024 году до 14,2% в 2025 году.

Пристального внимания заслуживает сегментный анализ, который иллюстрирует кардинальную трансформацию структуры формирования добавленной стоимости холдинга.

Как видно из структуры, розничная сеть «ВинЛаб» генерирует выручку, сопоставимую с производственным сегментом, и приносит холдингу больше абсолютной EBITDA (10,93 млрд руб.), чем исторически профильное алкогольное направление (10,21 млрд руб.). Валовая маржинальность сети «ВинЛаб» составляет около 27,7%, что значительно превосходит средние показатели традиционных продуктовых ретейлеров в России (около 23,3%). Такая маржинальность достигается за счет отсутствия посредников при реализации продукции собственного производства и прямых эксклюзивных контрактов по импорту. Подобная структура доходов доказывает, что рынок в скором времени должен начать оценивать ПАО «Новабев Групп» не по мультипликаторам производителей продуктов питания, а по значительно более высоким мультипликаторам быстрорастущих технологичных ретейлеров.

Показатель возврата на инвестированный капитал (ROIC) достиг выдающихся 17,2%, что подчеркивает высочайшую эффективность управленческой команды в аллокации капитала. Способность компании генерировать стабильный свободный денежный поток (FCF составил около 13,3 млрд руб. за 2025 год без учета изменений оборотного капитала) формирует мощную базу для финансирования дальнейшей экспансии без критического наращивания внешнего долга и одновременного обеспечения высоких дивидендных выплат.

4. Оценка долговой нагрузки, ликвидности и безопасности инвестиций в облигации

В условиях жесткой денежно-кредитной политики Банка России и высоких процентных ставок в экономике (в 2025 году долг компании стоил в среднем около 19% годовых), тщательный анализ долгового профиля является критически важным для оценки безопасности инвестиций в инструменты эмитента.

4.1 Структура и стоимость задолженности

Согласно консолидированному отчету о финансовом положении на 31 декабря 2025 года, совокупная структура обязательств ПАО «Новабев Групп» выглядит следующим образом:

Справочно: из 18,32 млрд руб. денежных средств на счетах 14,31 млрд руб. размещены на срочных банковских депозитах, приносящих компании процентный доход.

Несмотря на рост абсолютного значения долга, связанный с агрессивным финансированием открытия новых магазинов и увеличением оборотного капитала, относительные метрики долговой нагрузки остаются на исключительно комфортном, безопасном уровне. Отношение чистого финансового долга к EBITDA (по стандарту IAS 17, без учета аренды) составило всего 1,3х. При учете арендных обязательств (IFRS 16) мультипликатор Чистый долг / EBITDA находится на уровне 1,96х (менее 2,0х), что является консервативным и безопасным показателем для сектора ретейла, традиционно обремененного долгосрочными договорами аренды торговых площадей.

Средневзвешенная процентная ставка по кредитному портфелю на конец 2025 года составила 16,07% (против 17,88% на конец 2024 года). Компании удалось оптимизировать стоимость фондирования: более трети заемных средств привлечено под фиксированные ставки, что защищает бизнес от дальнейших шоков на рынке капитала. По мере вероятного начала цикла смягчения ключевой ставки ЦБ РФ в будущих периодах, расходы на обслуживание долга будут снижаться, что окажет прямое позитивное влияние на чистую прибыль.

4.2 График погашения облигаций и оценка риска ликвидности

Детальный анализ Примечания 16 финансовой отчетности и данных биржевых площадок позволяет сформировать четкое представление о графике погашения облигационных займов и купонных выплат. На балансе компании находятся долговые бумаги, требующие регулярного обслуживания. Например, выплаты по купонам на протяжении 2026-2027 годов осуществляются ежемесячно по различным выпускам, со ставками в районе 14,50% годовых (что эквивалентно примерно 11,92 руб. на одну облигацию за купонный период).

Хватает ли компании денег на погашение? Ответ однозначный: да, с многократным запасом прочности. Совокупный объем краткосрочных обязательств по кредитам и облигациям, подлежащих погашению в течение всего 2026 года, составляет 7,38 млрд рублей. В то же время объем высоколиквидных денежных средств и краткосрочных депозитов на балансе эмитента на 31 декабря 2025 года составляет 18,32 млрд рублей. Коэффициент абсолютной ликвидности (покрытия краткосрочного финансового долга кэшем) составляет 2,48х. Это означает, что компания может едимоментно погасить все долги 2026 года исключительно за счет собственных накоплений, не прибегая к рефинансированию или операционному денежному потоку. Дополнительно у группы открыты невыбранные банковские кредитные линии на сумму 13,65 млрд руб., что формирует дополнительную подушку безопасности.

В Примечании 32 «События после отчетной даты» содержится критически важная информация об активном управлении долгом. В феврале и марте 2026 года компания успешно разместила два новых выпуска биржевых облигаций со сроком погашения в 2029 году:

- Выпуск 003Р-02 объемом 5 млрд руб. со ставкой купона 15,25%.

- Выпуск 003Р-03 объемом 7 млрд руб. со ставкой купона 14,50% (ISIN RU000A10EMG2). Привлеченные длинные ресурсы по ставкам ниже ключевой ставки ЦБ свидетельствуют о высоком доверии институциональных инвесторов к качеству кредитного профиля эмитента. В апреле 2026 года компания в полном объеме, за счет собственных средств, погасила крупный облигационный заем серии БО-П06 в размере 3,0 млрд рублей.

Вывод по безопасности удержания облигаций:

Инвестирование в облигации ПАО «Новабев Групп» и продолжение их удержания в текущих макроэкономических условиях является абсолютно безопасной стратегией. Эмитент обладает сверхизбыточной ликвидностью, генерирует стабильно положительный свободный денежный поток, планомерно удлиняет дюрацию долгового портфеля (сдвигая основные погашения за 2028-2029 годы) и поддерживает долговую нагрузку на консервативном уровне. Риски неисполнения обязательств (дефолта) или реструктуризации оцениваются как минимальные.

5. Кредитные рейтинги

Высочайшее качество долговых обязательств ПАО «Новабев Групп» подтверждается объективными заключениями ведущих национальных рейтинговых агентств.

Аналитическое примечание: 17 апреля 2026 года в информационной ленте появилось сообщение о том, что агентство «Эксперт РА» отозвало без подтверждения кредитный рейтинг по облигациям серии БО-П06. Непрофессиональные инвесторы могут расценить это как негативный сигнал. Однако фундаментальный анализ Примечания 32 разъясняет истинную причину: 16 апреля 2026 года данный выпуск был успешно и полностью погашен компанией. Рейтинг был отозван в связи с прекращением существования самого объекта рейтингования. Рейтинг эмитента (ruAA) остается непоколебимым.

6. Оценка дивидендной политики и привлекательности для дивидендного портфеля

ПАО «Новабев Групп» исторически позиционируется на российском рынке как компания, успешно совмещающая характеристики агрессивного бизнеса роста (growth) с профилем надежного плательщика дивидендов.

6.1 Корпоративные принципы распределения прибыли

Обновленная в октябре 2022 года дивидендная политика холдинга строго регламентирует, что на выплату дивидендов направляется не менее 50% от консолидированной чистой прибыли по стандартам МСФО. Выплаты осуществляются на полугодовой основе (не реже двух раз в год). Эта политика является мощным инструментом защиты интересов миноритарных акционеров.

На практике менеджмент компании регулярно демонстрирует готовность распределять значимую часть денежного потока. Так, в октябре 2025 года компания выплатила промежуточные дивиденды по итогам первого полугодия 2025 года в размере 20 рублей на акцию (в совокупности около 1,87 млрд руб.), что составило рекордные 89% чистой прибыли за данный период.

6.2 Дивидендная доходность: ретроспектива и прогнозы

Исторически компания является стабильным плательщиком. Для понимания масштаба выплат необходимо учитывать проведенный в августе 2024 года корпоративный сплит акций (дробление) с коэффициентом 1 к 10 (каждый акционер получил по 7 новых акций на каждую имеющуюся за счет нераспределенной прибыли, что привело к пропорциональному снижению цены одной бумаги и размера дивиденда на нее, но кратно повысило ликвидность).

- Итоговый дивиденд за 2025 год: Совет директоров компании рекомендовал выплатить финальные дивиденды по итогам 2025 года в размере 10 рублей на акцию. Учитывая уже выплаченные 20 рублей за первое полугодие, совокупный дивиденд за 2025 год составил 30 рублей на бумагу. Данный объем выплат (около 2,8 млрд руб. в абсолютном выражении) соответствует 54,2% от чистой прибыли по МСФО (5,17 млрд руб.), что полностью соблюдает заявленную дивидендную политику компании (не менее 50%). Решение менеджмента ограничиться базовой планкой в ~54% по итогам года, несмотря на высокие ожидания рынка (прогнозировавшего 22-25 руб. итоговых дивидендов), выглядит стратегически обоснованным: компания предпочитает сохранить ликвидность для финансирования агрессивной экспансии сети «ВинЛаб» в условиях рекордно высоких процентных ставок, избегая необходимости привлекать дорогой внешний долг.

- Текущая дивидендная доходность: При текущей рыночной цене около 390-400 руб., совокупная годовая выплата 30 руб. транслируется в дивидендную доходность по итогам года на уровне 7,5% – 7,7%.

Важнейшим драйвером будущих выплат выступает публично озвученный финансовый прогноз дочерней сети «ВинЛаб». Руководство сети официально заявило о планах направить в адрес материнской компании не менее 5 миллиардов рублей на дивиденды в 2026 году. Эта внутренняя ликвидность станет прочным фундаментом для последующего распределения прибыли уже среди акционеров самого ПАО «Новабев Групп».

Аналитические модели предполагают, что по мере роста выручки в 2026–2027 годах чистая прибыль компании достигнет 6,5–8,0 млрд рублей. При сохранении умеренной нормы выплат (payout ratio) на уровне 55-60%, абсолютный размер дивиденда вырастет до 40 – 50 рублей на акцию, что транслируется в потенциальную дивидендную доходность 10,0% – 12,5% от текущих котировок.

Вывод по дивидендной стратегии: Дивидендная политика ПАО «Новабев Групп» остается привлекательной. Акции компании стоит удерживать в долгосрочном портфеле. Инвестор получает надежную поддержку в виде прозрачных выплат (строго соблюдающих правило "не менее 50% прибыли"), подкрепленных реальным FCF, а также перспективу ежегодного наращивания абсолютного размера дивидендов вместе с ростом операционного масштаба сети «ВинЛаб».

7. Инвестиционная привлекательность акций и оценка рынком

Фундаментальный профиль ПАО «Новабев Групп» делает ее акции уникальным активом на Московской бирже, предлагающим инвесторам возможность поучаствовать в трансформации классического FMCG-производителя в быстрорастущего e-commerce ретейлера.

7.1 Анализ мультипликаторов и фундаментальная недооценка

Текущая оценка компании рынком не отражает реальной стоимости ее активов и генерируемых денежных потоков. Базируясь на финансовой отчетности за 2025 год и капитализации около 50 млрд рублей, мультипликаторы выглядят следующим образом:

Рынок страдает от «дисконта конгломерата», продолжая оценивать «Новабев Групп» как классического алкогольного дистрибьютора, игнорируя тот факт, что более 50% EBITDA теперь генерируется высокомаржинальной розницей с мощным IT-фундаментом.

7.2 Стратегия до 2029 года и главный катализатор (IPO «ВинЛаб»)

Ключевым драйвером переоценки акций в ближайшие годы выступает стратегия развития до 2029 года и потенциальное выделение розничного бизнеса. Стратегия предполагает удвоение выручки группы до 270 млрд руб., расширение сети «ВинЛаб» до 4000 магазинов (с ростом выручки до 200 млрд руб.), увеличение доли e-commerce до 20% и расширение лояльной аудитории до 13 млн человек.

Самым мощным краткосрочным катализатором роста котировок является подготовка к первичному публичному размещению (IPO) АО «ВинЛаб». В апреле 2026 года Совет директоров ПАО «Новабев Групп» официально принял решение о рассмотрении возможности проведения IPO розничной сети в среднесрочной перспективе при благоприятных условиях на рынках капитала. До этого акционеры «ВинЛаб» уже одобрили процедуру увеличения уставного капитала путем выпуска дополнительных акций, а уставный капитал был конвертирован и подготовлен к публичному формату (сплит акций с номиналом 0,1 руб.).

Успешное IPO «ВинЛаб» позволит рынку произвести оценку бизнеса методом суммы частей. Если розничный сегмент будет оценен по справедливым мультипликаторам растущего ретейла, капитализация только одного «ВинЛаба» может приблизиться к текущей капитализации всей группы «Новабев», что приведет к взрывному росту котировок материнской структуры.

7.3 Таргеты аналитиков и потенциал роста

Консенсус-прогнозы инвестиционных домов отражают сильный потенциал переоценки актива:

- Аналитики ПСБ (Промсвязьбанка) устанавливают целевую цену на уровне 565 рублей за акцию.

- Расширенный консенсус аналитических агентств и фундаментальные математические модели (на базе дисконтированных денежных потоков) определяют справедливую стоимость бумаги в диапазоне 635 – 650 рублей на горизонте 12–24 месяцев.

- Средний консенсус-таргет от платформ финансовой аналитики (Fintel) на 2026-2027 годы, скорректированный на эффект сплита, подтверждает существенный апсайд.

При текущей цене около 390-400 руб., потенциал роста курсовой стоимости (апсайд) составляет от 40% до 60%. В совокупности с ожидаемой дивидендной доходностью, общая полная доходность акционеров на горизонте 24 месяцев оценивается вплоть до 75-80%.

8. Выводы об инвестиционной привлекательности акций

Обобщая массив данных операционной и финансовой аналитики, можно структурировать следующие фундаментальные выводы об инвестиционной привлекательности ПАО «Новабев Групп»:

- Беспрецедентная операционная устойчивость. Бизнес-модель, контролирующая всю цепочку от лозы (собственные терруары) до кассы (2175 магазинов), продемонстрировала высокую антихрупкость. Компания блестяще преодолела последствия масштабного киберинцидента в июле 2025 года без потери годовой динамики роста EBITDA (+14%). Опережающий рост премиальных марок (Orthodox +53%) доказывает наличие сильной ценовой власти, позволяющей абсорбировать инфляционные издержки.

- Безупречный долговой и кредитный профиль. С запасом денежных средств в 18,3 млрд рублей компания перекрывает краткосрочные обязательства (7,4 млрд руб.) в 2,5 раза. Долговая нагрузка Чистый долг/EBITDA находится на безопасном уровне 1,96х (с учетом аренды). Присвоение кредитных рейтингов ruAA от «Эксперт РА» и AA.ru от НКР подтверждает высочайшую надежность эмитента, что делает удержание его облигаций абсолютно безопасным для консервативных инвесторов.

- Строгое следование дивидендной политике и сбалансированное распределение капитала. Компания неукоснительно соблюдает правило выплаты не менее 50% чистой прибыли по МСФО. Рекомендация финальных дивидендов в 10 руб. довела совокупную выплату за 2025 год до 30 руб. на акцию (~54,2% от чистой прибыли), что обеспечило доходность на уровне 7,6%. Решение не распределять весь свободный кэш позволяет компании финансировать опережающий рост высокорентабельной сети «ВинЛаб» без привлечения дорогого кредитного плеча, что закладывает базу для роста дивидендов в будущем (10-12% в 2026-2027 гг.).

- Трансформация в ретейлера и недооценка рынком. Более 50% EBITDA генерируется розничной сетью «ВинЛаб». Маржинальность этой сети (27,7%) и проникновение e-commerce (8,5% с феноменальным средним чеком онлайн в 4,4 тыс. руб.) превосходят стандарты рынка. При этом компания оценена по мультипликатору EV/EBITDA всего около 4,0х, что указывает на иррациональную недооценку рынком.

- Мощные катализаторы раскрытия стоимости. Официально подтвержденные планы Совета директоров по выводу АО «ВинЛаб» на IPO являются главным триггером будущей переоценки акций холдинга.

- Высокий потенциал роста. Целевые уровни инвестиционных аналитиков (565 – 650 руб.) предполагают рост котировок на 40–60%. Ожидаемая совокупная полная доходность (TSR) с учетом курсовой переоценки и дивидендов может составить до 75-80% на горизонте ближайших двух лет.

Резюме: Акции ПАО «Новабев Групп» (тикер: BELU) обладают выдающейся инвестиционной привлекательностью. Это уникальный для российского рынка кейс, предлагающий инвесторам редкую комбинацию: глубокую недооценку активов, агрессивные темпы роста розничного бизнеса и электронной коммерции и стабильный денежный поток, направляемый акционерам в строгом соответствии с дивидендной политикой. Позиция «Покупать и удерживать» остается фундаментально обоснованной стратегией.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ,

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель: