Честный ломбард — про деньги без обмана и грабительских процентов.

Представьте: до зарплаты ещё две недели, а деньги нужны сегодня. Самый быстрый вариант, который приходит в голову — МФО (микрофинансовая организация) или ломбард.

Кажется, что разницы нет: и там, и там дают быстро, и там, и там небольшая сумма.

Но разница есть. И она — космическая.

Мы взяли реальные цифры и посчитали на примере 10 000 рублей на 1 месяц. Спойлер: переплата может отличаться в 10−20 раз.

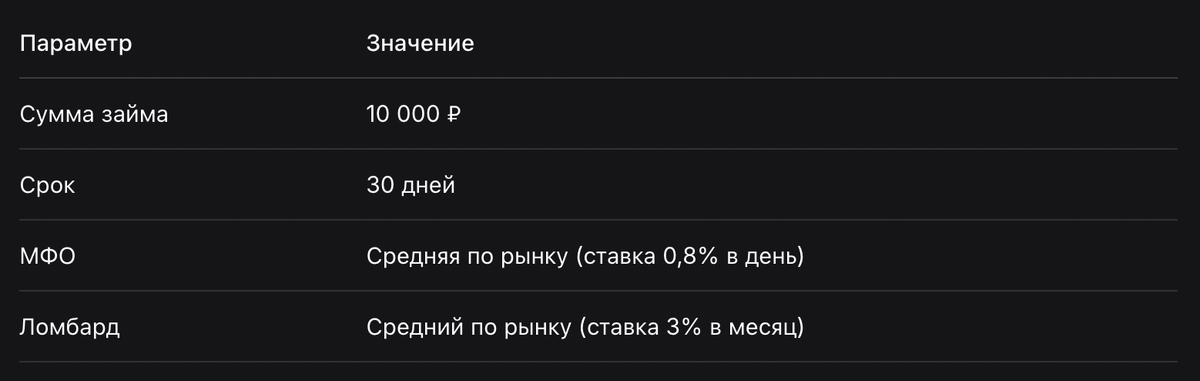

📌 Условия эксперимента

Почему именно так? Потому что:

- МФО почти всегда считают проценты ежедневно. Стандарт — 0,5–1% в день. Берём среднее — 0,8%.

- Ломбард берёт проценты за месяц (2–5%). Берём среднее — 3% в месяц. Плюс оценка и хранение обычно уже внутри этой ставки.

🧮 Считаем МФО

Формула:

Сумма возврата = 10 000 + 10 000 × (ставка в день × 30 дней)

Считаем:

10 000 × 0,8% × 30 дней = 10 000 × 0,008 × 30 = 2 400 ₽ процентов

Итого к возврату: 12 400 ₽

Переплата: 2 400 ₽

Переплата в % годовых: 0,8% × 365 дней = 292% годовых

При этом МФО часто выдают первый займ «под 0%», но на второй раз — уже такие цифры. А если просрочили хотя бы на день — ставка взлетает до

1,5–2% в день (550–730% годовых).

⚖️ Считаем ломбард

Формула:

Сумма возврата = 10 000 + 10 000 × (ставка в месяц)

Считаем:

10 000 × 3% = 300 ₽ процентов

Итого к возврату: 10 300 ₽

Переплата: 300 ₽

Переплата в % годовых: 3% × 12 месяцев = 36% годовых

Да, 36% годовых — это дороже банковского кредита (где 15–25%). Но это в разы дешевле МФО.

🔥 Сравниваем лицом к лицу

💎 Что в сухом остатке?

МФО:

Платите в 8 раз больше за тот же срок и ту же сумму. При этом рискуете попасть в долговую яму: один день просрочки — и проценты растут как снежный ком.

Ломбард:

Переплата 300 рублей за месяц вместо 2400.

Но нужно принести залог — золото, технику, часы. Если не выкупили —

вещь продадут, а вам ничего не должны. Зато кредитную историю не

испортите.

🤔 Так что брать?

- Если у вас есть золото, телефон или техника — однозначно ломбард. Даже при самой плохой ставке (5%) вы заплатите 500 ₽ против 2400 ₽ в МФО.

- Если залога нет

— к сожалению, МФО часто остаётся единственным вариантом.

Наша позиция:

Честный ломбард не говорит, что мы всегда дешевле банка. Но мы честно говорим: мы в 10 раз дешевле, чем микрозаймы. И это просто математика.

📖 А теперь — читайте нашу другую статью

Там мы разобрали, что выгоднее для покупки билетов на отпуск:

👉 Кредит, залог или золото? Математика отпуска 2026

Подписывайтесь на канал «Честный ломбард» — будем дружить без обмана. 🤝