— ММК и дивиденды. "А я говорил"

— Ретроспектива инфляционных ожиданий

— Про просроченные кредиты

— Ловкие парни из Автоследования

Заморозка вкладов

Шо? Опять?

Колебательная система снова пришла в движение. Ну что поделать, такая у нас цикличная жизнь.

Что такое резонанс? Это явление, при котором система начинает колебаться с максимальной амплитудой под внешним периодическим воздействием, если частота этого воздействия совпадает или близка к естественной частоте колебания системы.

Вот ваша маковка – это система. Внутри происходят различные мыслительные процессы, реакции на входящую информацию, и система колеблется. Вы либо знаете принцип того или иного явления, и тогда реакция на данное явление спокойная, не раскачивающая систему, либо не знаете, и тогда начинаете искать объяснение. Объяснений много, в том числе и полярных. Через это ваша система (маковка) начинает колебаться. А если в этот момент извне начать докидывать различной подводящей информации, и, главное, синхронизировать эти вбросы с частотой ваших внутренних колебаний, то тыковка может отлететь. Разрушиться, словно мост под строем солдат, идущих в ногу.

К примеру, начинают говорить о проблемах в экономике. Тут важно, что говорят об этом официальные личности. Они, в общем-то, всегда об этом говорят, но если не подхватить, то проходит мимо. Но тут подхватывают. Немного красок и получается хорошо. И вот ваша система приходит в движение. Что надо сделать? Помните качельки? Пошла качелька в одну сторону, и вы в эту же сторону качельку подталкиваете. Качелька разгонятеся. Дитятко пищит. Также и здесь. Надо разогнать в ту же сторону. И внезапно появляется тема про заморозку вкладов. Неважно, что ей уже много лет. Юнит сродни рыбке Гуппи. Хлопнул глазом и забыл. И вот уже как новое. В общем, вчера стране рассказали, что есть секретные планы Генштаба ЦБ и в них есть заморозка вкладов через переоформление всех вкладов физлиц, остаток по которым превышает 2,8 млн рублей на безотзывные сберегательные сертификаты со сроком на 3 года и процентной ставкой 18%.

Если разбираться, то портянка эта прилетела с иноагентских каналов, но кто ж будет разбираться. «Патриотичные» Z-площадки и иноагенты, точно Таня и Тамара из известного стихотворения Агнии Барто, ходят парой.

Знаете, что забавляет. Абсолютное отсутствие логики. Во всех подобных вбросах. Сейчас ставки в банках по длинным сберегательным продуктам (срок 1 год 6 месяцев) не превышают в подавляющем большинстве 13%. Доходность по длинным ОФЗ под 14%. И тут, значит, выходит такой ЦБ весь в белом и красивом пальто, и, значит, силой забирает крупные вклады под 18%? Вы серьезно? Реально? А все остальные, у которых на депозитах меньше, чем 2,8 млн не затопчут ЦБ? Или они не захотят 18%? Вместо 13?

Решение какой задачи призваны обеспечить подобные вбросы? Задачи качнуть банковскую систему РФ через внезапный спрос на денежные средства. Т.е. на ликвидность. Дополнительно через это увеличение наличной денежной массы и разгон инфляции. А в целом паника.

Кстати, что такое сберегательные сертификаты? Да ничего. Это ценная бумага, удостоверяющая ваше право на вклад. При этом право сие можно переуступить. Раньше сертификаты были на предъявителя. До 2018 года. Сейчас же они могут быть только именными. После данных изменений стали мало кому интересными.

А теперь откуда это всё высосали иноагенты. Слово Владимиру Владимировичу Путину:

При этом считаю необходимым запустить новый инструмент – так называемый сберегательный сертификат. Граждане смогут размещать свои сбережения в банках на длительный срок – более трёх лет. Сертификат будет безотзывным, а значит, банки смогут предлагать клиентам более высокий выгодный процентный доход. Конечно, эти средства граждан также будут застрахованы государством в размере до 2,8 миллиона рублей, то есть в два раза больше, чем по обычным депозитам в банках.

Послание Президента Федеральному Собранию, 29 февраля 2024 года.

А 15 июля 2025 Госдума принимает закон об увеличении страхового возмещения до 2,8 млн ₽ по безотзывным вкладам.

Что это было? Это было время наивысшей ключевой ставки в рамках борьбы с серьезным инфляционным давлением. Президент предложил инструмент, который позволяет изъять из оборота часть денежных средств под неплохой процент на длительный срок, при этом застраховав их. Что важно – добровольно!

А сейчас вам это преподнесли под совершенно другим соусом. Взяв сложное название, цифру из АСВ и 18% годовых.

«Пидорасы, сэр!»

***

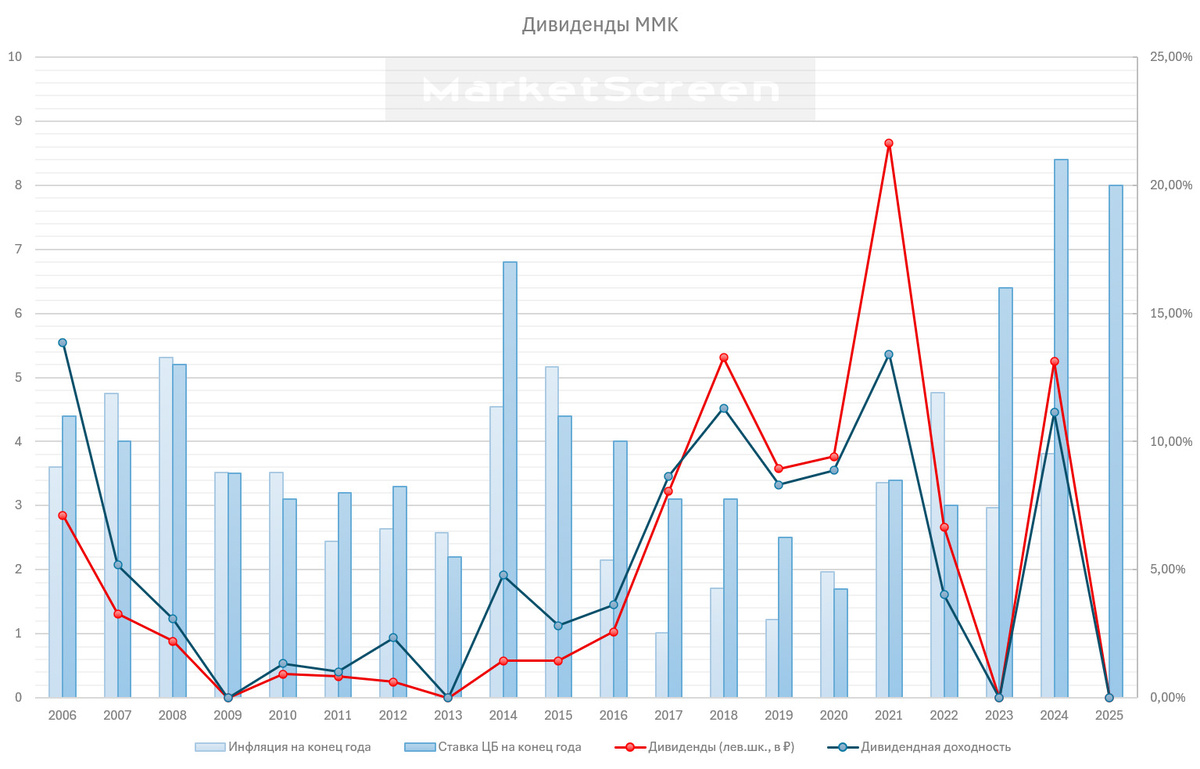

Совет директоров ММК рекомендовал не выплачивать дивиденды за 2025 год

В сентябре прошло года в рамках «дивидендного» цикла на платниках я писал эссе про ММК. Тогда я не советовал класть эту бумагу в свой «дивидендный» портфельчик. Так и случилось. Дивиденды не дали, цены не выросли.

Тогда мне был интересен уровень 22,5. В принципе, он остается актуальным и по сию пору.

Был период, когда дивы у компании пошли хорошие. Но он кончился. И вот эта нерегулярность напрягает. Очень уж неудобная акционерная структура. Главный бенефициар легко может и другими способами себе наливать от души.

***

В середине апреля я писал про инфляционные ожидания населения, исходя информации, опубликованной в оперативной справке ООО «инФОМ». Вчера в свет вышел полноценный ежемесячный обзор ЦБ «Инфляционные ожидания и потребительские настроения». Имеет смысл привести из него долгосрочный график этих самых ожидания.

Оценки инфляционных ожиданий населения и наблюдаемой инфляции систематически превышают ее фактические значения, полученные по данным Росстата. Это затрудняет оценку того, насколько текущие ожидания являются повышенными относительно целевой инфляции. В качестве одного из способов решения этой проблемы можно сравнивать инфляционные ожидания не с самой целью по инфляции, а с их уровнем в тот период, когда инфляция была устойчиво низкой и вблизи 4% – это период 2017 – 2019 годов. В это время ожидания граждан колебались в широком диапазоне – от 7,8% (в апреле 2018 г.) до 12,9% (в феврале 2017 г.). При этом 90% времени в период с 2017 по 2019 г. оценки ожидаемой инфляции находились в интервале от 8,4 до 11,2%.

В апреле 2026 г. инфляционные ожидания граждан, составившие 12,9%, находятся выше этого ориентира. Они остаются в диапазоне 11,0 – 14,0%, соответствующем высоким значениям, наблюдавшимся в 2024 – 2025 годах.

Аналогичным образом можно анализировать и текущий уровень ценовых ожиданий предприятий.

***

Шуйские ситцы

Здравствуйте. Сегодня очередная новинка на рынке ЦФА (Sponsr/Boosty). Последнее время рынок ЦФА нравится всё больше и больше. Сокращённая бюрократия позволяет появится на большом долговом рынке компаниям, о которых среднестатистический инвестор, возможно, и не услышал бы никогда. А тут диверсифицируешь, параллельно фондируя (поддерживая) отечественный бизнес.

А тут еще такой тёплый и мягонький вариант.

В общем, когда ты не ноешь, что в банке кредиты дорогие, а используешь расширенные возможности фондирования.

Т.е. это не только для инвесторов.

***

Немного выдержек из интервью члена Совета директоров Банка России Даниловой Елизаветы Олеговны. Про цифры и динамику.

Выросла доля проблемных кредитов в потребкредитовании: на начало прошлого года было 9%, сейчас – 13,1%. Этот рост объясняется не только увеличением просрочки, но и общим сокращением портфеля в прошлом году за счет погашения части «хороших» долгов.

Тут интересно, что Елизавета Олеговна подразумевает под проблемными кредитами. В информационных материалах ЦБ под розничными проблемными кредитами обычно понимаются кредиты, квалифицированные в IV-V к.к. (раздел 1 ф.о. 0409115), с вероятностью дефолта 100% (раздел 1.1 ф.о. 0409115), а также с просрочкой платежей на срок более 90 дней. Ф.о. – это форма отчётности «Информация о качестве активов кредитной организации (банковской группы). А IV-V к.к. – это категории качества. Всего их пять.

В основном сложности возникают с кредитами, выданными в период кредитного перегрева (2023–2024 годы) трем категориям заемщиков.

В общем, понадавали закредитованным, без истории и с высокой долговой нагрузкой.

В ипотеке доля проблемной задолженности увеличилась за прошлый год с 1% до 1,7%, а на 1 апреля 2026 года – до 1,8%. Хотя показатель практически удвоился, по историческим меркам он остается невысоким (в 2016 году было почти 4%, а в 2009 году – превышала 6%).

Это результат огромного потока выдач по льготным программам, где некоторые не вывезли возложенных на себя обязательств.

На 1 января 2026 года в России 9,9 млн человек имели долг по ипотеке, часть из них созаемщики. Из этих 9,9 млн только 228 тыс человек (2,3%) имеют просроченные платежи по ипотеке.

В корпоративном сегменте доля «плохих кредитов» с 2025 года в целом не изменилась и составила 3,9% на 1 апреля 2026 года. Если посмотреть на ситуацию с малым и средним бизнесом, то там с начала 2025 года доля таких кредитов выросла с 5,9% до 7,6%. Но это в три раза меньше, чем было, например, в 2016 году.

По итогам 2025 года прибыль компаний действительно снизилась на 6,9% и составила 25 трлн ₽ (без учета финансового и страхового бизнеса).

Однако, сие наблюдается далеко не во всех отраслях.

Самым неудачным прошлый год стал для угольных компаний и отраслей добычи нефти и газа. У угольных компаний сложился убыток около 400 млрд ₽. В добыче нефти и газа прибыль упала до 1,9 трлн рублей (минус 63,9% год к году).

В общем-то, с нефтью и газом всё понятно. Это вопрос мирового ценообразования. Плюс санкции.

Поэтому недостаточно смотреть цифры. Неплохо еще и динамику. Ну и окружающую действительность. Чтобы видеть причины.

***

Снимаю шляпу

У брокера «Финам» есть такая услуга – Автоследование. В рамках которой клиенту Финама даётся богатый выбор различных торговых стратегий. У всех стратегий есть авторы. Они (авторы) торгуют на своём счете, а у подключившихся к стратегии клиентов Финама аналогичные сделки в этот же самый момент автоматически проходят уже по их счетам. Подписчики платят за подписку по тарифам, выставленным автором стратегии. Автор стратегии получает небольшую долю с этих оплат. Остальное уходит Финаму.

В общем, заглянул. Интересно, что нынче предлагают. И сразу попал на автора «Космос Капитал». И увидел восходящую безоткатную кривую доходности. Даже про название стратегии забыл, немедленно полез посмотреть, ибо не бывает такого. А потом как понял, понял. «Пацаны вообще ребята!».

Они взяли фонды денежного рынка и засунули в Автоследование! И теперь сидят и показывают волшебную линию эквити. Более того, на эту стратегию подписано 82 юнита! Непонятно, зачем это юниту, ибо он просто может взять самостоятельно прикупить любой из 15 фондов денежного рынка и наблюдать на своём счете точно такую же доходность. Даже чуть-чуть больше, ибо тут надо заплатить за подписку. Правда, немного. 0,01% годовых от суммы чистых активов.

А что же с этого имеют данные авторы? Внимание к своей персоне? Ибо всего дают 7 стратегий. А общее число подписчиков 972 с суммой активов в управлении от 100кк до 250кк. Не с самыми великими доходностями, будем честны. Более того, если эти авторы имеют рефералку с Финамом, то получают 30% от комиссий, который платят те, кто открыл счёт в Финаме по их ссылке. И, возможно, это многие из их подписчиков. А еще, возможно, это натуральная юридическая «управляшка» с одноименным названием (такая есть фактически). Вот тебе и бесплатная реклама у одного из крупнейших брокеров страны.

Уважаемые друзья, если вы собираетесь открывать брокерский счёт, то сделайте одолжение, вот моя рефералка: https://partner.finam.ru/rl/12480

Ибо я в будущем сам размещусь на Автоследовании уже со своими стратегиями. Как минимум для независимой оценки своей торговли. А уже практику можно будет реализовывать и другими методами. Но работа в любом случае пойдет через Финам, ибо комиссии на срочном рынке у них одни из самых низких в стране. Плюс высокоскоростные подключения.

***

Экономико-познавательный канал: MarketScreen

Трейдинг, анализ, графики: StockGamblers