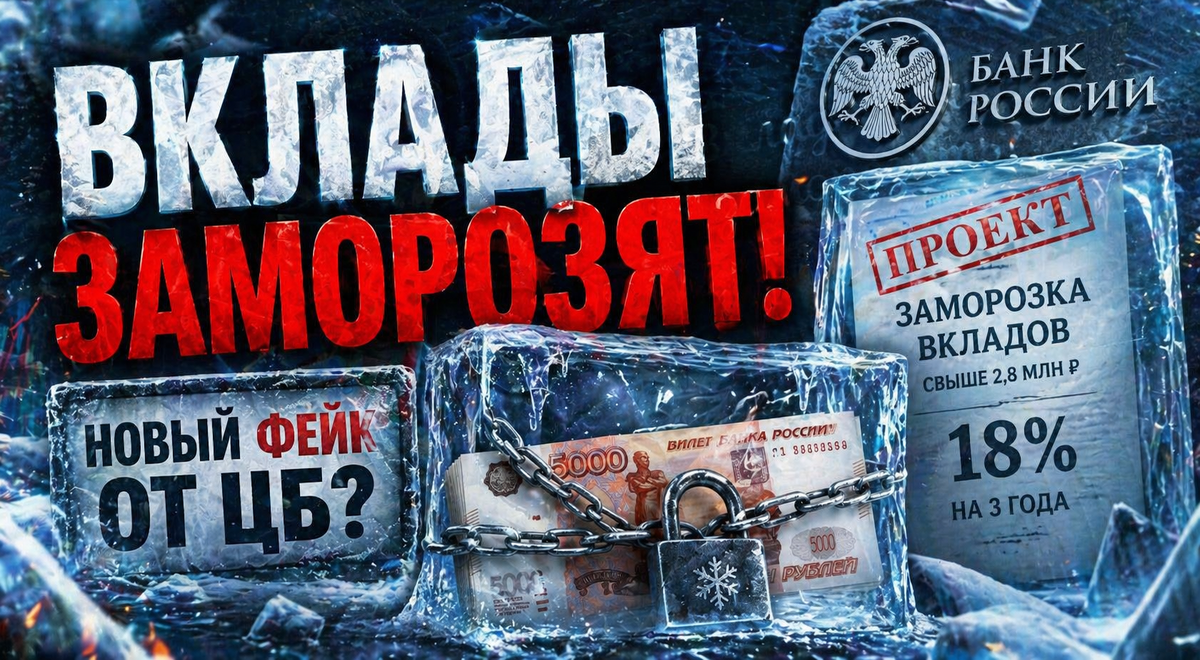

Мы продолжаем разбирать фейки, которые кочуют по мессенджерам и пугают людей. На этот раз — новая версия «заморозки вкладов». Якобы Центробанк готовит проект, по которому все депозиты свыше 2,8 млн рублей переоформят в безотзывные сертификаты на три года под 18% годовых. Выглядит солидно, даже цифры реалистичные. Но это фейк. Чистой воды.

Что именно рассылают

В мессенджерах и небольших телеграм-каналах гуляет сообщение со ссылкой на некий «проект ЦБ», якобы слитый в СМИ. Документ, утверждают анонимы, предусматривает переоформление вкладов свыше 2,8 млн рублей в трехлетние безотзывные сертификаты. Деньги, мол, формально не заморозят, но доступ к ним будет «жестко ограничен». При этом авторы намекают, что все это — с подачи лично Эльвиры Набиуллиной.

Первый звонок: ни одно авторитетное СМИ на момент распространения слуха эту информацию не публиковало. Второй: сам «документ» содержит такие ляпы, что любой, кто хоть раз видел настоящий нормативный акт, сразу распознает подделку. Ошибки в русском языке, отсутствие подписей и печатей, логические несоответствия — все это кричит о том, что перед нами грубая компиляция.

Почему это полная ерунда

Технически заморозка вкладов — мера, которая просто не может быть реализована без катастрофических последствий. Экс-министр экономики Андрей Нечаев назвал ее «жуткой мерой», а экономист Олег Буклемишев добавил, что заморозка «разрушает мгновенно финансовую систему, основанную на доверии». Сам ЦБ неоднократно и предельно ясно заявлял: у регулятора нет полномочий для заморозки вкладов, и такие действия — «бессмыслица».

Более того, заморозка вкладов не может быть инструментом борьбы с инфляцией. Экономист Николай Мячин пояснил, что если бы власти хотели изъять деньги у населения, они сделали бы это более изящными способами — например, через повышение налогов с доходов от вкладов или через ускорение инфляции, которая обесценит сбережения. Но ЦБ, наоборот, борется с ростом цен, что полностью противоречит логике слухов.

Откуда вообще берутся такие вбросы

Слухи о заморозке вкладов всплывают с завидной регулярностью. Весной 2025 года уже гуляло фейковое видео с дипфейком Набиуллиной, где она якобы объявляла о заморозке. Сейчас технологию сменили на текстовый фейковый документ, но цель та же — посеять панику и подорвать доверие к банковской системе. Глава комитета Госдумы по финансовому рынку Анатолий Аксаков назвал подобные слухи «недобросовестной рекламой против нашего государства», запущенной из-за рубежа.

Почва для беспокойства, впрочем, есть. В начале 2026 года россияне действительно столкнулись с массовыми блокировками карт — по оценкам, от двух до трех миллионов человек. Но причина не в секвестре вкладов, а в усилении борьбы с мошенничеством. Алгоритмы, выявляющие подозрительные операции, перенастроили слишком чувствительно, и под удар попали обычные люди. Эта реальная проблема и подогревает панику, делая фейки более правдоподобными.

Что в реальности происходит с вкладами

Пока одни боятся гипотетической заморозки, другие спокойно перекладывают деньги. С февраля 2026 года россияне стали активнее пополнять карты и счета до востребования, чем срочные вклады — разрыв достиг максимума с августа 2023 года. Это объясняется снижением ключевой ставки: с 27 апреля она составляет 14,5% годовых, и доходность депозитов падает. Люди просто ищут более гибкие инструменты.

Власти, судя по всему, вообще не рассматривают сценарий заморозки. Если и будут какие-то меры, то гораздо более тонкие — повышение налогов или инфляционное обесценивание сбережений. А пока можно спать спокойно: ваши деньги на вкладах остаются вашими деньгами.

💬 Спасибо, что были с нами. А вы верите в такие слухи или сразу проверяете информацию? Как часто вас пугают заморозкой вкладов и кто это делает — коллеги, родственники или анонимные каналы? Напишите в комментариях.