"А квартиру не заберут?" Это первый вопрос, который слышат юристы по банкротству от каждого второго клиента. И страх этот понятный. Терять долги - одно. Остаться без крыши над головой - совсем другое.

Хорошая новость в том, что закон в 2026 году защищает единственное жильё значительно лучше, чем многим кажется. Плохая - что защита работает не сама по себе, и есть категории жилья, которые могут уйти с торгов. Ипотечная квартира, "роскошное" жильё, дача без статуса жилого дома, гараж - всё это отдельные истории.

Разберёмся по порядку. Что сохранят почти гарантированно, а где возможны риски.

Что будет с квартирой, ипотекой, дачей и гаражом при банкротстве в 2026 году. Новые правила распределения средств, защита единственного жилья и доли детей. Полный разбор от юристов "Витакон".

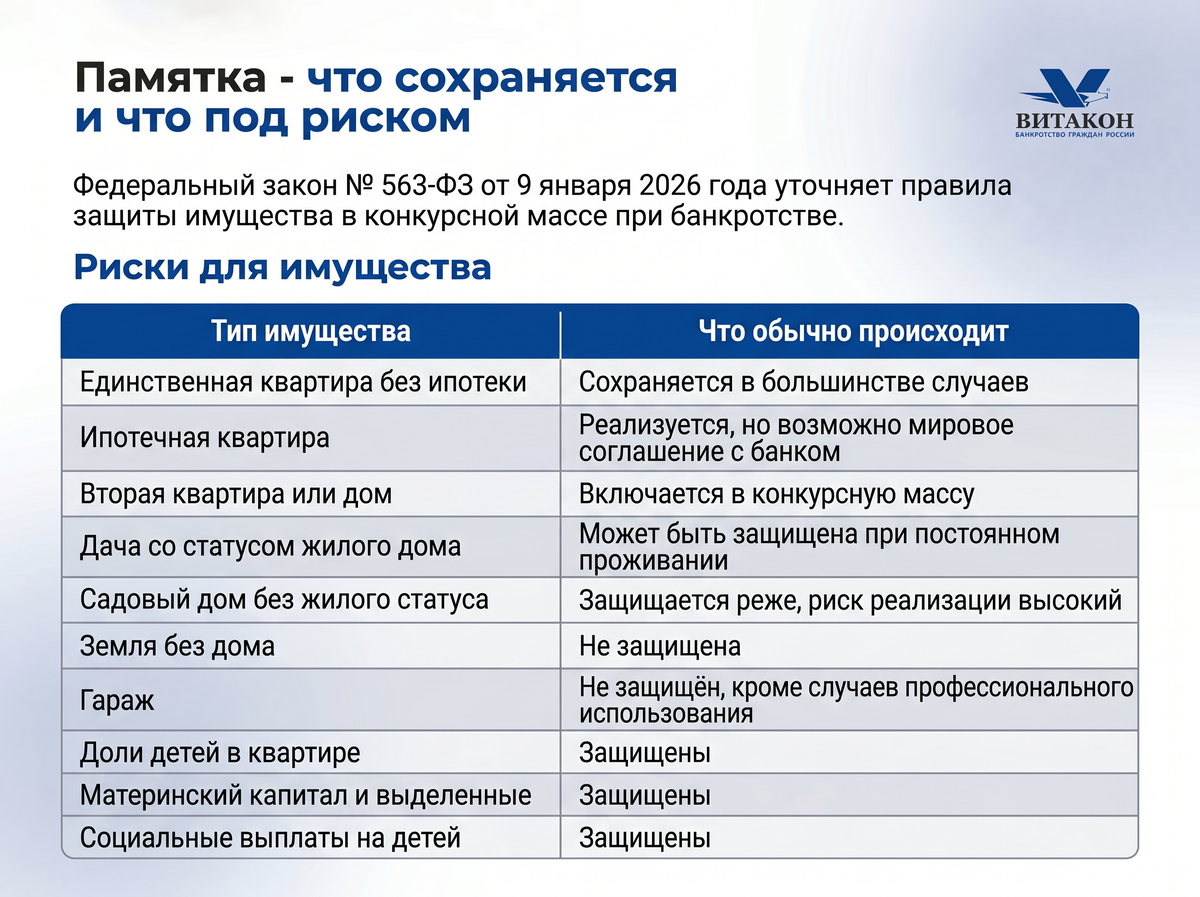

Единственное жильё без ипотеки - в большинстве случаев сохраняется

Базовое правило закреплено в статье 446 ГПК РФ и статье 213.25 закона 127-ФЗ "О несостоятельности (банкротстве)". На единственное пригодное для постоянного проживания жилое помещение и земельный участок под ним нельзя обращать взыскание. Это называется исполнительский иммунитет.

На практике это означает простую вещь. Если у человека одна квартира, в которой он живёт, и в ипотеке она не находится, при банкротстве её сохранят. Долги спишут, жильё останется.

Ключевое слово - "пригодное для постоянного проживания". Если объектов недвижимости несколько, иммунитет распространяется только на один. Какой именно - решает суд. Учитывают:

- где фактически живёт семья;

- где зарегистрированы дети;

- где они ходят в школу или сад;

- есть ли коммунальные удобства;

- возможно ли круглогодичное проживание.

С 2024 года изменился порядок защиты. Раньше должник сам подавал ходатайство об исключении жилья из конкурсной массы. Теперь обязанность исключить единственное жильё лежит на финансовом управляющем. Должнику достаточно предоставить документы.

На практике финансовые управляющие нередко включают единственное жильё в опись "для проверки". В этом случае должник всё равно должен заявить позицию и предоставить подтверждающие документы. Само собой это не происходит.

Какие документы нужны для подтверждения статуса единственного жилья?

Стандартный пакет документов

- выписка из ЕГРН на всю недвижимость, оформленную на должника и супруга;

- справка о регистрации по месту жительства (форма 9 или аналог в регионе);

- справка о составе семьи;

- свидетельства о рождении детей;

- справки из школы или детского сада о месте обучения;

- квитанции ЖКХ за последние 6-12 месяцев;

- фотографии помещения, подтверждающие проживание;

- технический паспорт.

Чем полнее пакет, тем меньше вопросов у суда.

Ипотечная квартира - как изменились правила в 2026 году?

С ипотекой ситуация принципиально другая. Даже если ипотечная квартира - единственная, исполнительский иммунитет на неё не распространяется. Залог, оформленный в пользу банка, имеет приоритет над иммунитетом должника.

Банк - залоговый кредитор. Его интересы стоят первыми. Поэтому в общем случае ипотечная квартира включается в конкурсную массу и реализуется на торгах.

С 3 апреля 2026 года заработали новые правила распределения средств от продажи единственного ипотечного жилья. Они улучшили положение должника, но не отменили саму возможность реализации.

Как теперь распределяются деньги от продажи:

- 80% - залоговому кредитору в счёт основного долга, неустоек и штрафов;

- 10% - на требования кредиторов первой и второй очереди (алименты, вред жизни и здоровью, задолженность по зарплате), если другого имущества для этого нет;

- 10% - должнику, но не более суммы первоначального взноса плюс фактически уплаченных платежей по ипотеке.

Пример. Квартира продана за 6 млн рублей. Должник внёс первоначальный взнос 500 тысяч и за годы выплатил по ипотеке ещё 700 тысяч. 10% от стоимости - 600 тысяч. Должник получит 600 тысяч, потому что эта сумма меньше потолка в 1,2 млн.

Если выручки от продажи не хватило на закрытие ипотеки, остаток списывается вместе с другими долгами после завершения процедуры. То есть человек уходит без квартиры, но и без оставшегося долга.

Как сохранить ипотечное жильё в 2026 году?

Здесь самое важное изменение последних лет. Появились реальные механизмы сохранить квартиру в ипотеке через банкротство.

Вариант 1. Мировое соглашение с залоговым кредитором.

Согласно статье 213.10-1 закона 127-ФЗ, должник может заключить отдельное мировое соглашение с банком на любой стадии процедуры. Согласие других кредиторов для этого не требуется. Это ключевое.

При заключении мирового ипотечная квартира исключается из конкурсной массы. Должник продолжает платить банку по согласованному графику. Условия могут быть пересмотрены - изменена ставка, продлён срок, реструктурирован долг.

Вариант 2. План реструктуризации ипотечного долга.

Если у должника есть стабильный доход или поддержка третьего лица, готового помогать с платежами, суд может утвердить план реструктуризации даже при возражениях банка.

Вариант 3. Помощь третьего лица.

Родственник или близкий человек может полностью погасить ипотеку от имени должника. После погашения залог снимается, квартира остаётся в собственности должника без обременения. Это законный механизм.

Каждый из вариантов требует подготовки и расчётов. Универсального рецепта для всех тут нет, нужна консультация юриста.

Роскошное жильё. Что это такое и когда могут забрать единственную квартиру?

Здесь начинается самая спорная зона. С 2021 года Конституционный суд указал, что одного только статуса единственного жилья мало, если объект явно превышает разумные потребности семьи. Постановления Верховного суда 2025 года уточнили критерии, и в 2026 году они применяются повсеместно.

При оценке "роскошности" учитываются:

- площадь;

- расположение и престижность района;

- конструктивные особенности здания;

- внешнее и внутреннее оформление;

- инфраструктура;

- техническое оснащение - "умный дом", премиальная отделка, дорогая встроенная техника.

Большой дом в провинции под этот критерий может не попасть. Небольшая квартира в премиальном районе крупного города с дорогим ремонтом - может.

Однако даже признание жилья роскошным не означает, что его автоматически отберут. Должны выполняться три условия одновременно:

- У должника нет другого имущества, достаточного для погашения долгов.

- Выручки от продажи хватит и на покупку замещающего жилья в том же населённом пункте, и на существенное погашение требований кредиторов.

- Реализация идёт через публичное предложение с понижением цены, и если жильё не уходит по экономически целесообразной цене, его оставляют должнику.

Главная гарантия - суд обязан обеспечить, чтобы у должника возникло право собственности на новое жильё в том же населённом пункте раньше, чем прекратилось право на старое. Семью не оставляют на улице.

На практике дела по "роскошному жилью" достаточно редки. Большинство банкротств физических лиц этого не касаются.

А дача и садовый дом?

Судьба дачи зависит от формального статуса в ЕГРН и реального использования.

Базовое правило. Дача защищена иммунитетом, только если она признана единственным пригодным для постоянного проживания жилым помещением. Большинство дач зарегистрированы как "садовый дом" или просто "строение", а не как "жилой дом". Это снижает защиту в суде.

Практика 2026 года смягчается. Суды стали учитывать не только запись в ЕГРН, но и реальные обстоятельства:

- проживает ли там семья круглый год;

- зарегистрированы ли по адресу дети;

- внесены ли капитальные улучшения;

- есть ли вода, тепло, электричество для постоянного проживания.

Если человек реально живёт в доме в СНТ круглый год и другого жилья у него нет, шанс на признание садового дома единственным жильём есть.

Когда у человека есть и квартира, и дача, единственным жильём практически всегда признают то, где живёт семья и зарегистрированы дети. Второй объект уходит в конкурсную массу.

Здесь есть нюанс. Дачи часто плохо продаются. Если затраты на торги превышают возможную выручку, финансовый управляющий может отказаться от реализации. Такое жильё возвращают должнику. Но рассчитывать на это как на гарантированный сценарий нельзя.

Голый земельный участок без дома иммунитетом не защищён. Сельхозинвентарь и скот защищены только при использовании для личных нужд.

Гараж и машиноместо - почти не защищены.

Гараж не относится к жилым помещениям, поэтому исполнительский иммунитет на него не распространяется. По общему правилу гараж входит в конкурсную массу и может быть реализован.

Исключение - использование гаража в профессиональной деятельности. Если человек работает таксистом, автомехаником, занимается ремонтом, и гараж - это его единственный источник дохода, есть шанс исключить его из массы. Нужны доказательства - договоры, акты, выписки по доходам, налоговые документы.

Оформление гаража по "гаражной амнистии" не даёт защиты. Скорее наоборот - делает гараж видимым в реестре.

На практике гаражи нередко не выставляют на торги из-за низкой ликвидности. Но рассчитывать на это нельзя.

Совместная собственность супругов

Если квартира куплена в браке и оформлена на одного супруга, она всё равно считается совместно нажитой. При банкротстве одного из супругов имущество включается в конкурсную массу целиком.

Дальше есть два сценария.

Сценарий 1. Квартира - единственное жильё семьи.

Жильё не реализуется. Иммунитет распространяется на всю семью.

Сценарий 2. Квартира не единственная.

Имущество может быть реализовано. Супругу банкрота при этом полагается его доля - обычно половина выручки.

Супруг банкрота имеет право обратиться в суд с требованием о разделе имущества до реализации. Если суд успеет выделить долю, она исключается из конкурсной массы. Раздел оформляется либо нотариальным соглашением, либо через суд.

Здесь есть риск. Срочный раздел имущества накануне банкротства может быть оспорен финансовым управляющим как сделка, направленная на вывод активов. Поэтому действовать нужно сообща с юристом.

Дети и материнский капитал. Что нужно знать?

Имущество детей защищено абсолютно. По статье 60 Семейного кодекса дети имеют право собственности на свои доходы, подарки, наследство, вклады. При банкротстве родителя детское имущество и счета не включаются в конкурсную массу.

Материнский капитал. Если сертификат не использован, он защищён полностью. Если он использован для покупки жилья, по закону детям обязаны выделить доли в этой квартире. Эти доли в конкурсную массу не попадают.

Но если родитель попытался "защитить" имущество, переписав свою долю на родственника или ребёнка перед банкротством, такие сделки могут быть оспорены. Финансовый управляющий проверяет операции за последние три года.

Социальные выплаты - детские пособия, алименты на детей, пенсии по потере кормильца - защищены. Они не считаются имуществом должника, потому что предназначены для содержания других лиц.

Реальные истории из практики юристов

Имена мы конечно изменили.

История 1. Семья из Воронежа. Двухкомнатная квартира за 3,2 млн рублей, без ипотеки. Зарегистрированы оба супруга и двое детей. У мужа долги по кредитам - 1,1 млн рублей. После подачи заявления на банкротство финансовый управляющий включил квартиру в опись "для проверки". Юристы помогли подготовить пакет документов - выписки, справки, школьные документы. Суд исключил квартиру из массы. Долги списали, жильё сохранили.

История 2. Ольга, ипотечная квартира в Подмосковье. Платежи стали неподъёмными после потери работы. Параллельно копились другие долги. На консультации обсудили варианты. Решили заключить мировое соглашение с банком прямо в процедуре - банк согласился на пересмотр графика и снижение ставки. Квартиру сохранили, остальные долги списали через банкротство.

История 3. Сергей, владелец дома в СНТ и квартиры в городе. При банкротстве суд признал единственным жильём квартиру (там зарегистрированы и живут жена и дети). Дом в СНТ выставили на торги. Покупателей по разумной цене не нашлось, и в конце процедуры дом вернули. Но это было везением, а не закономерностью.

История 4. Ирина, гараж в ГСК, оформленный по гаражной амнистии. Финансовый управляющий включил гараж в массу. Ирина работает водителем такси, гараж нужен для обслуживания и хранения машины. Юристы собрали договор с агрегатором, выписки по доходам, акты ремонта. Суд исключил гараж как имущество, необходимое для профессиональной деятельности.

Каждая ситуация индивидуальна. Итог зависит от документов, доходов, имущества, сделок за последние годы и позиции суда.

Стратегии защиты жилья. Что работает на практике?

- Готовьте полный пакет документов сразу. Чем раньше фин. управляющий получит подтверждение статуса единственного жилья, тем меньше рисков.

- Мировое соглашение с банком по ипотеке. Особенно если есть стабильный доход или помощь близких.

- Корректный раздел имущества с супругом. Только заранее и с юристом, чтобы сделку не оспорили.

- Грамотная позиция при споре о "роскошности". С обоснованием реальных потребностей семьи.

- Никаких поспешных сделок перед банкротством. Переоформление на родственников, продажа за символическую сумму, дарение - всё это проверяется и оспаривается.

Чего категорически не стоит делать перед банкротством?

- срочно переписывать квартиру или долю на детей и родственников;

- продавать недвижимость "своим" по заниженной цене;

- оформлять дарственные накануне процедуры;

- скрывать имущество и счета от управляющего;

- брать новые кредиты, заранее зная, что не будете платить.

Все сделки за последние три года финансовый управляющий проверяет. Подозрительные могут быть оспорены и возвращены в конкурсную массу. Это сильно усложняет процедуру.

Как с такими ситуациями работают юристы в "Витакон"?

В "Витакон" разбор всегда начинается с анализа всего имущественного портрета должника. Юрист изучает выписки из ЕГРН, кредитные договоры, ипотеку, состав семьи, сделки за последние годы, доли в недвижимости, материнский капитал. Только после этого можно понять, что реально защищено, а где есть риски.

За 17 лет работы специалисты "Витакон" видели разные ситуации - от обычной двушки в спальном районе до сложных кейсов с ипотекой, долями детей, имуществом супругов и спорами о "роскошности". Более +35 000 клиентов прошли процедуру банкротства с помощью нашей компании. Этот опыт помогает нам заранее видеть слабые места и готовить позицию так, чтобы ваше жильё максимально защитить.

Иногда после анализа выясняется, что банкротство не лучший путь именно сейчас. Тогда юрист предлагает другие варианты - реструктуризация, мировое соглашение с банком, оспаривание судебного приказа. Решение всегда принимается под конкретную ситуацию.

Памятка - что сохраняется и что под риском в 2026 году. Сохраняйте

⚠️ Банкротство влечёт негативные последствия, в том числе ограничения на получение кредита и повторное банкротство в течение пяти лет. Перед началом процедуры рекомендуем обратиться к своему кредитору, в МФЦ или получить консультацию юриста.

Каждая ситуация индивидуальна. Итог зависит от документов, доходов, имущества, сделок за последние годы и позиции суда.

💼 Ваша ситуация кажется безвыходной?

Поверьте, мы видели случаи и сложнее. Специалисты "Витакон" помогут разобраться с долгами, оценить риски и подобрать законный вариант решения.

📝 Заполните анкету по ссылке: https://vk.cc/cOYQW1

📞 Или позвоните нам: 8 (800) 600-19-74, звонок по РФ бесплатный

Федеральная юридическая компания "Витакон"

Защищаем ваши интересы.