Если ваш доход за 2025 год превысил 20 млн рублей, с 2026 года вы стали плательщиком НДС на УСН. И теперь перед вами выбор: платить по общим ставкам (22%, 10%, 0%) или по специальным (5% или 7%). Разбираем главное отличие, плюсы и минусы каждого варианта.

Коротко для тех, кто спешит

Главное отличие — право на вычет входящего НДС.

- При общих ставках можно принимать к вычету НДС, который вам предъявили поставщики. Налог к уплате = НДС с продаж − НДС с покупок.

- При специальных ставках вычетов НЕТ. Весь входящий НДС включается в стоимость покупок и не возвращается. Налог считается как фиксированный процент с выручки (5% или 7%).

Что выбрать: если у вас высокая доля расходов, облагаемых НДС (более 60-70% от выручки), выгоднее могут быть общие ставки с вычетом. Если расходов мало или вы работаете с неплательщиками НДС — специальные ставки проще и могут быть выгоднее.

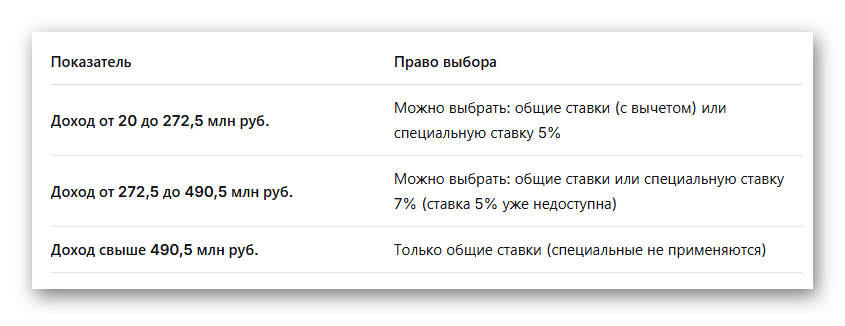

Кто может выбирать между общими и специальными ставками

Не все упрощенцы, ставшие плательщиками НДС, имеют право выбора. Условия зависят от дохода.

Цифры 272,5 млн и 490,5 млн рублей получены с учетом коэффициента-дефлятора для УСН на 2026 год в размере 1,090.

Что такое входящий НДС и как работает вычет

Входящий НДС — это налог, который вам предъявляют поставщики при покупке товаров, работ или услуг. Например, вы купили товар для перепродажи за 1 220 000 рублей. В этой сумме уже сидит НДС по ставке 22% — 220 000 рублей. Эти 220 000 рублей и есть ваш входящий НДС.

Вычет — это возможность уменьшить свой НДС к уплате на сумму входящего НДС. По сути, вы платите НДС только с разницы между продажной и покупной ценой.

Как это работает на практике (общие ставки):

Вы:

- купили товар за 1 220 000 руб. (в т.ч. НДС 22% — 220 000 руб.)

- продали товар за 1 830 000 руб. (в т.ч. НДС 22% — 330 000 руб.)

НДС к уплате = 330 000 (начисленный) − 220 000 (входящий) = 110 000 рублей.

Вы заплатили НДС только с вашей добавленной стоимости (610 000 х 22/122=110000- примерно так).

При специальных ставках вычетов нет. Входящий НДС просто включается в стоимость покупок. Налог считается как фиксированный процент с оборота.

Тот же пример со ставкой 5%:

- выручка (без выделения НДС в цене) — 1 830 000 руб.? Условно примем за 1 830 000 руб.

- НДС к уплате = 1 830 000 × 5% = 91 500 рублей

- входящий НДС (220 000 руб.) не вычитается и не возвращается

При высоких расходах такая схема может быть невыгодна: вы платите НДС с полного оборота, хотя часть денег уже ушла поставщикам в виде НДС.

Сравнительная таблица: общие vs специальные ставки

Плюсы и минусы общих ставок

Плюсы:

- Право на вычет: вы можете вернуть НДС, уплаченный поставщикам

- Если ваша добавленная стоимость невелика (дешево купили, дорого продали), налог будет минимальным

- Выгодно для бизнеса с большими закупками товаров и услуг

- Вы можете платить НДС по ставке 0% или 10%, если ваша деятельность подпадает под льготные категории

Минусы:

- Сложный документооборот: нужно получать счета-фактуры от каждого поставщика и проверять их

- Высокий риск ошибок: неправильно оформленный счет-фактура поставщика лишает вас права на вычет

- Нужно вести книгу покупок и книгу продаж

- При ошибках в вычетах налоговые органы могут доначислить налог

Плюсы и минусы специальных ставок

Плюсы:

- Упрощенный учет: не нужно следить за вычетами и проверять счета-фактуры поставщиков

- Меньше бумажной работы: книга покупок не ведется (кроме вычетов по авансам)

- Низкая ставка: 5% или 7% вместо 22%

- Подходит для B2C-бизнеса (работа с физическими лицами), где покупатели не требуют вычетов

- Выгодно, если у вас почти нет расходов или поставщики не платят НДС

Минусы:

- Нет права на вычет: даже если вы купили много товара с НДС, этот налог не вернется

- Входящий НДС увеличивает стоимость закупок

- Невыгодно для бизнеса с высокой долей материальных затрат

- Пониженные ставки применяются не менее 12 кварталов подряд — быстро переключиться обратно на общие не получится

Как рассчитать, что выгоднее

Пошаговая формула расчета

Чтобы понять, какой режим выгоднее, нужно для каждого варианта посчитать итоговую налоговую нагрузку и сравнить.

Вариант 1. Общие ставки (с вычетом)

НДС к уплате = НДС с продаж − НДС с покупок (входящий)

Вариант 2. Специальная ставка 5% или 7%

НДС к уплате = Выручка (без учета НДС в цене) × 5% (или 7%)

Главный ориентир: критическая доля расходов с НДС в выручке.

Допустим, ставка 22%. Делим пониженную ставку на общую: 5% / 22% ≈ 23%, 7% / 22% ≈ 32%.

Если ваши расходы, облагаемые НДС, составляют больше 23% (или 32%) от выручки, то вариант с общими ставками и вычетами становится выгоднее. Если меньше — специальная ставка выгоднее.

Пример для ставки НДС 22%:

Для ставки НДС 22% и 7%: порог — 32%.

Пошаговая формула для точного расчета

Для общих ставок (с вычетом):

НДС к уплате = (Выручка × Ставка) − (Расходы с НДС × Ставка)

Для специальных ставок (без вычета):

НДС к уплате = Выручка × 5% (или 7%)

Порог (доля расходов с НДС), при котором варианты сравняются:

Доля = 1 − Пониженная_ставка / Общая_ставка

- Для ставки 5% (при общей 22%): 1 − 5/22 ≈ 77%. Расходы должны составлять не менее 77% от выручки, даже если у них 0% НДС? Нет, это работает, только если речь о расходах, облагаемых НДС. Пересчитаем иначе: Пусть доля расходов с НДС (включая сам НДС) = R. Тогда:

НДС к уплате по общей = Выр × 0,22 − R × Выр × 0,22 = Выр × 0,22 × (1 − R)

НДС к уплате по спец = Выр × 0,07 (или 0,05)

Приравниваем: 0,22 × (1 − R) = 0,07 → 1 − R = 0,07 / 0,22 ≈ 0,318 → R ≈ 0,682 (68,2%). То есть доля облагаемых НДС расходов должна превышать 68% от выручки, чтобы общая ставка была выгоднее спец 7%. Для 5%: 1 − R = 0,05 / 0,22 ≈ 0,227 → R ≈ 0,773 (77,3%).

Примеры расчета

Пример 1. Высокая доля расходов

- Общие ставки: 1 100 000 − 770 000 = 330 000 руб. к уплате

- Спецставка 5%: 5 000 000 × 5% = 250 000 руб. к уплате

- Спецставка 7%: 5 000 000 × 7% = 350 000 руб. к уплате

Здесь спецставка 5% оказалась выгоднее общих из-за низкой доли расходов с НДС (3,5 млн / 5 млн = 0,7). При доле выше – общие могут быть выгоднее.

Пример 2. Очень высокая доля расходов (допустим, 90% от выручки — 4,5 млн руб.)

- Входящий НДС: 4,5 млн × 0,22 = 990 000 руб.

- Общие: 1 100 000 − 990 000 = 110 000 руб.

- Спец 5%: 250 000 руб.

Общие выгоднее на 140 000 руб.

Сроки и условия применения

Если выбрали специальную ставку (5% или 7%), применять её нужно не менее 12 кварталов подряд.

Отказ от специальной ставки возможен раньше только в случае:

- утраты права на ее применение (превышение лимита доходов)

- перехода на иной налоговый режим

Досрочный отказ без потери статуса не допускается.

Если же вы выбрали общую ставку, ограничения по минимальному сроку применения нет. Но если вы захотите перейти на специальную ставку, это можно сделать, подав заявление. Однако потом снова перейти на общие ставки без ожидания 12 кварталов, вероятно, не получится — на новом режиме придется продержаться положенный срок.

Частые вопросы

Можно ли перейти с одной ставки на другую?

Да, но если выбрали специальную ставку, применять её нужно не менее 12 кварталов подряд. Отказаться можно только по истечении этого срока или при утрате права (превышение лимита дохода).

Что будет, если доход превысит лимит для специальной ставки?

Если доход превысит 272,5 млн руб. при ставке 5%, нужно перейти на ставку 7% или на общие ставки. Если превысит 490,5 млн руб. — только на общие ставки.

Нужны ли счета-фактуры при специальных ставках?

Да, обязанность выставлять счета-фактуры не зависит от выбранной ставки. Но при специальных ставках книга покупок не ведется (кроме вычетов по авансам и по некоторым другим операциям, где вычеты разрешены).

Что выгоднее для интернет-магазина?

Если вы закупаете товар у плательщиков НДС и имеете высокую долю расходов, общие ставки могут быть выгоднее. Если работаете с поставщиками на УСН (без НДС) — специальные ставки проще и могут быть выгоднее.

Что выгоднее для услугового бизнеса (консалтинг, дизайн, IT)?

Расходная часть обычно невелика (зарплата, аренда). Входящий НДС минимален. Специальные ставки (5% или 7%) скорее всего будут выгоднее общих.

Главное, что нужно запомнить

✅ Главное отличие — при общих ставках есть вычет входящего НДС, при специальных — нет

✅ Общие ставки (22%) выгодны при высокой доле расходов с НДС (>68-77% от выручки)

✅ Специальные ставки (5-7%) выгодны при низкой доле расходов и для B2C-бизнеса

✅ Выбор делается один раз — менять ставку можно не чаще чем раз в 12 кварталов

✅ Лимиты для специальных ставок: до 272,5 млн руб. — ставка 5%, до 490,5 млн руб. — ставка 7%

Нужна помощь с выбором ставки НДС для вашего бизнеса? Проведем бесплатный расчет, сравним оба варианта и поможем выбрать оптимальный.

📞 +7 (985) 175-55-97

💬 Написать в MAX

Подписывайтесь на наш канал, чтобы не пропускать новые статьи по налогам и бухгалтерии.