⭕️⭕️ 50 млн без залога на нулевую кредитную историю

К нам обратился собственник компании, которая поставляет и собирает электрооборудование: релейные шкафы, подстанции, распределительные комплексы. Серьёзный бизнес с выручкой за 2025 больше 200 млн рублей

В декабре-январе компания подписала крупные контракты. Два только от одного заказчика: на 300 и 400 млн, плюс несколько поменьше. Итого на год уже заключено под миллиард рублей. И вот тут возникла проблема.

Условия задачи

🟣Цель: оборотное финансирование под исполнение контрактов

🟣Запрос: от 50 до 200 млн рублей

🟣Сложность: не техническая, а историческая

Компания никогда не кредитовалась. Вообще. В ВТБ был открыт овердрафт, но воспользоваться им так и не пришлось — лимит просто висел на счёте. Только один расчётный счёт, никакого реального опыта работы с кредитными продуктами. Для банков это белый лист. Хорошая финансовая дисциплина, отличный скоринг учредителя (970+), но банк, который тебя не знает, смотрит с осторожностью.

Что мы нашли при анализе

❌ Кредитной истории по компании нет

❌ Расчётного счёта в нужных нам банках нет, только ВТБ

❌ Клиент очень осторожный: перечитывает всё дважды, взвешивает каждый шаг, решения принимает неспешно. Уважаем, но закладываем в сроки

Плохой кредитной истории и долгов нет. Залога тоже нет. И это уже само по себе усложняет задачу. Плюс единственный банк, который знал клиента годами, отказал ему в кредите. Ситуация нестандартная: сильный бизнес, у которого просто не было точки входа в кредитную систему

Что мы сделали

Первое, что бросилось в глаза: ВТБ знал этого клиента годами, видел обороты, вёл зарплатный проект. И всё равно не дал кредит своему же клиенту.

Поэтому мы подобрали несколько подходящих банков под профиль клиента. Но в подачу пошли не сразу — каждая лишняя заявка оставляет след в кредитной истории, а портить её до первого одобрения незачем.

Начали точечно. Провели несколько рабочих встреч с менеджерами и аналитиками банка до подачи заявки. Объяснили профиль клиента, разобрали контрактный портфель, сняли вопросы по отсутствию кредитной истории. Только после того, как стало понятно, что банк понимает клиента и готов работать — подали заявку.

Про ставку. Отдельно

Первоначальное одобрение пришло по ставке 27,33%. Для нас это был старт переговоров.

Банк предложил снижение до 23,9%, но выставил условия: страхование имущества и бизнеса за 1,5 млн из собственных средств, или гарантия фонда за 2,25 млн. В обоих вариантах перевод 80% оборотов в Сбер и открытие зарплатного проекта

Контракты у клиента уже подписаны через ВТБ. Переводить обороты нет ни возможности, ни смысла. Тратить 1,5–2,25 млн из оборота на страховки тоже не вариант.

Мы сели за стол переговоров и сказали прямо: клиент новый, но серьёзный. Контрактный портфель на миллиард. Финансовая дисциплина высокая. Плюс объяснили, что у нас есть и другие варианты с банками.

В итоге договорились: открытие зарплатного проекта как продукта, без жёстких требований по переводу средств. Банк пересчитал доходность по клиенту. Всё сошлось.

✔️Ставка снижена с 27,33% до 23,9% за счёт плотной работы с менеджером и аналитиком банка, без дополнительных затрат из кармана клиента

Результат:

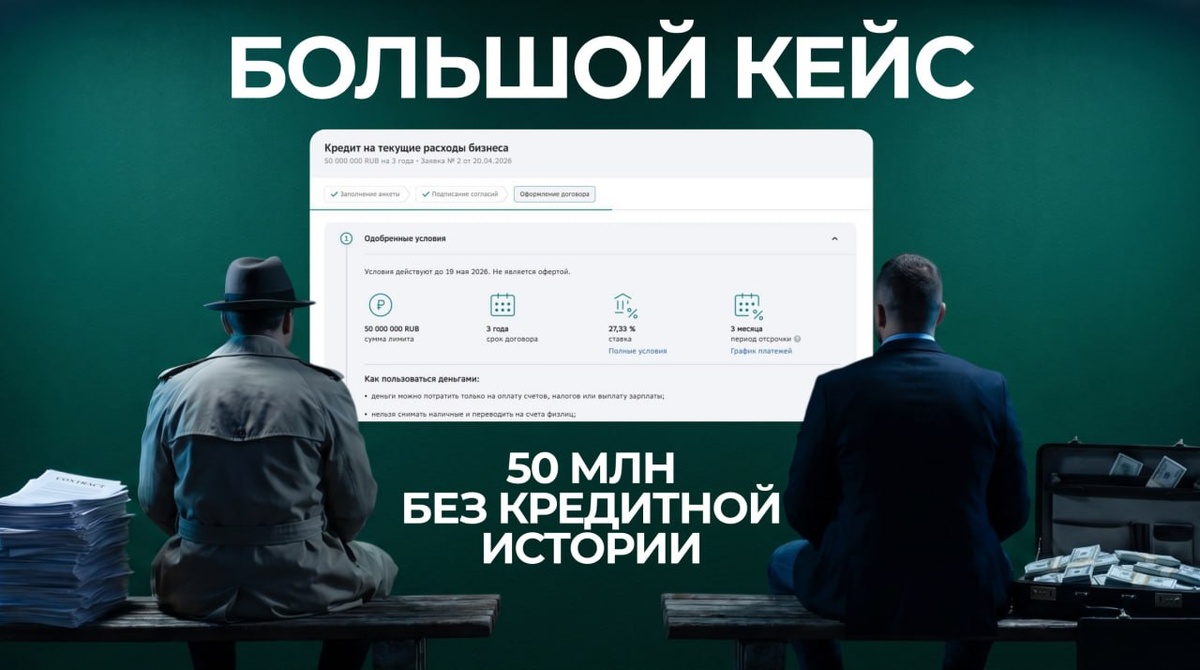

✔️ Сумма: 50 000 000 ₽

✔️ Продукт: невозобновляемая кредитная линия (НКЛ)

✔️ Ставка: 23,9% годовых

✔️ Залог: не потребовался

✔️ Отсрочка по основному долгу: 3 месяца

✔️ Срок от первого контакта до выдачи: 1 неделя

❗️ И это только первая выдача. Сейчас прорабатываем факторинг. У компании есть контракты с готовностью 90%, после отгрузки деньги придут через 60–90 дней. Факторинг позволит получить 90% суммы сразу после отгрузки. Не ждать, а пускать деньги в работу уже сегодня.

Параллельно в работе ещё несколько банков под классическое кредитование. Дальнейшие шаги будут зависеть от того, какая реальная потребность возникнет у клиента: дополнительный оборотный лимит, инвестиционный кредит или установление лимита по факторингу.

Мораль: Отсутствие кредитной истории это не проблема. Если знать, как правильно преподнести себя банку

⬇️ Разберём вашу ситуацию ⬇️