Совет директоров "Татнефти" объявил о рекомендации дивидендов в размере 11.61 руб. на одну акцию. На данный момент доходность составит чуть менее 2%, выплата значительно сократилась в сравнении с предыдущим таким же периодом. Роста стоимости акций мы также не наблюдаем. Так в чем дело — есть ли хоть какие-то перспективы у нефтяной компании или настало время для того, чтобы сократить ее долю в портфеле?

2025 год получился плохим для нефтяного бизнеса

"Татнефть" не так сильно отличается от условного "Лукойла" и "Роснефти" — компания так же реализует нефтепродукты, причем не столь важно на каких рынках. Если цена нефти за баррель падает, то все в той или иной степени пострадают. Именно в таком ключе прошел 2025 год, тем более что рубль в данном периоде был крепким.

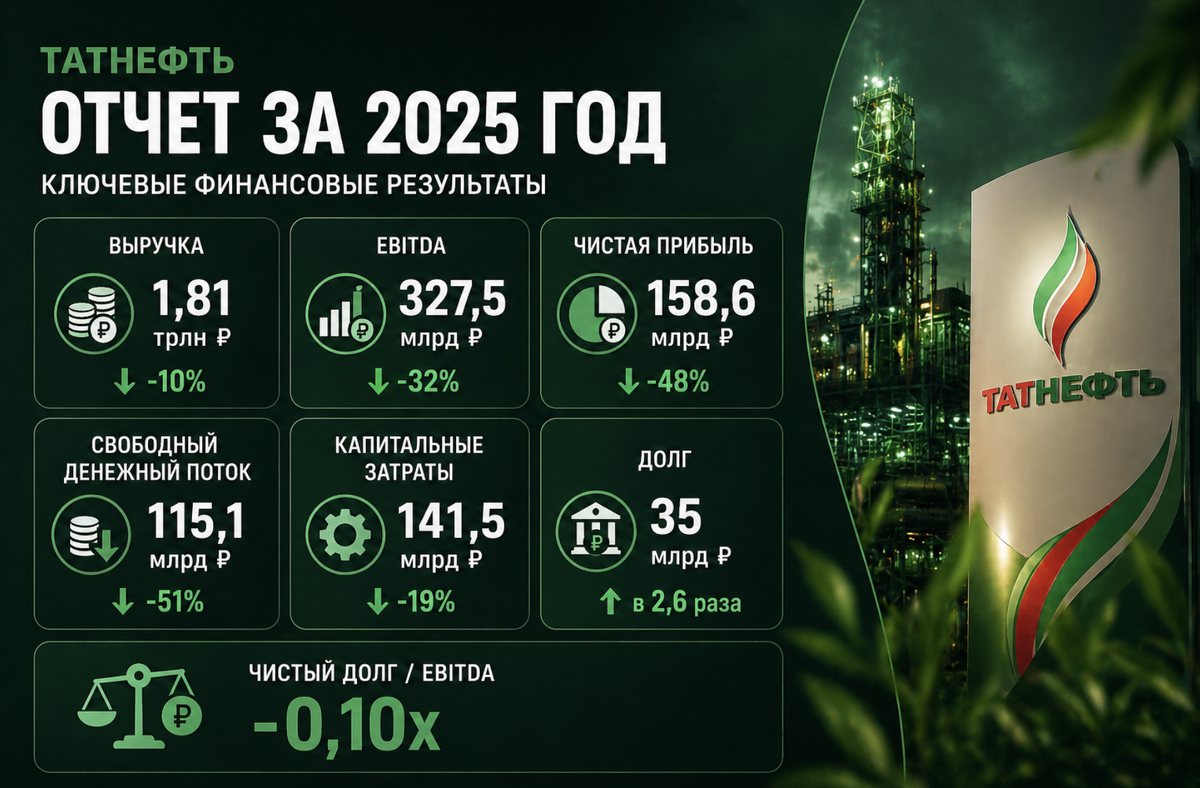

Отчет за 2025 год:

- Выручка сократилась на 10%, до 1.81 трлн руб.

- EBITDA сократилась на 32%, до 327.5 млрд руб.

- Чистая прибыль сократилась на 48%, до 158.6 млрд руб.

- Свободный денежный поток сократился на 51%, до 115.1 млрд руб.

- Капитальные затраты сократились на 19%, до 141.5 млрд руб.

- Долг увеличился в 2.6 раза, до 35 млрд руб.

- Чистый долг в соотношении с EBITDA — -0.10х.

По ключевым финансовым показателям предыдущего года можно увидеть, что "Татнефти" пришлось нелегко. Все они сократились, причем очень быстрыми темпами. Я уже перечислил факторы, которые на это повлияли, повторяться нет смысла. Лучше поговорим о действиях "Татнефти".

Компания продала свой шинный бизнес примерно за 22 млрд руб., что позволило немного нарастить денежную позицию и чистую прибыль по итогам года. Он был убыточным, поэтому едва ли эмитент многое от этого потерял. Также уже второй год подряд "Татнефть" сокращает капитальные затраты, за счет чего прибыль и свободный денежный поток не летят вниз.

Есть и не совсем хорошие тенденции — процентные расходы по долгу выросли почти в 2 раза. Они все еще малы, в районе 2.56 млрд руб., но есть вероятность того, что нагрузка по чистому долгу может выйти из отрицательной, если потребуется наращивание инвестпрограммы.

Чего в будущем ждать по дивидендам?

Еще с октября дивидендные выплаты инвесторам стали совсем крошечными — "Татнефть" перестала начислять больше 20 руб. на акцию единоразово, а суммарная процентная доходность составила только лишь в районе 6% годовых. Это однозначно может говорить о переоценке "Татнефти" на рынке. Безрисковая доходность в ОФЗ доходит до 13-14%, а акции этому ничего не могут противопоставить.

Интересно будет посмотреть на то, насколько изменится ситуация после резкого роста нефтяных цен во втором квартале текущего года. Вполне возможно, что показатели "Татнефти" восстановятся, и тогда дивидендные выплаты увеличат. Что касается параметров политики, вряд ли их будут менять — 50% от чистой прибыли по РСБУ или МСФО, в зависимости от того, где больше сумма.

Но тут важно помнить о риске — у "Татнефти" постепенно начинает расти долг. Сдержать его увеличение получилось только за счет приличной денежной позиции, которая сократилась примерно на 50% и снижения капитальных затрат. Если финансово ситуация не улучшится в 2026 году, то процентные доходы могут немного "подъедать" свободный денежный поток и чистую прибыль.

К тому же, НПЗ "Татнефти" в лицо ТАНЕКО обеспечивает до 40% нефтепереработки компании. Если по нему тоже будут наноситься удары ввиду текущих событий, то это может привести к временным трудностям для эмитента.

Интересны ли акции "Татнефти" для покупки?

Примерно с начала 2024 года компания торгуется в боковике, ей не удается вырасти выше 770 руб. за акцию, после чего начинается откат. Интересно и то, что при резком росте цен на нефть, котировки продолжают падать. Сейчас "Татнефть" становится чуть более привлекательной, цены на акции приходят к важным отметкам в виде 500-520 руб. Именно в этой зоне может быть справедливая цена при текущих финансовых показателях и конъюктуре рынка.

Вероятно, инвесторы просто не верят в то, что конфликт на Ближнем Востоке с нами надолго. Цены на нефть подходят к 120 долл. за баррель на фоне дефицита, но атаки приостановились, а ОАЭ вышел из ОПЕК+. Это может свидетельствовать о том, что чаша весов качнулась в сторону США — нефти в Эмиратах будут добывать еще больше, не сковывая себя ограничениями. На фоне этого высок риск снижения нефтяных котировок в долгосрочном периоде.

Также хочется отметить, что по P/E "Татнефть" стоила уж слишком дорого по итогам 2025 года — 8.48х. С 2021 года этот показатель не превышал 6х, державшись примерно в зоне 5-6х.

Как по мне, акции "Татнефти" прямо сейчас стоит добавлять в портфель только по цене в 500-520 руб., если стоимость придет в данную зону. Если вы уже держите бумаги, то в этом нет проблемы — продолжайте получать дивиденды, но не ждите инноваций или каких-то резких изменений в лучшую сторону. Если захотите выйти из акций, сделать это лучше по более высокой цене. "Татнефть" — это, скорее, относительно стабильная история без высокой долговой нагрузки. Лично мне не интересна эта компания по текущим отметкам, даже в нефтяном секторе другие варианты смотрятся куда привлекательнее.

Не является индивидуальной инвестиционной рекомендацией.

Держите ли вы в своем портфеле акции "Татнефти"? Пишите в комментариях, задавйте вопросы, если что-то было непонятно, подписывайтесь и ставьте лайки, если понравился материал! Также загляните в Telegram-канал, ссылка на который находится в профиле. Там публикую мысли по рынкам и не только.