Как не платить взносы за директора в 2026 году: инструкция от ФНС

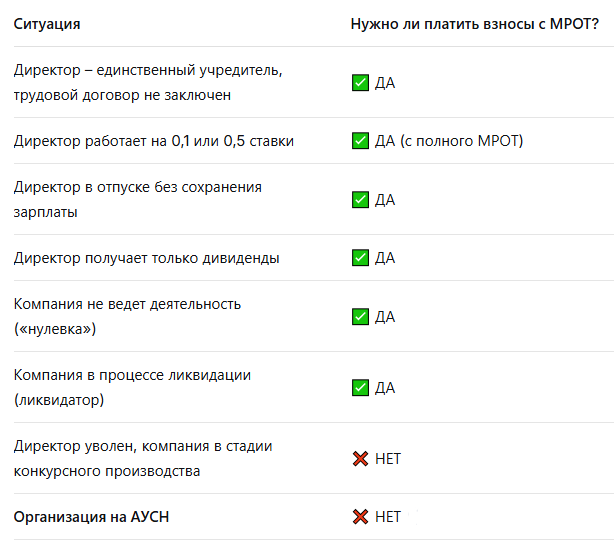

С 1 января 2026 года коммерческие организации обязаны начислять страховые взносы на директора исходя из МРОТ (27 093 руб.), даже если он работает без зарплаты . Для «нулевок» это означает ежемесячный платеж ~8 128 руб. при полном отсутствии доходов. Однако закон предусматривает легальные способы избежать этих отчислений. Разберем два главных варианта, актуальных для владельцев неработающих компаний, а также их «гибрид» — ИП-управляющего на АУСН.

⚠️ Важное уточнение: взносы платятся даже при отсутствии зарплаты

Прежде чем перейти к вариантам экономии, четко зафиксируем правила 2026 года:

🎯 Ключевой вывод: сам факт наличия директора в ЕГРЮЛ (статус «действующее») создает обязанность платить взносы, даже если деятельность не ведется и зарплата не начисляется. ФНС подтвердила: минимальные взносы за директора не платят только некоммерческие организации и компании на АУСН .

🟢 Способ №1: ликвидация компании (кардинальное решение)

Как уже подробно разобрано в предыдущей статье, единственный случай, когда за «директора» точно не нужно платить взносы – это ликвидация компании. ФНС прямо указала: ликвидатор не является единоличным исполнительным органом (ЕИО), поэтому правило «директорского МРОТ» на него не распространяется.

Нюанс, который важен помнить: в процессе ликвидации взносы за ликвидатора платить все равно придется, так как он приравнивается к ЕИО. Полное освобождение наступает только после того, как запись о компании исключена из ЕГРЮЛ.

Таким образом, ликвидация – это не способ «сэкономить на взносах сейчас», а способ навсегда прекратить обязанность их платить в будущем.

🟢 Способ №2: передача управления ИП-управляющему (с сохранением юрлица)

Это самый интересный вариант для тех, кто хочет сохранить юрлицо, но избавиться от ежемесячных 8 128 руб. взносов.

Как это работает

Если полномочия единоличного исполнительного органа переданы по договору индивидуальному предпринимателю-управляющему, то такой договор является гражданско-правовым, а не трудовым.

Согласно статье 420 НК РФ, вознаграждения, выплачиваемые индивидуальным предпринимателям, не признаются объектом обложения страховыми взносами для компаний-работодателей. ИП сам платит за себя взносы как самозанятое лицо.

Официальная позиция ФНС

ФНС в письме от 18.03.2026 № БС-36-11/2025@ дала четкое разъяснение: при передаче управления ИП-управляющему требование о минимальной базе по страховым взносам (с МРОТ) не применяется.

Налоговики подтвердили: «Положения Федерального закона от 28.11.2025 № 425-ФЗ не распространяются на ИП – управляющего».

✅ Важные условия для безопасности

Хотя основное правило работает без дополнительных условий, эксперты рекомендуют подстраховаться:

📈Как усилить экономию: АУСН для ИП-управляющего

Если ИП-управляющий выберет Автоматизированную упрощенную систему налогообложения (АУСН), он получает дополнительное преимущество: полное освобождение от уплаты фиксированных страховых взносов «за себя» .

При нулевом доходе (договор управления может быть безвозмездным) ИП на АУСН платит фактически только взносы на травматизм, если у него есть наемные работники. Если ИП работает один – взносы на травматизм тоже не платятся .

Сравнение нагрузки на ИП-управляющего

🎯 Итог: при использовании схемы «ИП-управляющий на АУСН с нулевым доходом»:

ООО не платит взносы за директора (экономия ~97 500 руб./год)

ИП не платит фиксированные взносы за себя (экономия ~57 390 руб./год)

Общая годовая нагрузка на связку «ООО + ИП» может составить 0 рублей (если у ИП нет наемных работников)

⚠️ Важный нюанс для ИП на АУСН: потеря пенсионного стажа

На АУСН взносы на обязательное пенсионное страхование не начисляются и не уплачиваются. Это значит, что каждый месяц на этом режиме без добровольных взносов не засчитывается в страховой стаж и не формирует пенсионные баллы .

Для ИП, который находится на АУСН год-два в ожидании запуска проекта, потеря стажа может быть несущественной. Но если простой затянется на несколько лет, это повлияет на размер будущей пенсии или даже на возможность выйти на нее вовремя (минимальный стаж в 2026 году – 15 лет) .

Как компенсировать: ИП вправе добровольно вступить в правоотношения по обязательному пенсионному страхованию через Социальный фонд России. Уплата добровольных взносов восстанавливает стаж и формирует баллы за соответствующий период .

Пример из практики

Было (до 2026 года): ООО «Весна», один учредитель он же директор. Компания не работает, зарплата не начисляется. Взносы – 0 руб.

Стало (с 2026 года): директор-учредитель – это ЕИО. Нужно платить ~8 128 руб./мес. или ~97 500 руб./год.

Решение (с использованием ИП-управляющего на АУСН):

- Учредитель регистрируется как ИП с ОКВЭД 70.10.2.

- ИП переходит на АУСН (если регион позволяет).

- ООО заключает с этим ИП договор на управление компанией (можно безвозмездный).

- Учредитель снимает с себя полномочия директора (подает форму Р13014).

Результат:

- ООО не платит взносы с МРОТ за управляющего (экономия ~97 500 руб./год)

- ИП-управляющий на АУСН не платит фиксированные взносы за себя (экономия ~57 390 руб./год)

- При нулевом доходе и отсутствии наемных работников – годовая нагрузка 0 рублей.

🟡 Способ №3: переход на АУСН (для всей компании)

Компании на Автоматизированной упрощенной системе налогообложения (АУСН) не исчисляют и не уплачивают страховые взносы в принципе . Однако у этого режима есть жесткие ограничения:

- доход – не более 60 млн рублей в год ;

- средняя численность работников – не более 5 человек ;

- остаточная стоимость основных средств – не более 150 млн рублей ;

- расчеты – только через уполномоченные банки из реестра ФНС ;

- зарплата – только безналичными .

Кроме того организациям на общей системе налогообложения, перейти на АУСН можно только с нового календарного года, подав уведомление до 31 декабря. Для «нулевки» на ОСН, которая планирует закрыться в середине 2026 года, этот путь не подходит – проще ликвидироваться.

АУСН не для всех регионов

Эксперимент по АУСН действует не во всех регионах. Нужно уточнять именно про Ваш регион.

🔴 Кого новые правила точно не касаются

Для полноты картины перечислим, кто может не волноваться о «директорском» МРОТ:

📋Резюме: что выбрать владельцу «нулевки»

Главная рекомендация от ФНС и экспертов:

- Если компания не нужна – ликвидируйте. Это самый чистый и предсказуемый выход.

- Если компания нужна «на паузе» – передайте управление своему ИП на АУСН. При нулевом доходе и отсутствии работников нагрузка стремится к нулю, а юрлицо сохраняется.

- Если ваш регион не поддерживает АУСН – остается вариант ИП на УСН. Он всё равно выгоднее содержания директора (57 тыс. руб. против 97,5 тыс. руб.).

Данный материал носит информационный характер. Для принятия решения в конкретной ситуации рекомендуем проконсультироваться с юристом или налоговым консультантом, особенно в части региона действия АУСН и возможности перехода на этот режим.

⏳ ООО «Ассистент» — бухгалтерское сопровождение, декларации, вычеты, споры с налоговой. Без шаблонов и скрытых платежей.