Многие думают, что если накопился долг за коммуналку, завтра придут приставы и заберут квартиру. На практике всё сложнее. За долг в 20, 50 или даже 100 тысяч рублей квартиру обычно не забирают. Но это не значит, что долг по ЖКХ можно спокойно игнорировать.

Чтобы получать больше понятной и проверенной информации о долгах и банкротстве, подписывайтесь на мой блог в Дзен.

В каких случаях долг может дойти до суда?

Единой суммы, после которой квартиру забирают за долги по ЖКХ, в законе нет.

Важно не только сколько вы должны, а какая у вас квартира, единственное ли это жильё, есть ли ипотека, есть ли другое имущество, работаете ли вы официально и дошло ли дело до суда.

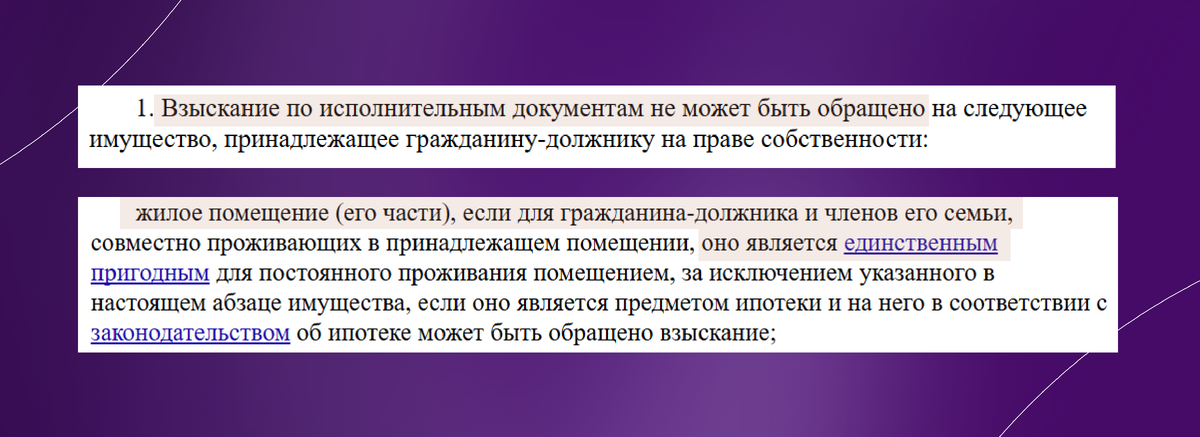

Если квартира единственная и находится в собственности, забрать её только за коммунальные долги практически невозможно. Закон защищает единственное пригодное для проживания жильё должника от взыскания, если оно не находится в ипотеке или залоге. Это следует из статьи 446 ГПК РФ.

Но если квартира не единственная, ситуация уже другая.

Если квартира в собственности

Если человек является собственником квартиры, управляющая компания не может просто прийти и выселить его за долги.

Сначала долг взыскивают через суд. Затем приставы могут списывать деньги со счетов, удерживать часть зарплаты или пенсии, арестовывать имущество, ограничивать регистрационные действия с недвижимостью.

До продажи квартиры дело обычно доходит только тогда, когда:

- Долг крупный.

- У человека есть другое жильё.

- Нет денег на счетах.

- Нет официального дохода.

- Нет другого имущества, за счёт которого можно погасить задолженность.

На практике речь чаще идёт не о 30 или 50 тысячах рублей, а о крупных суммах. Обычно это сотни тысяч рублей и выше. Но даже тогда суд и приставы смотрят на всю ситуацию, а не только на цифру в квитанции.

Чтобы получать больше понятной и проверенной информации о долгах и банкротстве, подписывайтесь на мой блог в Дзен.

Если жильё единственное

Если квартира единственная, в ней проживает должник и его семья, и она не в ипотеке, её нельзя продать с торгов только потому, что накопился долг за коммунальные услуги.

Это важный момент. Людей часто пугают фразами вроде «останетесь на улице» или «заберут квартиру за коммуналку». В большинстве случаев для собственника единственного жилья это не соответствует реальной правовой картине.

Но расслабляться тоже не стоит. Долг всё равно могут взыскать через суд. Приставы могут арестовать счета, удерживать деньги из дохода, ограничить выезд за границу при наличии оснований, наложить запрет на регистрационные действия с квартирой.

То есть жить в квартире человек продолжит, но распоряжаться финансами и имуществом станет сложнее.

Если квартира муниципальная

Вот здесь риск намного выше.

Если человек живёт в квартире по договору социального найма и больше шести месяцев без уважительных причин не платит за жильё и коммунальные услуги, его могут выселить через суд с предоставлением другого жилья по нормам общежития. Это прямо указано в статье 90 ЖК РФ.

Здесь важна не только сумма, а срок неуплаты. Даже если долг не выглядит огромным, но платежей нет больше шести месяцев, наймодатель может обратиться в суд.

Суд будет смотреть, почему человек не платил. Если были уважительные причины, например болезнь, потеря работы, задержка выплат, тяжёлая семейная ситуация, это нужно доказывать документами.

Чтобы получать больше понятной и проверенной информации о долгах и банкротстве, подписывайтесь на мой блог в Дзен.

Если квартира в ипотеке

Если квартира в залоге у банка, её могут взыскать даже тогда, когда она единственная. Это уже не просто коммунальный долг, а залоговое обязательство перед банком.

Долги по ЖКХ сами по себе обычно не запускают продажу ипотечной квартиры. Но если человек одновременно не платит ипотеку, коммуналку, кредиты и уже находится в просрочках, риски резко растут.

Что будет раньше, чем риск потери жилья

Обычно до разговоров о квартире появляются другие последствия.

Сначала начисляются пени. По общему правилу пени начинают начисляться с 31 дня просрочки, а с 91 дня размер увеличивается. Это предусмотрено статьёй 155 ЖК РФ и связано с расчётом от ключевой ставки.

Потом могут ограничить отдельные коммунальные услуги. По Правилам № 354 при задолженности больше двух месячных размеров платы по конкретной услуге исполнитель может ограничить или приостановить её предоставление после уведомления.

Обычно речь может идти о свете, горячей воде, газе. Холодную воду и отопление в многоквартирном доме отключать нельзя, потому что это связано с базовой безопасностью проживания.

Затем управляющая компания обращается в суд. После суда подключаются приставы.

Чтобы получать больше понятной и проверенной информации о долгах и банкротстве, подписывайтесь на мой блог в Дзен.

Можно ли списать долги по ЖКХ через банкротство

Да, долги по ЖКХ могут быть списаны в процедуре банкротства физического лица. Но важно понимать нюанс.

Списывается не сама обязанность оплачивать текущую коммуналку, а задолженность, которая возникла до определённого момента в процедуре. Новые платежи за квартиру всё равно нужно оплачивать.

Если у человека кроме ЖКХ есть кредиты, микрозаймы, кредитные карты, исполнительные производства, удержания с зарплаты или пенсии, банкротство может быть законным способом решить ситуацию комплексно.

Но перед процедурой нужно обязательно проверить имущество. Особенно если есть доли, вторая недвижимость, ипотека, сделки с квартирой, дарение, продажа имущества родственникам.

Мой вывод

Бояться нужно не самой фразы «долг за ЖКХ», а запущенной ситуации.

Если квартира единственная и в собственности, за обычный коммунальный долг её не заберут. Но долг может привести к суду, приставам, арестам счетов, удержаниям и постоянному росту задолженности.

Если жильё муниципальное, опасность выше. После шести месяцев неуплаты вопрос уже может перейти в суд.

Если есть ипотека или другая недвижимость, ситуацию нужно разбирать отдельно. Здесь универсальный совет из интернета может только навредить.

Перед тем как платить частями, подписывать соглашение с УК, идти в суд или думать о банкротстве, лучше понять всю картину: какие долги есть, что можно списать, что останется, есть ли риск по жилью и какие действия сейчас безопасны.

Вы можете записаться на бесплатную консультацию к моим юристам. Они разберут вашу ситуацию, ответят на вопросы и предложат решение, которое подходит именно вам.

Вы можете оставить заявку на сайте или позвонить моей команде дежурных юристов в рабочее время по телефону +7 969 818-44-90.

ССЫЛКИ НА СОЦ. СЕТИ:

Чтобы получать больше понятной и проверенной информации о долгах и банкротстве, подписывайтесь на мой блог в Дзен.