Накопительное или инвестиционное страхование жизни: что выбрать и в чем разница?

Страхование жизни давно перестало быть только защитой на случай непредвиденных обстоятельств. Сегодня многие рассматривают его как инструмент финансового планирования, который помогает не только сохранить капитал, но и решить долгосрочные денежные задачи.

Именно поэтому чаще всего внимание привлекают два продукта - накопительное страхование жизни (НСЖ) и инвестиционное страхование жизни (ИСЖ).

На первый взгляд они похожи, но на практике работают по-разному и подходят для разных целей.

Почему страхование жизни используют для финансового планирования

Долгосрочные страховые программы позволяют объединить сразу несколько задач: обеспечить страховую защиту, создать накопления и в некоторых случаях попробовать увеличить капитал.

Суть проста: человек регулярно вносит платежи по договору, а страховая компания выполняет свои обязательства в зависимости от условий программы - будь то окончание срока действия договора или наступление страхового события.

Для одних это способ дисциплинированно копить, для других - дополнительный финансовый инструмент.

Как работает накопительное страхование жизни

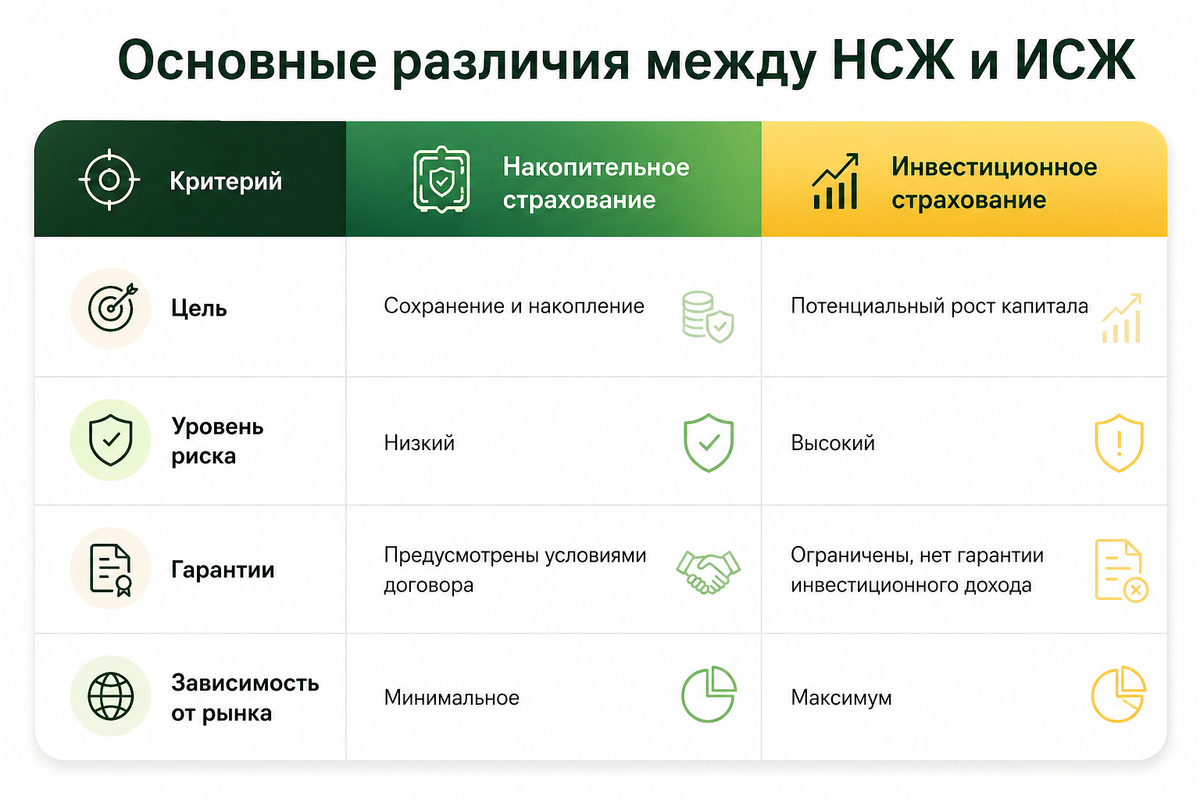

НСЖ чаще выбирают те, кто делает ставку на стабильность.

Такой формат предполагает постепенное накопление средств с заранее понятными условиями. Человек регулярно делает взносы, а по завершении программы получает накопленную сумму. Дополнительно действует страховая защита.

Главное преимущество НСЖ - предсказуемость. Здесь нет выраженной зависимости от рыночной ситуации, поэтому продукт воспринимается как более консервативный.

Чаще всего НСЖ выбирают для:

- формирования капитала на будущее;

- финансовой подушки;

- накоплений на образование детей;

- долгосрочного планирования.

Особенности инвестиционного страхования жизни

ИСЖ сочетает страховую защиту с инвестиционной составляющей.

Часть средств направляется на страхование, а часть инвестируется в выбранные финансовые инструменты. За счет этого потенциальная доходность может быть выше, чем в классических накопительных программах.

Однако здесь важно понимать: доход не гарантирован.

Результат зависит от рыночной ситуации, выбранной стратегии и инвестиционных показателей. Возможна прибыль, но возможен и минимальный либо нулевой доход.

ИСЖ чаще подходит тем, кто:

- готов рассматривать страхование как инвестиционный инструмент;

- допускает финансовые риски;

- хочет потенциально увеличить капитал;

- интересуется долгосрочными вложениями.

Главные различия между НСЖ и ИСЖ

Если говорить простыми словами, то разница сводится к балансу между надежностью и возможной доходностью.

Накопительное страхование ориентировано на сохранность средств и стабильность.

Инвестиционное страхование - на возможность заработать больше, но с более высоким уровнем риска.

Иными словами:

НСЖ — для тех, кто ценит надежность.

ИСЖ — для тех, кто готов к инвестиционным колебаниям ради потенциальной прибыли.

На что важно смотреть перед оформлением

Перед выбором программы важно внимательно изучить условия договора.

Особое внимание стоит уделить:

- сроку страхования;

- возможности досрочного расторжения;

- размеру и графику взносов;

- комиссиям;

- страховым условиям;

- реальному уровню финансовых рисков.

Страхование жизни - это всегда долгосрочное решение, поэтому выбирать программу стоит не под влиянием рекламы, а исходя из собственных финансовых целей.

Итог

НСЖ и ИСЖ - это не конкуренты, а разные инструменты под разные задачи.

Если вам важнее сохранить деньги, получить понятный результат и минимизировать риски, чаще подойдет накопительное страхование.

Если вы готовы использовать страхование как часть инвестиционной стратегии и допускаете рыночные колебания, можно рассмотреть инвестиционные программы.

Если понимать, как работают эти варианты, страхование жизни можно использовать как часть долгосрочного финансового плана.

Оставайтесь в центре страховых новостей вместе с нами! Мы делимся актуальной информацией, полезными рекомендациями и лучшими предложениями, чтобы вы всегда чувствовали уверенность в завтрашнем дне.

Контакты:

Наш сайт: https://insfamily.ru/

Мы в Telegram: https://t.me/InsFamilyru

Мы в Max: https://max.ru/id110804859345_biz

Наша группа в VK: https://vk.ru/insfamily_ru