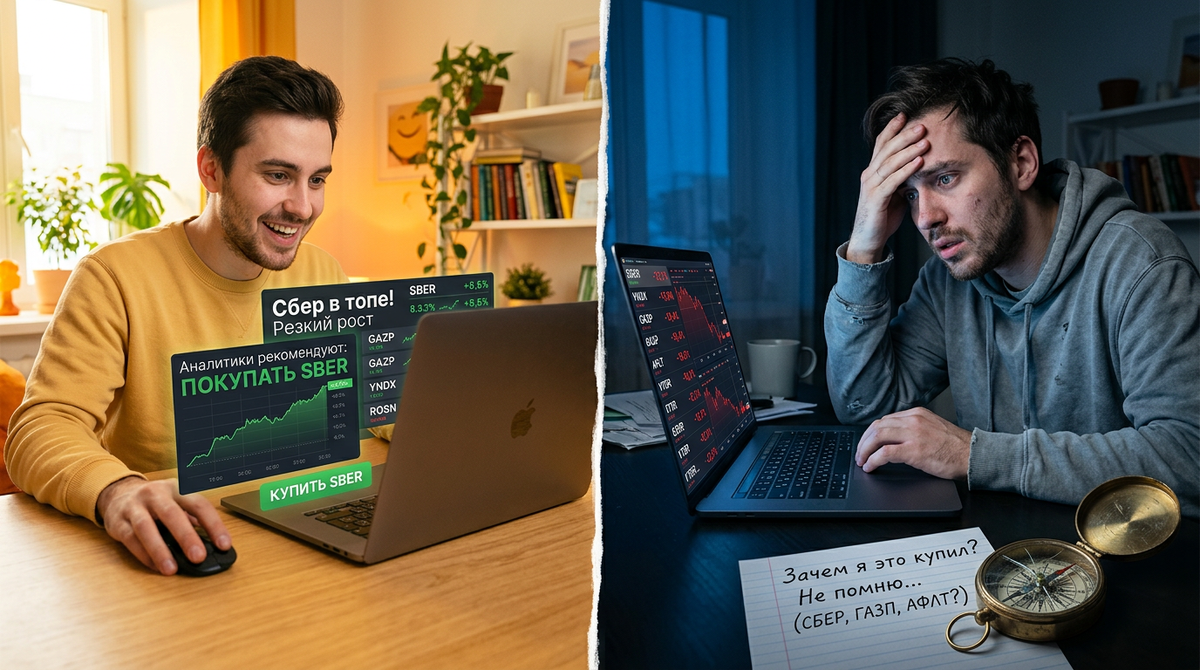

Открыли приложение брокера вечером, посмотрели на список бумаг и графики — и застыли. Топы, рекомендации, тикеры, десятки названий, половину из которых вы видите впервые.

Хочется нажать на что-то знакомое, потому что все уже купили, а вы опять думаете. Но внутри тревожно: вдруг это как раз то самое «первое попавшееся», которое потом принесёт убыток.

Погуглили за пять минут — один автор пишет «берите обязательно», другой «никогда не берите». В голове крутится одна и та же мысль: хочется начать с одной-пяти тысяч, попробовать, но страшно сделать глупость и разочароваться в первый же день. Проблема не в том, что вы чего-то не понимаете. Проблема в типовых ловушках первого шага, в которые попадают почти все.

Интерфейс и поток новостей подталкивают выбирать по витрине: смотрите на топы, лидеров роста, на то, что обсуждают прямо сейчас, а не на то, что подходит под вашу цель и срок. Из-за этого выбор становится случайным.

Комиссии и риски спрятаны в мелких строчках тарифа, а на маленькой сумме особенно обидно, когда результат съедают расходы или неожиданная просадка, которую вы не закладывали в план.

У новичка нет привязки к сроку и сценарию использования денег, поэтому покупка делается с неверным горизонтом. Любые колебания воспринимаются как ошибка, хотя по факту вы просто не подумали, когда эти деньги могут понадобиться.

Плохие решения

- Покупать то, что сейчас везде обсуждают

Вы берёте бумагу, которая находится в топе приложения или о которой пишут в новостях, чтобы просто начать. В моменте это даёт ощущение действия: вы же не сидите на месте, вы уже инвестируете. В долгую приводит к случайному портфелю, где каждая покупка — это реакция на чужое мнение, а не ваш план. Через месяц вы смотрите на список бумаг и не помните, зачем покупали половину из них. Разочарование копится быстрее, чем результат.

- Выбирать инструмент без ответа на вопрос «на какой срок эти деньги»

Вы нажимаете «купить», не задумавшись, когда вам могут понадобиться эти деньги обратно. В моменте кажется, что потом разберётесь, сейчас главное — войти в рынок. В долгую это приводит к продажам в неподходящий момент: деньги понадобились раньше, чем вы ожидали, вы продаёте с убытком и фиксируете минус, хотя инструмент был нормальным, просто срок не совпал.

- Не проверять комиссии до сделки

Вы держите в голове только цену бумаги и сумму покупки, но не смотрите на комиссию за сделку, за обслуживание счёта, за вывод денег. В моменте это экономит время: условия тарифа читать долго, а вы хотите действовать. В долгую съедает результат на маленьких суммах: купили на три тысячи, комиссия забрала процент, продали через месяц, ещё процент, итог — в минусе даже при росте цены. Формируется ощущение, что инвестирование не работает, хотя проблема была в тарифе.

- Путать низкий риск с отсутствием риска

Вы выбираете инструмент, который называют «надёжным», но не смотрите, от чего зависит его цена и доходность. В моменте это успокаивает: раз все говорят, что безопасно, значит, можно не переживать. В долгую создаёт неприятные сюрпризы при первых колебаниях: цена немного упала, вы паникуете, продаёте, теряете деньги и больше не хотите возвращаться.

- Делать первую покупку на всю сумму

Вы решаете, что пять тысяч — это мало, нечего мелочиться, и покупаете сразу на все деньги. В моменте кажется решительным шагом: действуете, как взрослый инвестор, без половинчатости. В долгую повышает стресс и вероятность импульсивной продажи. Любое движение цены вниз воспринимается болезненно, потому что вы вошли целиком и теперь не можете докупить дешевле или просто подождать спокойно.

Чек-лист действий

- Сформулируйте цель первой покупки как учебный старт

Скажите себе честно: это не попытка сразу заработать, это пробная сделка, чтобы понять, как работает система, и увидеть свою реакцию на изменение цены. Такая формулировка убирает давление и желание хватать первое попавшееся. Вы действуете не из страха упустить возможность, а из интереса разобраться.

- Зафиксируйте срок денег в одной фразе

Задайте себе вопрос: когда эти деньги могут мне понадобиться обратно. Через месяц, через полгода, через год, через три года — неважно, какой ответ, важно его записать. На основе этого срока вы отсекаете инструменты, которые не подходят.

Если деньги могут понадобиться через два месяца, вы не берёте акции, которые могут колебаться полгода. Если срок три года и дольше, вы можете позволить себе инструменты с большей амплитудой.

- Выберите тип первого инструмента по простому правилу

Для срока до полугода обычно безопаснее короткие облигации или фонды денежного рынка: цена почти не меняется, доход небольшой, но предсказуемый. Для срока от года и дольше можно посмотреть на облигации подлиннее или на широкие индексные фонды акций, если вы готовы к колебаниям цены и не будете продавать при первой просадке. Это не инвестиционная рекомендация, это логика выбора под ваш срок и готовность переживать движения.

- Проверьте комиссии вашего тарифа перед покупкой

Откройте раздел «Тарифы» в приложении или на сайте брокера. Найдите три пункта: комиссия за покупку, комиссия за продажу, возможные регулярные списания за обслуживание. Выпишите цифры на листок или в заметки телефона. Посчитайте, сколько заберёт брокер при покупке на вашу сумму и при продаже. Если комиссия съедает больше одного процента туда-обратно, подумайте, стоит ли начинать с этой суммы на этом тарифе, или лучше накопить чуть больше.

- Проверьте базовые риски выбранного инструмента

Составьте короткий список «что может пойти не так»: может ли цена упасть, насколько сильно, как быстро вы сможете продать, что произойдёт, если вам понадобятся деньги раньше срока. Ответьте себе честно: если цена упадёт на пять-десять процентов, вы продадите в панике или сможете подождать. Если не сможете — выбирайте инструмент с меньшими колебаниями, даже если доходность ниже.

- Сделайте первую покупку на часть суммы

Если у вас есть пять тысяч, купите на две-три. Остальное оставьте как второй шаг. Это снижает стресс: если цена пойдёт вниз, вы сможете докупить дешевле, если вверх — вы уже внутри и не упустили момент. Психологически легче переживать колебания, когда знаешь, что вошёл не на все деньги.

- Зафиксируйте три контрольные точки после сделки

Запишите для себя: что купили, зачем, на какой срок. Это займёт минуту, но в следующий раз вы не будете начинать с нуля. Когда захочется продать раньше времени или купить что-то ещё, вы вернётесь к записи и проверите, изменилась ли ситуация или это просто эмоция.

История открытия брокерского счета

Недавно ко мне в переписку написал знакомый: открыл брокерский счёт, положил три тысячи и боялся купить что-то случайное. Вечером листал приложение, видел «популярные акции», тянуло нажать, но останавливался, потому что не хотел потерять даже эту небольшую сумму на ерунде.

Он сделал так: сначала определил срок — деньги могут понадобиться через полгода на ремонт, но не обязательно. Под этот срок выбрал короткие облигации, потому что цена там почти не меняется и можно продать быстро. Отдельно открыл условия своего тарифа, проверил комиссию — оказалось, что за покупку и продажу вместе уйдёт около тридцати рублей, это нормально. Купил не на все три тысячи, а на две, остальное оставил на потом.

Результат: появилось ощущение контроля. Он понял, почему выбрал именно этот инструмент, и перестал хватать то, что на слуху. Через неделю написал, что теперь знает, на что смотреть перед следующей покупкой, и страх сделать глупость ушёл.

Вывод и первое действие

Покупка по витрине, игнор комиссий и выбор без срока чаще всего и ломают первый опыт в брокерском счёте. Старт с одной-пяти тысяч — это нормально и полезно, если вы действуете по простому чек-листу, а не по импульсу.

Первый шаг на сегодня: откройте в приложении условия своего тарифа и выпишите три пункта перед сделкой — комиссия за покупку, комиссия за продажу, возможные регулярные списания. После этого выберите один инструмент, который подходит под ваш срок, и сделайте покупку на часть суммы. Это даст вам опору и уберёт ощущение лотереи.