Обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель:

Миллион для дочек в Телеграмм

Миллион для дочек в МАХ

1. Корпоративный профиль и стратегическое позиционирование Группы «РКС Девелопмент»

Российский девелоперский сектор на протяжении последних лет функционирует в условиях беспрецедентной макроэкономической волатильности, что требует от участников рынка высочайшего уровня адаптивности, строгой финансовой дисциплины и грамотного управления капиталом. В данном контексте Группа компаний «РКС Девелопмент» представляет собой репрезентативный пример мультирегионального застройщика, успешно трансформирующего свою операционную модель в ответ на внешние вызовы.

Основанная в 2007 году инвестиционной группой «Ренессанс Капитал» и Игорем Сагиряном, Группа «РКС Девелопмент» сфокусирована на реализации проектов жилой недвижимости классов «комфорт» и «бизнес», преимущественно предлагая рынку продукт с готовой чистовой отделкой («под ключ»). За восемнадцать лет непрерывной операционной деятельности девелопер накопил фундаментальную экспертизу, введя в эксплуатацию свыше 1,6 миллиона квадратных метров продаваемой площади. Исторический портфель компании насчитывает 26 проектов в различных регионах Российской Федерации, при этом на текущий момент в активной стадии строительства и реализации находятся 10 проектов совокупной площадью 0,8 миллиона квадратных метров.

Важнейшим индикатором операционной надежности Группы является ее присутствие в федеральном Списке системообразующих предприятий, формируемом Министерством экономического развития Российской Федерации. Данный статус не только подчеркивает масштаб бизнеса, но и обеспечивает дополнительные уровни мониторинга со стороны государственных регуляторов. Кроме того, компания обладает наивысшим рейтингом Единого ресурса застройщиков (ЕРЗ) на уровне 5.0, что является прямым подтверждением того факта, что все исторические объекты вводились в эксплуатацию своевременно или с опережением заявленных графиков.

Географическая диверсификация выступает ключевым элементом стратегии управления рисками. Группа исторически оперирует в таких локациях, как Москва и Московская область, Краснодарский край (включая курортные зоны Анапы и Сочи), Тверь, Пенза и Астрахань. Подобное распределение позволяет нивелировать региональные просадки спроса, перераспределяя капитальные ресурсы в зоны с более высокой эластичностью и маржинальностью. В последние отчетные периоды наблюдается стратегический сдвиг в сторону Московского региона, обеспечивающего наибольшую генерацию денежного потока и повышенную рентабельность.

1.1 Роль ООО «ТД РКС» в архитектуре Группы

В сложной корпоративной структуре холдинга критически важную функцию выполняет Общество с ограниченной ответственностью «Торговый дом РКС» (ООО «ТД РКС»). Данное юридическое лицо было инкорпорировано 27 февраля 2017 года в городе Краснодаре. Структура владения капиталом компании отражает тесную интеграцию с материнскими структурами: 75% долей в уставном капитале принадлежат конечному бенефициару Станиславу Игоревичу Сагиряну, а оставшиеся 25% находятся в прямом владении управляющей компании ООО «РКС Девелопмент».

ООО «ТД РКС» функционирует в рамках трех основных видов деятельности согласно Общероссийскому классификатору видов экономической деятельности (ОКВЭД): деятельность агентств недвижимости (68.31), предоставление займов и прочих видов кредита (64.92), а также покупка и продажа собственного недвижимого имущества (68.10). Полномочия единоличного исполнительного органа переданы управляющей компании ООО «РКС Девелопмент», где с 28 февраля 2025 года должность генерального директора занимает Василий Викторович Булгаков, сменивший на этом посту Станислава Сагиряна.

Фактически, ООО «ТД РКС» выполняет роль кэптивного казначейского и финансового центра (Special Purpose Vehicle, SPV) для всей Группы. Ключевая бизнес-модель компании сводится к агрегированию капитала на открытом долговом рынке (через эмиссию биржевых облигаций) и последующему перераспределению привлеченной ликвидности в форме внутригрупповых займов проектным компаниям-застройщикам. Эти средства направляются на финансирование начальных стадий девелоперских проектов (пополнение земельного банка, предпроектная подготовка, получение исходно-разрешительной документации) в Пензе, Твери, Москве и Московской области, то есть на те фазы реализации, которые традиционно не покрываются стандартным банковским проектным финансированием в рамках 214-ФЗ.

Вспомогательной функцией ООО «ТД РКС» является деятельность в качестве агента по продажам (fee-sales). Компания реализует объекты недвижимости, получая за это комиссионное вознаграждение. Ярким примером такой деятельности выступает успешная реализация лотов в стороннем (fee-development) жилом комплексе «Резиденция Анаполис» в Анапском районе Краснодарского края. Таким образом, финансовое здоровье и кредитоспособность ООО «ТД РКС» неразрывно и органично связаны с операционными успехами и финансовой устойчивостью всей Группы «РКС Девелопмент», выступающей поручителем по публичным долгам своего торгового дома.

2. Макроэкономический контекст и монетарный цикл 2025–2026 годов

Для адекватной оценки инвестиционной привлекательности новых долговых инструментов необходимо глубокое понимание макроэкономической среды, в которой они эмитируются. 2025 год ознаменовался прохождением пика инфляционного давления в российской экономике, что сопровождалось экстремально жесткой денежно-кредитной политикой (ДКП) Банка России. На пике цикла ключевая ставка достигала заградительных 21%, что оказало охлаждающее воздействие на темпы корпоративного кредитования и существенно трансформировало рынок ипотеки, лишив девелоперов значительной части субсидируемого спроса.

Однако в конце 2025 года и первой половине 2026 года наметился четкий и агрессивный дезинфляционный тренд, повлекший за собой начало цикла смягчения ДКП. К концу 2025 года регулятор планомерно снизил ставку с 21% до 16%. Эта тенденция получила мощное развитие в 2026 году:

- 13 февраля 2026 года ставка была снижена с 16% до 15,5%.

- 20 марта 2026 года последовало дальнейшее снижение на 50 базисных пунктов до 15,0%.

- 24 апреля 2026 года, буквально за несколько дней до рассматриваемого нами размещения облигаций, Банк России вновь опустил ставку на 50 б.п., зафиксировав ее на отметке 14,5%.

Подобная динамика свидетельствует об уверенности монетарных властей в стабилизации инфляционных ожиданий и замедлении темпов роста потребительских цен. Институциональный консенсус-прогноз предполагает сохранение данного вектора: ведущие макроэкономические аналитики закладывают целевой ориентир по ключевой ставке на уровне 12,0% к концу 2026 года.

Для долгового рынка, и в особенности для сегмента высокодоходных облигаций (ВДО), к которому исторически тяготеют бумаги строительного сектора, такая макроэкономическая диспозиция создает уникальное «окно возможностей». Инвесторы получают шанс зафиксировать аномально высокую доходность на длительный срок в момент, когда стоимость безрисковых денег в экономике стремительно падает. Для самих девелоперов снижение ставок означает постепенное удешевление проектного финансирования, снижение стоимости обслуживания накопленного корпоративного долга и, что наиболее важно, потенциальное оживление рыночной ипотеки, что должно поддержать объемы контрактации в будущих периодах.

3. Операционные результаты Группы «РКС Девелопмент» в 2025 году

Адаптация к жестким рыночным условиям 2025 года стала настоящим стресс-тестом для операционной модели группы. Результаты демонстрируют, что менеджмент успешно справился с вызовами.

Объем текущего строительства по итогам года зафиксирован на отметке 176 346 квадратных метров, что означает взрывной рост на 140% относительно показателя предыдущего года (74 210 кв.м). Этот рывок был обеспечен агрессивной стратегией запуска новых площадок. В течение года группа получила разрешительную документацию и дала старт продажам сразу в четырех новых крупных проектах :

- ЖК «Коллекция» (Московская область): Флагманский проект, первая очередь которого составляет 36 584 кв.м (общая площадь — более 76 тыс. кв.м). Проект продемонстрировал феноменальный старт, захватив 22% локального рынка. Объем контрактации достиг 1 243 млн рублей.

- ЖК «ЭТОТ» (г. Тверь): Первая очередь — 35 813 кв.м (общая площадь — свыше 55 тыс. кв.м).

- ЖК «Притяжение» (г. Пенза): Первая очередь — 29 164 кв.м (общая площадь — более 97 тыс. кв.м).

- ЖК «Прованс» (г. Пенза): Проект площадью 22 612 кв.м.

Совокупная продаваемая площадь этих четырех комплексов, выведенных на рынок, составляет впечатляющие 253 тысячи квадратных метров.

Динамика продаж в натуральном и денежном выражении подтверждает высокую абсорбционную способность рынка в отношении продукта компании. Объем проданной недвижимости вырос на 110% год к году, достигнув 43 982 квадратных метров (против 20 957 кв.м в 2024 году). В финансовом эквиваленте рост оказался еще более существенным — продажи увеличились в 3,2 раза (на 216%), составив 14,528 млрд рублей по сравнению с 4,593 млрд рублей годом ранее. Столь мощное опережение темпов роста выручки над темпами роста физических объемов продаж объясняется изменением структуры портфеля: преобладающая доля сделок в денежном выражении (74%) пришлась на наиболее маржинальные и дорогие объекты в Москве и Московской области. Доля Пензы в структуре продаж составила 22%, Твери — 4%.

Средний бюджет покупки существенно варьировался в зависимости от региона: в Москве и МО он составил 23,5 млн рублей (во многом за счет комплекса апартаментов Insider, который занимал 4-е место по продажам в своем сегменте в Москве во втором полугодии), тогда как в регионах средний чек оставался высокодоступным — 6,1 млн рублей в Пензе и 8,5 млн рублей в Твери. Низкий чек в регионах позволил структурировать более 84% сделок под параметры льготных ипотечных программ, что спасло объемы продаж в период жесткой монетарной политики. В целом по группе 57% сделок в 2025 году было проведено с использованием ипотеки, 25% — в рассрочку, и 18% — за наличный расчет. Накопление запасов (нереализованного жилья) увеличилось на 70%, достигнув 98 575 кв.м, что является естественным следствием вывода на рынок новых масштабных очередей.

Важным индикатором завершенности инвестиционного цикла стали успешные сдачи объектов. В 2025 году был досрочно (на 9 месяцев раньше графика) введен в эксплуатацию ЖК «Supernova», а проектное финансирование по нему было полностью погашено. Аналогично, была завершена реализация и закрыт кредит по проекту ЖК «Мичуринский». Наконец, был успешно финализирован fee-development проект ЖК «Anapolis Residence», по итогам которого группа получила премию за успех.

4. Финансовые показатели Группы «РКС Девелопмент» (Консолидированные)

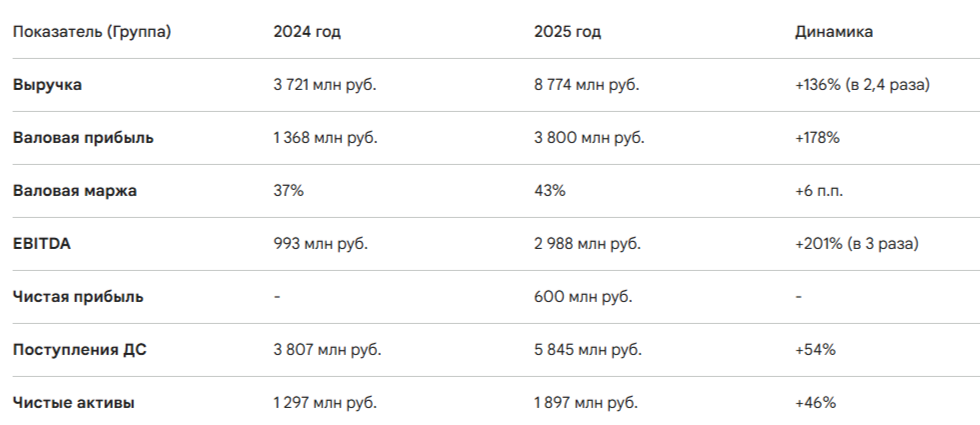

Мощный операционный импульс нашел прямое отражение в управленческой финансовой отчетности Группы за 2025 год.

Увеличение выручки на 136% (или на 5 млрд рублей) стало прямым следствием выхода в операционную стадию (стадию признания выручки по мере готовности или передачи ключей) ранее начатых проектов, в первую очередь в дорогом Московском регионе. Это позволило группе сгенерировать 3,8 млрд рублей валовой прибыли. Особо стоит отметить уровень валовой маржи в 43%. В условиях удорожания строительно-монтажных работ и логистических издержек, способность девелопера не только удерживать, но и наращивать рентабельность (с 37% в 2024 году) свидетельствует об эффективном контроле над себестоимостью, отсутствии жесткой зависимости от монопольных поставщиков и сильном ценообразовании продукта.

Следствием роста валовой прибыли стал трехкратный скачок показателя EBITDA, который достиг без малого 3 млрд рублей (увеличение на 2 млрд рублей год к году). Чистая прибыль группы по итогам года составила 0,6 млрд рублей, что в 2,4 раза превышает показатели предшествующих периодов. Поступления денежных средств на счета группы (cash-in) увеличились на 54%, достигнув 5,845 млрд рублей. Балансовая стоимость земельного банка, формирующего фундамент для будущих доходов, оценена в 9,6 млрд рублей.

5. Финансовые результаты ООО «ТД РКС» (РСБУ)

В то время как консолидированные показатели Группы отражают маржу девелоперского бизнеса, финансовая отчетность по РСБУ самого эмитента — ООО «ТД РКС» — иллюстрирует механику движения заемного капитала.

Данные представлены на основе бухгалтерской отчетности. Примечание: показатель EBITDA для ТД РКС в некоторых источниках указан как отрицательный из-за специфики учета финансовых доходов/расходов по РСБУ, однако операционная эффективность бизнеса оценивается через чистый процентный доход.

Анализ отчета о финансовых результатах показывает, что выручка ООО «ТД РКС» выросла до 378,08 млн рублей. Этот рост полностью обеспечен увеличением объема начисленных процентов (307,99 млн руб.) по внутригрупповым займам, выданным на новые строительные проекты. Выручка от комиссионной агентской деятельности (преимущественно от продаж ЖК «Резиденция Анаполис») ожидаемо сократилась на 7 млн рублей (до 32,42 млн руб.) по мере распродажи лотов в данном комплексе. В результате валовая маржинальность компании увеличилась с 35% до 47%.

Фундаментальным аспектом отчетности ТД РКС за 2025 год является резкое сокращение чистой прибыли — со 148,04 млн рублей до 28,26 млн рублей (падение на 120 млн рублей). Это снижение не является признаком операционного кризиса; оно имеет сугубо финансовую природу. В 2025 году компания осуществила масштабную эмиссию новых облигаций (выпуски 05, 06 и 07), что привело к пропорциональному росту процентных расходов (купонных выплат). В условиях заградительной ключевой ставки ЦБ РФ (до 21%), новые заимствования привлекались под высокие проценты (от 25% до 28%), что оказало существенное давление на финансовый результат (чистые процентные расходы выросли). Аудиторское заключение ООО «ТОП РУСЬ» подтвердило достоверность данной отчетности, выделив в качестве ключевых вопросов аудита анализ существенных остатков выданных внутригрупповых займов на предмет обесценения и оценку резервов по сомнительной дебиторской задолженности. Аудиторы подтвердили адекватность созданных резервов и качество активов.

Баланс ООО «ТД РКС» отражает его казначейскую функцию. Валюта баланса выросла до 4,06 млрд рублей. В структуре активов доминируют финансовые вложения (выданные займы) — 2,615 млрд рублей во внеоборотных активах и 594 млн рублей в оборотных. Денежные средства на конец года выросли с 12,5 млн до 156,3 млн рублей. В пассивах наблюдается существенный рост краткосрочных обязательств до 954,31 млн рублей. Этот скачок объясняется тем, что крупнейший выпуск облигаций серии 002P-03 (объемом 950 млн рублей), подлежащий погашению в июне 2026 года, был переведен из долгосрочных в краткосрочные обязательства.

6. Анализ долговой нагрузки и структура портфеля заимствований

Понимание архитектуры долгового портфеля является ключом к оценке кредитного риска. На консолидированном уровне Группы «РКС Девелопмент» показатель долговой нагрузки (Чистый долг / EBITDA) на конец 2025 года составил 6.3x. Вне контекста такой мультипликатор может показаться избыточно высоким, однако для отрасли жилищного строительства в России он является структурно обоснованным.

С переходом отрасли на механизмы проектного финансирования (счета эскроу), долг на балансе застройщика аккумулируется на протяжении всего строительного цикла (в среднем 2,5–3 года), в то время как средства покупателей (выручка) замораживаются на эскроу-счетах и не могут быть использованы для прямого погашения обязательств до момента ввода объекта в эксплуатацию и передачи ключей. По состоянию на конец 2025 года накопления на эскроу-счетах группы превысили 5 млрд рублей. Если скорректировать валовой долг на эти заблокированные средства (которые гарантируют погашение проектных кредитов), показатель чистой долговой нагрузки выглядит значительно более комфортным. Тем не менее, как отмечают рейтинговые агентства, масштабные инвестиции в покупку новых площадок в Московском регионе (увеличение земельного банка) действительно привели к объективному росту долга в 2024–2025 годах. При этом корпоративный (непроектный) долг к EBITDA находится на комфортном уровне 2.05x.

В структуре корпоративного долга Группы преобладает банковское финансирование (более 91%), а на долю публичных облигационных заимствований приходится около 9%. Эмитентом всех публичных долгов выступает ООО «ТД РКС», действующее в рамках зарегистрированной 1 декабря 2020 года программы биржевых облигаций № 4-00006-1-002P-02E.

Находящиеся в обращении выпуски облигаций ООО «ТД РКС»

Анализ приведенной таблицы позволяет точно определить цели привлечения нового займа 002Р-08. 15 июня 2026 года эмитенту предстоит погашение своего крупнейшего выпуска 002P-03 объемом 950 млн рублей. Выход на рынок капитала в конце апреля 2026 года с новым выпуском на 0,6 млрд рублей является классической операцией рефинансирования (ролловера) долга. Заблаговременное (за полтора месяца до даты погашения) формирование пула ликвидности свидетельствует о высоком качестве казначейского планирования и снижает риски кассовых разрывов. Оставшаяся часть погашения, вероятно, будет покрыта за счет собственных средств (на балансе ТД РКС аккумулировано 156 млн рублей кэша ) или средств материнской структуры от раскрытия эскроу-счетов. Вторая цель — продолжение финансирования предпроектных затрат и пополнения земельного банка Группы в стратегически важных локациях (Москва и область).

Надежность эмитента подтверждается его кредитной историей: за все время работы на публичном рынке компания ни разу не допускала технических дефолтов или просрочек по выплате купонных доходов. Исторические выпуски БО-01 (500 млн руб.), 002P-01 (500 млн руб.) и 002P-02 (103,3 млн руб., погашен в феврале 2025 года) были выплачены в полном объеме и строго в срок.

7. Оценка кредитоспособности: Повышение рейтинга от НКР

Наиболее мощным сигналом для инвестиционного сообщества, кардинально меняющим восприятие кредитного риска Группы, стало недавнее рейтинговое действие. 23 апреля 2026 года рейтинговое агентство НКР (Национальные Кредитные Рейтинги) официально повысило кредитный рейтинг ООО «РКС Девелопмент» (поручителя по облигациям) по Национальной российской рейтинговой шкале с уровня «BBB-.ru» до «BBB.ru», установив «стабильный» прогноз.

Это повышение не было спонтанным. На протяжении двух предыдущих лет (в 2024 и 2025 годах) рейтинг удерживался на уровне «BBB-.ru», однако прогноз был изменен со «стабильного» на «позитивный». Агентство НКР закладывало в позитивный прогноз ожидания того, что начавшаяся реализация крупных и маржинальных проектов в Московском регионе (таких как ЖК «Коллекция») со временем приведет к существенному улучшению финансовых показателей и снижению долговой нагрузки за счет признания выручки.

Фактические результаты 2025 года превзошли ожидания аналитиков. Как отмечается в пресс-релизе НКР от 23 апреля 2026 года, повышение кредитного рейтинга было обусловлено позитивной динамикой продаж в Москве и Московской области, что привело к значительному росту выручки и операционных показателей компании. Это оказало крайне благоприятное влияние на метрики рентабельности и комплексную оценку финансового профиля. Опережение темпов роста операционных доходов над темпами увеличения совокупного долга повлияло на резкое снижение относительной долговой нагрузки (особенно с учетом корректировок на остатки по эскроу-счетам).

Дополнительную поддержку рейтингу оказали такие факторы, как высокая способность менеджмента управлять маржинальностью бизнеса (валовая маржа 43%), отсутствие критической зависимости от конкретных подрядчиков или поставщиков материалов, прозрачная структура акционерного капитала, высокое качество стратегического планирования, сильные показатели ликвидности и безупречная платежная дисциплина.

Переход из субкатегории (BBB-) в полноценную категорию надежности (BBB.ru) является важным рубежом. Многие институциональные инвесторы (инвестиционные фонды, управляющие компании) имеют жесткие внутренние лимиты и декларации, запрещающие им инвестировать в бумаги с рейтингом ниже BBB.ru. Таким образом, апрельский апгрейд автоматически расширяет базу потенциальных покупателей облигаций компании, что должно способствовать снижению требуемой рынком премии за риск (сужению кредитных спредов) и росту котировок на вторичном рынке.

8. Анализ инвестиционной привлекательности выпуска ТД РКС-002Р-08

Для принятия обоснованного решения об инвестировании в новый выпуск биржевых облигаций ТД РКС-002Р-08 необходимо проанализировать его параметры через призму текущей макроэкономики и кривой доходности.

Ключевые параметры размещения

- Эмитент / Поручитель: ООО «ТД РКС» / ООО «РКС Девелопмент».

- Кредитный рейтинг: BBB.ru (НКР), прогноз «стабильный».

- Номинальная стоимость: 1000 рублей.

- Объем эмиссии: 0,6 млрд рублей.

- Срок до погашения (дюрация): 3 года (1092 дня).

- Ориентир ставки купона: 25,0% – 25,5% годовых.

- Эффективная доходность к погашению (YTM): 28,08% – 28,71%.

- Периодичность выплат: 12 раз в год (ежемесячно).

- Амортизация долга / Оферта (Put/Call): Не предусмотрены.

- Ограничения по квалификации инвесторов: Отсутствуют (доступно для всех).

- Даты: Сбор книги заявок и первичное размещение — 29 апреля 2026 года.

Сравнительный анализ и макроэкономический арбитраж

Предлагаемый купон на уровне 25,0–25,5% годовых является беспрецедентно высоким предложением для эмитента с рейтингом BBB.ru в текущих макроэкономических условиях.

На 24 апреля 2026 года ключевая ставка ЦБ РФ составляет 14,5%. Таким образом, эмитент предлагает чистую премию (спред) к ключевой ставке в размере 1050–1100 базисных пунктов (10,5–11%). Для сравнения, историческая норма премии за риск для девелоперов эшелона BBB обычно не превышает 400–600 б.п. Столь щедрая премия в данном выпуске объясняется двумя факторами:

- Жесткой потребностью в ликвидности для рефинансирования крупного июньского выпуска (002P-03).

- Рыночной инерцией — эмитенты вынуждены предлагать высокие ставки, чтобы перебить доходности уже обращающихся на вторичном рынке «старых» бумаг, выпущенных в период пиковых ставок.

Если мы сравним новый выпуск с уже торгующимися бумагами ТД РКС:

- Выпуск 002P-05 (погашение май 2028 года) имеет купон 28,0%. Он был размещен на самом пике жесткости ДКП в середине 2025 года. На текущий момент (при ставке ЦБ 14,5%) эта бумага неизбежно торгуется со значительной премией к номиналу (выше 100%), что съедает часть купонной доходности для нового покупателя (эффективная YTM ниже купона).

- Выпуск 002P-07 (погашение январь 2029 года) имеет купон 26,0%. Размещался в феврале 2026 года, когда ставка ЦБ еще составляла 15,5–16%.

- Выпуск 002P-03 (погашение июнь 2026 года) демонстрирует расчетную доходность около 32,49% , однако до его погашения остается всего 51 день. Эта аномальная доходность генерируется математическими искажениями формул расчета YTM на ультракоротких дюрациях при незначительных отклонениях цены от номинала, и не может рассматриваться как бенчмарк для трехлетних инвестиций.

Новый выпуск 002Р-08 предлагает инвесторам возможность зайти в актив по номиналу (без риска переплаты за "тело" облигации) и зафиксировать купон 25,5% на полные 3 года. Отсутствие амортизации и, что критически важно, отсутствие оферты (Call-опциона со стороны эмитента) защищает инвестора от риска реинвестирования. Эмитент не сможет досрочно погасить эти сверхдоходные облигации через год, когда кредиты подешевеют.

Капитальная прибыль на цикле снижения ставок

Наибольшую ценность выпуск ТД РКС-002Р-08 представляет в контексте ожидаемого продолжения цикла смягчения ДКП. Аналитики прогнозируют снижение ключевой ставки до 12% к концу 2026 года. В облигационном ценообразовании действует жесткое математическое правило: при снижении рыночных процентных ставок цены облигаций с фиксированным купоном растут.

Когда ключевая ставка опустится до 12%, справедливая рыночная доходность для эмитента рейтинга BBB.ru составит ориентировочно 16–18%. Следовательно, облигация ТД РКС-002Р-08 с фиксированным купоном 25,5% будет торговаться со значительной премией к номиналу (ориентировочно 108–112% от номинальной стоимости). Инвестор, купивший бумагу на первичном размещении 29 апреля 2026 года, помимо ежемесячного высокодоходного денежного потока (YTM ~28,7%), сможет получить существенную капитальную прибыль (до 10% к телу долга), если решит продать бумагу на вторичном рынке в конце 2026 года.

9. Выводы

Проведенный фундаментальный и рыночный анализ позволяет сформулировать следующие выводы об инвестиционной привлекательности выпуска ТД РКС-002Р-08:

- Фундаментальная устойчивость эмитента: Группа «РКС Девелопмент» успешно адаптировалась к кризисным условиям 2025 года. Впечатляющий рост выручки (+136% до 8,8 млрд руб.) и EBITDA (+201% до 3,0 млрд руб.), поддержание высокой валовой маржинальности (43%) и масштабный земельный банк (9,6 млрд руб.) свидетельствуют о высоком качестве операционного управления и сильной позиции продукта на рынке, особенно в стратегически важном Московском регионе.

- Снижение кредитного риска: Ключевым триггером для принятия инвестиционного решения является официальное повышение кредитного рейтинга компании агентством НКР до уверенного уровня BBB.ru (23 апреля 2026 года). Этот апгрейд, основанный на опережающем росте операционных доходов над долгом и улучшении метрик рентабельности, подтверждает снижение вероятности дефолта и расширяет базу институциональных покупателей.

- Идеальное структурирование выпуска: Трехлетняя дюрация без амортизации и оферт, совмещенная с ежемесячными выплатами купона, создает идеальный инструмент для генерации предсказуемого и высокодоходного денежного потока. Ежемесячные выплаты позволяют инвесторам задействовать магию сложного процента, доводя эффективную доходность (YTM) почти до 29% годовых при реинвестировании.

- Уникальный макроэкономический арбитраж: Предлагаемый купон в 25,0–25,5% содержит экстремальную премию (свыше 1050 б.п.) к текущей ключевой ставке ЦБ РФ (14,5%). Покупка данного актива на фазе активного снижения процентных ставок в экономике (с таргетом ЦБ в 12% к концу года) гарантирует не только защиту капитала от инфляции, но и высокую вероятность курсового роста стоимости самой облигации на вторичном рынке.

- Прозрачность целей: Привлеченные средства направляются на понятные и логичные казначейские цели: заблаговременное рефинансирование крупного выпуска 002P-03 (погашение в июне 2026 года) и обеспечение внутригрупповой ликвидности для запуска новых прибыльных проектов в Московском регионе.

Итоговая рекомендация: Участие в первичном размещении выпуска облигаций ТД РКС-002Р-08 оценивается мной, как привлекательная идея.

НЕ ЯВЛЯЕТСЯ ИНДИВИДУАЛЬНОЙ ИНВЕСТИЦИОННОЙ РЕКОМЕНДАЦИЕЙ.

Прочитал - не скупись, поставь ❤️ . Тебе не сложно, а автору приятно!

И обязательно подпишись на другие соц.сети, там я коплю миллион для дочек и открыто показываю портфель: