Если смотреть на рынок формально, кажется, что всё спокойно. Есть банки, есть программы, есть цифры на сайтах. Но я работаю с ипотекой каждый день, и за последние месяцы картина изменилась до неузнаваемости.

Единой «рыночной ставки» больше не существует.

Сегодня каждый банк — это отдельная экосистема со своими правилами, весами и скрытыми рычагами. И моя задача как риэлтора давно перестала сводиться к подбору квартиры. Сейчас я занимаюсь инженерией сделки. Делюсь тем, что вижу в полях, без маркетинговой шелухи.

Как рынок работает на самом деле

Раньше клиент приходил, сравнивал три банки на витрине и выбирал тот, где процент ниже. Сейчас этот подход просто не работает. Я условно делю всё, с чем мы сталкиваемся, на четыре лагеря. И в каждом свои правила игры.

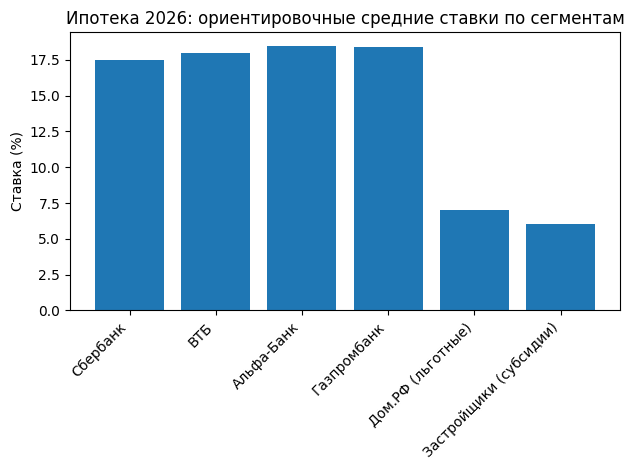

Тяжеловесы вроде Сбера, ВТБ, Альфы или Газпромбанка. На сайтах они показывают 16–20%, и это многих отпугивает. Но я знаю, что это «цена для туристов». Реальная ставка рождается не в рекламе, а в деталях: переведёт ли клиент зарплату, возьмёт ли полный пакет страховки, согласится ли на электронную регистрацию. Именно здесь пугающие цифры превращаются в рабочие.

Дом.РФ и госпрограммы. 6–8% — это всё ещё островок «дешёвой ипотеки», но зайти туда становится сложнее. Требования к заёмщику ужесточились, список аккредитованных объектов сузился, а очереди растягиваются. Но если ты вписываешься в условия и попадаешь в программу — считай, вытащил джекпот.

Региональные банки. Их часто недооценивают, а зря. Там скоринг гибче, менеджеры слышат человека, а не только смотрят на сухие цифры в базе. Одобрят там, где топ-банки молча откажут. Правда, иногда они «компенсируют» лояльность комиссиями или мелким шрифтом в договоре. Поэтому тут нужен внимательный аудит каждого пункта.

Застройщики и их «0,1% годовых». Звучит как сказка, но вы же понимаете: бесплатный сыр только в мышеловке. Низкую ставку они субсидируют, закладывая её в цену квадратного метра. Главный вопрос, который я всегда задаю клиенту: вам важнее платёж сегодня или итоговая переплата через двадцать лет? Ответ определяет всё.

📌 Главный сдвиг 2026 года простой: ипотека перестала быть выбором банка. Это стала сборка условий. И в этой сборке решает не красивая реклама, а понимание механики.

Мой чек-лист: как легально срезать 2–5% от ставки

За годы работы я собрал для себя чёткий алгоритм. Банки редко дают одну фиксированную цифру. Они дают диапазон, а итог зависит от того, как ты соберёшь пазл. Вот восемь инструментов, которые я использую в каждой сделке, чтобы снизить ставку без серых схем и нервов.

- 💳 Зарплатный проект. Самое простое и самое эффективное. Если клиент переводит зарплату в банк, где берёт ипотеку, ставка сразу падает на 0,3–1,5%. Банк видит денежный поток, спокойнее спит и делится скидкой. Я всегда рекомендую это как первый шаг.

- 🛡 Страховка, но по уму. Многие отказываются от неё, чтобы сэкономить 50–70 тысяч, а потом ловят повышение ставки, которое обходится в полмиллиона. Полный пакет жизни, здоровья и имущества даёт скидку до 2%. Я считаю всегда полную стоимость кредита, а не только ежемесячный платёж. Экономия на страховке чаще всего — иллюзия.

- 💻 Электронная регистрация. Банки ненавидят бумагу. За цифровую сделку они дают ещё 0,1–0,5%, плюс оформление проходит за день, а не за неделю. Нервы клиента — отдельный бонус, за который не стыдно.

- 💰 Первоначальный взнос. Тут работает простая математика: 20% — это проходной балл. А 30–50% — это уже сигнал банку: «Риск минимальный». За это дают дополнительные 1–2% скидки. Чем больше своих денег на старте, тем мягче условия на финише.

- 🤝 Аккредитованные ЖК. У каждого банка есть свои «любимые» застройщики. Покупка у партнёра — это ещё 0,3–2% в карман. Это одна из самых недооценённых схем, поэтому я всегда держу под рукой актуальные списки таких объектов.

- 🎭 Субсидии от застройщика. 0,1% или 3% — красиво, но помним про правило: если ставка подозрительно низкая, цена квартиры подозрительно высокая. Я рекомендую этот вариант только тем, кому критически важен низкий платёж сейчас, а через 2–3 года планируется рост дохода или рефинансирование.

- 🔄 Рефинансирование. Взяли сейчас под высокий процент? Не паникуем. Через 6–18 месяцев, когда ключевая ставка пойдёт вниз, а вы зарекомендуете себя безупречным плательщиком, мы идём пересматривать условия. Минус 1–3% — вполне реально, если играть в долгую.

- 🕵️ Кредитный профиль. Это скрытый рычаг. Доход — только половина дела. Закрытые кредитки, чистая история, стабильная работа — разница между «тревожным» и «надёжным» заёмщиком может составлять до 1,5% ставки. Я всегда помогаю клиентам привести документы и профиль в порядок ещё до подачи заявки.

- Обратиться ко мне, я постоянно нахожусь в контакте с ипотечными брокерами, и, для некоторых наших клиентов удалось получить скидку до 1%

Как это выглядит в цифрах

Представьте реальную сборку: вы берёте квартиру в партнёрском ЖК, переводите зарплату, оформляете электронную регистрацию, вносите 40% первоначального взноса и берёте полный пакет страховки.

По отдельности каждый пункт кажется мелочью. Но в сумме мы спокойно убираем 3–5% от базовой ставки. Грамотно используем те рычаги, которые банки сами заложили в систему.

Почему я давно перестал быть «просто риэлтором»

Я больше не считаю себя человеком, который просто «помогает купить квартиру». Моя задача — спроектировать сделку. Банк даёт диапазон, а я помогаю вам получить конкретную, комфортную цифру.

Вы не покупаете ипотеку. Вы покупаете финансовую безопасность на годы вперёд. И от того, как мы её соберём, зависит, станете ли вы владельцем мечты или заложником платежа.

Если вы сейчас в поиске или только прицениваетесь — не гонитесь за красивой цифрой на сайте. Давайте посмотрим на полную картину. Я помогу разложить всё по полочкам, найти скрытые скидки и собрать сделку так, чтобы потом не жалеть.

👉 https://etagi.pro/card/203685

Пишите. Разберём ваш кейс.

#Риелтор #Недвижимость2026 #КупитьКвартиру #ПродатьКвартиру #Ипотека #ЮридическаяБезопасность #РынокНедвижимости #ТюменьНедвижимость