«Континент Сибирь» сформировал очередной рейтинг автодилеров СФО. По итогам 2025 года 37% от общего числа крупных региональных дилеров, попавших в выборку, показали убытки. Непосредственно в Топ-10 по выручке таких дилеров оказалось четыре. Кто в непростых условиях занял первые строчки рейтинга, а кто за год потерял рынок — в материале «Континента Сибирь».

Топ-10 дилеров по выручке

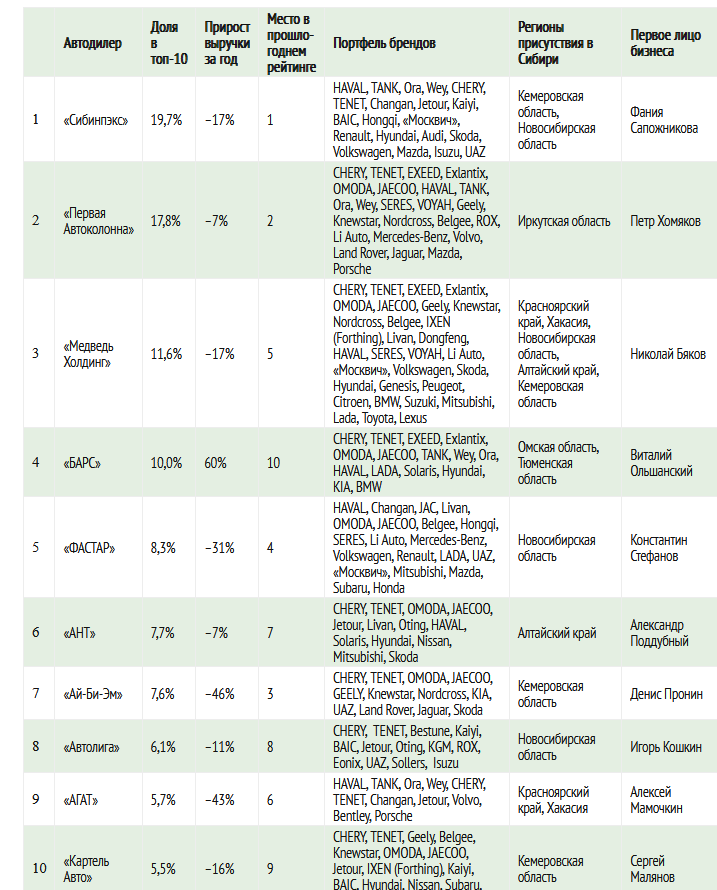

На первом месте среди автодилеров СФО по выручке на этот раз, как и годом ранее, расположилась кузбасская ГК «Сибинпэкс», возглавляемая Фанией Сапожниковой. «Опорным» брендом для группы компаний выступает HAVAL, дилером которого она является сразу в трех городах присутствия. Изначально же «Сибинпэкс» начинал свой бизнес с брендов американского концерна General Motors.

Второе место по выручке заняла иркутская ГК «Первая Автоколонна», основанная Петром Хомяковым. На сегодня в портфеле группы компаний одновременно есть и CHERY/TENET, и HAVAL, и GEELY, то есть три китайских бренда, занимающих первые места по продажам по России. Сочетание всех этих марок в одном портфеле в одном городе является редким явлением для Сибири. В 2026 году ГК «Первая Автоколонна» также стала дилером марок ROX и Li Auto, продолжая пополнять портфель в текущей экономической ситуации. Примечательно, что до 2022 года дилер в основном специализировался на премиум-брендах (Porsche, Mercedes-Benz, Land

Rover, Jaguar, Volvo).

Замыкает Топ-3 красноярский «Медведь Холдинг» Николая Бякова.

Его география деятельности наиболее широкая в сравнении с другими

участниками рейтинга — Красноярский край, Хакасия, Новосибирская

область, Кузбасс, Алтайский край. Ранее в этом списке была также Томская область, собственные салоны в которой холдинг закрыл в 2025 году. В 2026 году «Медведь Холдинг» продолжил пополнять портфель, взяв дилерство Li Auto.

Топ-10 официальных дилеров легковых автомобилей в Сибири по выручке

С десятой на четвертую строчку переместился омский автохолдинг «БАРС» Виталия Ольшанского. Во многом этому поспособствовал уход из Сибири краснодарского холдинга «КЛЮЧАВТО», который был крупнейшим игроком омского авторынка. Это событие открыло «окно возможностей» для местных дилеров. В итоге «БАРС» и «Антикор Сервис» получили новые площадки,

пополнили портфели новыми брендами и расширили позиции. Выручка «БАРСа» увеличилась на рекордные 60%, выручка «Антикор-Сервиса» — на 77%. Однако только «БАРС» попал в Топ-5 автодилеров Сибири. Линейка брендов холдинга продолжает пополняться: в 2025 году «БАРС» стал дилером HAVAL PRO, HAVAL CITY, а в этом году подписал договор с OMODA, JAECOO, Li Auto по Омску.

Далее в списке располагается ГК «ФАСТАР» самарского предпринимателя Константина Стефанова. За год группа компаний расширила сотрудничество с Changan, открыв салон на Станционной, а также пополнила портфель брендом Li Auto. Как и в прошлом рейтинге, прибыль группы компаний по итогам года оказалась отрицательной.

Шестое место занял алтайский «АНТ», основанный Александром Поддубным. Свой бизнес «АНТ» начинал с бренда LADA (впоследствии продав это направление), потом активно занялся Hyundai, Mitsubishi, Nissan, а сейчас имеет

широкий портфель китайских марок. Среди алтайских дилеров именно «АНТ»

занимает первую строчку по выручке, однако по прибыли в этот раз

оказался вторым среди дилеров Алтайского края.

С третьего на седьмое место опустился кузбасский дилер «Ай-Би-Эм», возглавляемый Денисом Прониным. Прошедший год для дилера прошел под знаком оптимизации. «В октябре 2024 года я столкнулся с тем, что надо было закрывать весь бизнес, все распродавать и останавливаться. Но мы посчитали, что если закроемся, то ежемесячно будем генерировать убытки, а если работать и сокращать издержки, то со временем выйдем в ноль. Мы вышли в прибыль уже в июле 2025 года. Смогли перебороть тренд и нашли механизмы для изменения ситуации. Далось это тяжело. Минус 400 человек почти с начала 2025 года, минус несколько локаций, но сохранили основной костяк команды», ─ рассказывал «Континенту Сибирь» Денис Пронин. Исторически локомотивом продаж дилера (до 2022 года) был бренд KIA. На сегодня ключевые бренды в портфеле «Ай-Би-Эм» — CHERY/TENET и Geely.

При формировании рейтинга «Континент Сибирь» использовал данные сервиса Rusprofile по финансовой отчетности компаний за 2025 год. В рейтинге рассматривались только официальные дилеры легковых и коммерческих автомобилей и не учитывались официальные дилеры грузовой техники, автобусов, спецтехники, поставщики автозапчастей, СТО, компании без статуса официального дилера. Показатели каждого дилерского холдинга формировались путем суммирования данных по всем юрлицам, входящим в его состав и имеющим в ОКВЭД категорию «Торговля розничная легковыми автомобилями и легкими автотранспортными средствами». «Континент Сибирь» не учитывал юрлица, связанные с доходами от сдачи в аренду помещений. После подсчета совокупной выручки и совокупной прибыли были сформированы соответствующие рейтинги дилеров. Позиции компании «Р-Моторс»

оценивались, исходя из доли регионов Сибири в общероссийских

регистрациях LADA. ГК «Автомир» не участвовала в рейтинге из-за

невозможности проведения корректной оценки показателей автодилера

непосредственно в Новосибирске и Новокузнецке (операционная деятельность группы компаний в регионе ведется через юрлица, не имеющие привязки к региону, — все российские дилерские центры отдельных китайских марок группы компаний «Автомир» работают на одном юрлице, и выделить долю конкретного региона в выручке не представляется возможным). По этим же причинам в рейтинге не участвовала компания «Экспокар».

Далее в списке идет новосибирская ГК «Автолига» Игоря Кошкина. Свой бизнес

компания начинала с УАЗа, который до сих пор остается в ее портфеле, а

китайскими брендами начала заниматься еще до 2022 года, сохранив это

направление по сей день. На сегодня «Автолига» активно экспериментирует с

самыми разными брендами — от KGM и ROX до EONIX.

Девятую строчку занял нижегородский холдинг «АГАТ» Алексея Мамочкина. В Сибирь эта компания вышла в 2021 году с покупкой красноярской ГК «ББР-Авто», сформированной на базе активов обанкротившейся ГК «Крепость». Однако если «ББР-Авто» специализировалась на премиум- и люкс-брендах, то в

основе портфеля «АГАТ» — массовые китайские марки, самыми

востребованными из которых можно считать HAVAL и CHERY/TENET. По сути

«АГАТ» выступает в Красноярске главным конкурентом местного «Медведь

Холдинга».

Замыкает Топ-10 кузбасская ГК «Картель Авто», возглавляемая Сергеем Маляновым. В отличие от «Ай-Би-Эм», ушедшей из Новокузнецка,

ГК «Картель Авто» продолжает работать и в этом городе, и в Кемерове.

При этом в портфеле группы есть как бренды группы CHERY, так и GEELY. В

2025 году «Картель Авто» пополнил линейку брендом VOYAH.

Топ-10 дилеров по прибыли

Среди дилеров, не попавших в Топ-10 по выручке, но отличившихся по прибыли, можно отметить сразу нескольких участников рынка.

Алтайский «АЕМ-Холдинг» оказался на шестом месте в рейтинге по прибыли. Дилер, возглавляемый Дмитрием Борисовым, начинал свой бизнес с брендов группы Volkswagen, потом делал упор на KIA и Toyota/Lexus, а сейчас основу его

портфеля формируют бренды HAVAL, TANK, Belgee и GAC.

Пятую строчку по прибыли заняла новосибирская ГК «Альт-Парк», возглавляемая Дмитрием Новиковым. Стартовав с бренда Skoda, на сегодня группа компаний делает ставку на Geely, дилером которой стала еще до 2022 года, а также OMODA, JAECOO, VOYAH. Ранее в числе приоритетных марок был Solaris, но в этом году компания закрыла один из двух салонов этого бренда.

Девятую позицию в рейтинге по прибыли занял красноярский «Орион»,

известный, прежде всего как официальный дилер Mercedes-Benz. На сегодня

в его портфеле также китайский бренд Seres. Именно «Орион» наряду с

новосибирскими салонами самарской группы «Эксперт» (+79%)

продемонстрировал наибольший прирост прибыли (+57%).

Десятую позицию рейтинга в этом году заняла алтайская ГК «Терминал Моторс»,

включающая в себя также компанию «Альбион Моторс». В Новосибирске она

известна по брендам Jaguar, Land Rover, но после 2022 года сделала

ставку на EXEED, Exlantix, а в прошлом году стала дилером VOYAH. В этом году портфель пополнился маркой Evolute.

Топ-10 официальных дилеров легковых автомобилей в Сибири по прибыли

Примечательно, что 37% крупных игроков рынка из общей выборки «Континента Сибирь» показали убыток. Отдельного упоминания заслуживают те из них, которые при этом попали в Топ-10 по выручке. Так, самарская группа компаний «ФАСТАР», находясь в пятерке крупнейших сибирских дилеров по выручке, показала убыток в размере 251 млн рублей, что на 75% больше, чем годом ранее. Кемеровский «Ай-Би-Эм» стал рекордсменом выборки по убыткам на одно юрлицо, но тем не менее, за год уменьшил убытки с 205 до 126 млн

рублей. Кузбасский «Картель-Авто» также сократил убытки с 9 до 7,2 млн

рублей, а красноярские дилерские центры нижегородского «АГАТа» — с 301

до 166 млн рублей.

За год увеличились убытки томской ГК «Атом Авто» (одно только юрлицо ООО

"Алмаз Драйв Томск" показало 124 млн рублей убытков), красноярской ГК

«Гранада», алтайской ГК «Дикси» («Дикси», «БС Авто», «Анкор»), томского

автоцентра «Евразия», иркутской ГК «Россо», красноярской ГК «Арсенал».

Сократили убытки за год омская ГК «Феникс Авто», томский автоцентр «Сто

коней».

В то же время есть и такие дилеры, которые еще в прошлом рейтинге входили

в Топ-10 по прибыли, но по итогам 2025 года не попали в рейтинг,

поскольку показали чистые убытки. Это, к примеру, иркутская группа «Иркут БКТ». В свою очередь красноярская «СИАЛАВТО» формально в прибыли, если учитывать в том числе доходы юрлиц по аренде и управлению недвижимостью. В противном случае группа компаний также в минусе.

О чем говорит наличие убытков у значительного числа сибирских автодилеров

и является ли это поводом для беспокойства: «Континент Сибирь»

обратился к экспертам с просьбой прокомментировать итоги рейтинга и в

целом оценить текущую ситуацию в отрасли.

ПРЯМАЯ РЕЧЬ

Андрей Лапиков,

управляющий партнер «Советник. Эксперт», бывший член совета директоров автодилера «Ай-Би-Эм»:

- Убыточность 37% дилеров, включая крупнейшие холдинги, — это не просто

статистический факт, а индикатор серьезной болезни рынка. По оценкам

Ассоциации «Российские автомобильные дилеры» (РОАД), около 30% компаний

находятся на грани прекращения работы, а с начала 2025 года в стране уже

закрылось порядка 200 автосалонов. Тот факт, что убытки фиксируются и у

лидеров рынка (в ТОП-10 их 4), говорит о том, что кризис носит

системный, а не локальный характер.

Можно с высокой долей вероятности утверждать, что часть игроков неизбежно

покинет рынок. Во-первых, рентабельность бизнеса упала до критических

значений. Если до 2023 года она составляла в среднем 2,8%, то в 2024

году — около 1%, а в 2025-м только 2/3 дилеров получили прибыль на

уровне 1,5-1,7%, а треть дилеров ушли в чистый минус. Наличие убытков

само по себе не всегда говорит о стадии выживания, но в текущей ситуации

— это однозначный сигнал. Отличие 2025 года в том, что у дилеров

исчерпаны возможности для маневра. Раньше они могли компенсировать

падение продаж новых авто за счет сервиса или автомобилей с пробегом, но

сейчас эти каналы также под давлением. Те, кто не владеет недвижимостью

(автосалонами) и работает со слабыми, непопулярными брендами, окажутся в

наиболее уязвимом положении. Прогноз на 2026 год: количество убыточных

компаний вряд ли сократится. Эксперты автоотрасли надеются, что 2025 год

стал «дном» кризиса, и в 2026-м возможен рост продаж на 10-12%, однако

это произойдет лишь при дальнейшем постепенным снижении ключевой ставки и активной поддержке со стороны дистрибьюторов. Без этого мы увидим новую

волну закрытий, причем в зоне риска окажутся не только мелкие, но и

некогда крупные региональные холдинги.

Финансовая устойчивость дилеров сегодня зависит от сложной комбинации факторов, где макроэкономика тесно переплетена с внутренней эффективностью и политикой контрагентов. Я бы выделил 3 основных фактора.

На первое место я бы поставил ограниченные возможности спроса со стороны

потребителей. Без роста реальных доходов и доступных кредитов (хотя бы

по программам господдержки под) рассчитывать на устойчивость не

приходится.

Безусловно, ключевая ставка также сыграла свою роль, но, по-моему, это больше влияет на устойчивость дилеров, чем на покупателей. А дилерам приходится тяжело из-за необходимости финансировать закупки новых авто, нести затраты на продвижение, оплачивать многочисленную недвижимость и

выкупать автомобили с пробегом.

Третье. Эффективность дилера, как с точки зрения планирования сценариев, так и выбор стратегии (брендовый портфель, работа с накопленной клиентской

базой, развитие направления автомобилей с пробегом). Наиболее

дальновидными оказались те дилеры, кто сделал ставку на диверсификацию и

оптимизацию еще до начала острой фазы кризиса: отказались от

брендов-аутсайдеров, планомерно работают с накопленной базой лидов и

развивают сервис, успешно конкурируя с независимыми СТО. Отдельно хочу

выделить управленческие решения для повышения эффективности на каждом

этапе создания ценности для клиента за счет внедрения ИИ-инструментов.

Вывод: выживут и укрепятся те, кто не просто ждет снижения ключевой ставки, но и проводит активную внутреннюю трансформацию бизнеса, оптимизируя

портфель брендов и развивая высокомаржинальные сервисные направления.

Пассивная стратегия в текущих условиях — это прямой путь к выходу с

рынка.

Олег Мосеев,

экс-глава ассоциации «Российские автодилеры» (РОАД), бывший председатель совета директоров автодилера «Блок Роско»:

─ Сибирских участников рынка можно похвалить, поскольку, по моим оценкам,

каждый второй российский дилер по итогам 2025 года остался убыточным, а

непосредственно в первом полугодии эта цифра достигала 80%.

Рыночная ситуация, конечно, не очень хорошая, но не из разряда «30% дилеров

закроются в следующем году». Дело в том, что с точки зрения

бухгалтерской отчетности в убытках отражается в том числе и амортизация

основных средств. Речь о такой значимой статье расходов, как ребрендинг

шоурумов, который вынуждены делать дилеры в связи со сменой стандартов

тех или иных марок или пополнением портфеля.

Но наличие убытков не означает, что у дилера наблюдается отрицательный

денежный поток. Либо, даже если это так, то он может «перекрываться»

накопленными резервами. Дальновидные дилеры сформировали «подушку

безопасности» за счет сверхдоходов в пандемию. Плюс, насколько я знаю,

владельцы ряда дилеров, понимая сложность текущего периода, финансово

поддержали собственные компании.

На мой взгляд, текущая ситуация лучше, чем в 2025 году, как минимум

потому, что дистрибьюторы ставили гораздо более адекватные планы по

выкупу автомобилей, соответствующие прогнозу продаж автомобилей. При

этом ставка по кредитам все-таки была снижена. Определенные улучшения

были с точки зрения факторинга. Таким образом, одна из существенных

статей затрат в этом году меньше, чем в прошлом.

Можно прогнозировать, что по штукам 2026 год будет плюс-минус такой же, как

2025-й, но в среднем с точки зрения доходности будет лучше.

Конечно, несмотря на это, мы можем увидеть и банкротства, так как есть те, кто

не перестроился, набрал в портфель «чудо-брендов» с единичными

продажами.

В возможность массовых M&A-сделок на текущем этапе не верю из-за

разного подхода к оценкам стоимости со стороны потенциальных продавцов и

покупателей.

Среди первоочередных факторов, влияющих на автобизнес сегодня, на первое

место я бы поставил внутреннюю эффективность дилера. Какие бы катаклизмы

ни происходили на рынке, есть компании, которые быстро перестраиваются и

из убыточных становятся опять прибыльными. А есть те, кто долго терпит

убытки и тяжело перестраивается. Поэтому, на мой взгляд,

основополагающая история успеха любого дилера — это команда.

Мы не можем игнорировать фактор политики дистрибьюторов, которые могут

очень сильно «чудить» и «ударять» по доходности дилера своими

неоднозначными решениями. Но по моим наблюдениям, все больше

дистрибьюторов понимают, что наплевательское отношение к своим дилерам — это путь в никуда.

На второе место по значимости я бы поставил факторы, связанные с

покупательским спросом. Вроде надо было бы поставить клиентов на первое

место. Но если внутренние процессы дилера отлажены, то он найдет себе

достаточное количество клиентов на рынке на фоне менее поворотливых

конкурентов. Что бы в экономике ни происходило, клиенты полностью не

исчезают, учитывая к тому же наличие вторичного рынка.

На третье место ставлю макроэкономические факторы. На сегодня происходит

просадка экономики, а оживления, вероятно, можно ждать во второй

половине года. Если не будет «черных лебедей», то глобально те

негативные факторы, влияющие на бизнес, уже были заложены и в дилерской

операционной модели, и в потребительской модели: большинство уже к ним

подстроилось.

Артем Самородов,

предприниматель в сфере автобизнеса, ранее руководивший направлением «Авто с пробегом» в крупных федеральных автодилерах, создатель ТГ-канала «Самородов про автобизнес»:

─ 2025 и 2026 годы на старте заметно отличаются друг друга. Если в

прошлом году склады дилеров оказались перегружены товарными запасами, и

это оказало сильное влияние на бизнес, то в этом году работают иные

факторы. И банковская ставка ниже, и склады меньше, но работать ничуть

не легче. Налоговая нагрузка выросла, спрос снизился, интерес заметной

части потребителей сместился в пользу импорта автомобиля для личных нужд

под льготный утильсбор.

Есть ощущение, что мы вошли в эпоху постоянных кризисов — одни к нам

«прилетают» из внешней среды (из-за границы), другие мы создаем сами

своими внутренними стараниями, а третьи идут вместе с технологическим

прогрессом (здесь я имею в виду и покупку Авто.Ру структурами Т-Банка).

Горизонта больше нет. Рынок и бизнес уже не могут быть прежним, а вот

какими они будут — большой вопрос.

Сегодня не очень понятно, какие факторы оказывают более сильное давление. Если бы дилеры умели отлично отрабатывать запросы клиента, то он бы не стал

заказывать автомобиль из-за границы, но «прилетел» низкий курс валют, и

уже одного навыка общения с клиентом становится недостаточно — надо

выигрывать и ценой тоже. А когда вам предлагают прямо в приложении

упомянутого банка купить такой же автомобиль, как у дилера, только по

понятной цене — без накруток, переговоров, торгов и мучений, то

неизвестно, какую именно сделку выберет клиент, — ему ведь и самому

трудно.

Сергей Целиков,

генеральный директор аналитического агентства «АВТОСТАТ»:

─ 2025 год для дилеров был очень сложным. Особенно первая половина, когда

на авторынке наблюдался «идеальный шторм». Продажи резко снизились,

потенциальные покупатели ушли в сберегательную модель поведения,

«понесли» деньги на вклады. Огромный сток нераспроданных автомобилей

толкал производителей и дилеров на «ценовые войны» — продавалось в

основном только то, на что были максимальные скидки. В то же время тогда

были очень дорогие деньги для «оборотки». И соответственно, такая

ситуация генерила убытки.

Вторая половина года отчасти компенсировала потери. Но не у всех дилеров. Те, кто был в кредитах, фактически весь год «работали на банки». Осенний

всплеск продаж позволил немного разгрести запасы и чуть поправить

финансовое положение. Но как видим по результатам, далеко не всем.

Работа с китайскими дистрибьюторами дается дилерам очень нелегко. Китайские товарищи заточены не на долгосрочное взаимовыгодное партнерство с российскими дилерами. Им важно здесь и сейчас «запихнуть» в рынок как можно больше автомобилей. О будущем думают далеко не все. Нет нормальной работы с остаточной стоимостью, нет грамотного регионального

планирования, нет достаточных поддержек дилеров. Работают в основном

только ценой, спецпредложениями, выгодами. А это зачастую ведет к

убыткам.

2026 год начался тоже тяжело. Но сейчас нет такого давления стока, ставки

хоть и высокие, но ниже прошлогодних. Потребители постепенно забирают

деньги из банков и думают покупках. Динамика продаж будет более

линейная. Поэтому прогнозировать рынок и строить финмодель бизнеса

легче. Естественно, что главная задача дилера сейчас — это внутренняя

эффективность. Помимо первичных продаж, помогают развитие направления

АСП, грамотная работа по сервису, а для некоторых и работа с

параллельным импортом.

Без убыточных компаний по итогам текущего года мы тоже не останемся, но надеюсь, что их доля будет меньше.

Читайте также ⬇️

Как онлайн решения разгоняют автобизнес Сибири